一、強者恒強,半導體制造行業龍頭頭部集中

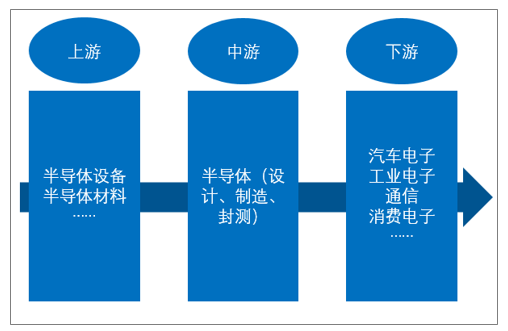

半導體產業鏈分為上中下游。上游芯片制造封測支撐行業,主要是半導體設備和材料提供商,設備代表廠商有ASML、應材、Lam,國內企業有滬硅產業,北方華創、中微公司;材料代表廠商有信越化學、SUMCO、住友化學、陶氏化學,國內廠商有華特氣體、安集科技等。中游生產分為設計、制造、封測三個環節。設計廠商有高通、AMD、英偉達、聯發科,國內廠商有華為海思、卓勝微、圣邦股份、紫光國微等;IC制造廠商有臺積電、聯電、格羅方德,國內廠商有中芯國際、華虹半導體;IC封測廠商有日月光、矽品、AMKOR,長電科技、華天科技、通富微電、晶方科技等。涵蓋IC設計、制造、封測三者的IDM廠商有Intel、三星電子、索尼、TI,國內廠商有長江存儲和士蘭微。半導體下游終端應用領域有汽車電子、工業電子、通信、消費電子、PC等領域。在行業價值鏈中,半導體制造占有近一半的產值,毛利率也較高,但高價值伴隨著高壁壘,技術限制、高額的資本投入導致制造領域馬太效應十分明顯,龍頭廠商市占率和毛利率均遠高于其他廠家。

半導體產業鏈示意

資料來源:智研咨詢整理

二、半導體制造行業長期成長空間

半導體制造行業的發展是受到下游需求驅動的,因此對下游市場的發展進行分析能夠理清制造行業的長期成長邏輯及未來的增量空間。

此處將應用分為兩類,一類是受到摩爾定律主導的市場,主要包括智能手機、電腦和服務器的CPU和存儲芯片;一類是超越摩爾定律的應用領域,主要包括模擬芯片、傳感器、功率芯片等領域。摩爾定律主導的市場是半導體市場的主戰場,從市場增速來看,存儲芯片、邏輯芯片增速依舊排在前列。

摩爾定律主導的市場是半導體市場的主戰場,從市場增速來看,存儲芯片、邏輯芯片增速依舊排在前列。

CPU 為了滿足高性能計算、續航散熱這些需求,對芯片制程需求越來越高,手機和電腦都是最先采用先進制程的領域。

CPU和存儲器的長期動能來自手機、PC和服務器的增長。目前手機、計算機等仍是半導體行業終端最大的應用市場。智能手機和計算機市場是摩爾定律前進的推動力。

智能手機的成長動力主要源自5G的出現。2019年是5G元年,IDC預計2020年將出貨1.9億部5G智能手機,占智能手機總出貨量的14%,預計到2023年,這一數字將增長到全球智能手機出貨量的28.1%。

2019年全球PC出貨量同比增長2.7%,這是自2011年來PC首次實現全年增長,顯示市場回暖跡象。盡管PC市場一直被看衰,但是可以看到PC需求仍然一直存在。從PC的設計上看,全面屏和輕薄化是趨勢,性能、續航、散熱需求也逐漸增加,這些需求對電腦CPU的要求更高。

數據的高速增長帶動了數據中心業務急速增長。據估計,到2024年,全球數據中心機架服務器市場將從2019年的521億美元增長到1025億美元,在預測期內復合年增長率(CAGR)為14.5%。推動市場增長的因素是對可擴展數據中心和高密度計算的需求。此外,邊緣計算、物聯網和云計算等新興技術的進步有望為數據中心機架式服務器供應商創造充足的機會。

2019-2024年全球數據中心服務器市場規模及預測

資料來源:智研咨詢整理

而數據中心的增長帶動了 CPU、GPU 處理器的發展,數據的增長帶動了 DRAM 和 NAND的發展。

半導體下游市場增長

數據中心的需求 | 高性能計算 | 存儲優化 | 內存優化 | GPU驅動 |

基本設施 | 高性能CPU;大內存;定制化集成電路 | 中等功率CPU;高動態內存;快慢存儲結合 | 高功率CPU;最大內存;高性能存儲 | 最高性能CPU和GPU;最大動態內存;高性能硬盤內存 |

對功率和冷卻速度的要求 | 高 | 低 | 中等 | 非常高 |

對網絡容量需求 | 低 | 高 | 高 | 高 |

資料來源:智研咨詢整理

對于超越摩爾定律應用領域,摩爾定律的推進降低了 CPU、存儲、邏輯芯片的成本,但是不能給模擬芯片、傳感器芯片、射頻芯片等帶來理想的成本效益。RF、電源管理、MEMS、CMOS 傳感器等芯片需要更專業化,需要通過集成增加更多功能。雖然這些專用芯片的制造商仍然關注尺寸、速度和功率,但是不一定需要在最先進的節點上進行功能集成,它們需要綜合考慮性能、集成度和成本。這類應用統稱為超越摩爾定律的應用領域。摩爾制程主導的領域追求的是制程的發展,而超越摩爾定律的應用領域朝著多樣化發展。

根據統計,2017年超越摩爾的應用領域對晶圓需求為4500萬片(8英寸當量),預計到2023年需求會增長到6600萬片,CAGR10%。

三、國內制造業“本土市場+制程追趕”

目前,我國半導體產業發展尚處于起步階段。國內企業缺乏長期的研發投資和積累,這使得我國半導體產業大多處于低端領域。高端產品市場被歐洲、美國、日本、韓國、臺灣等少數大型國際公司壟斷。我國半導體工業亟待解決的兩個問題是:供求失衡和結構失衡。

1. 供需失衡

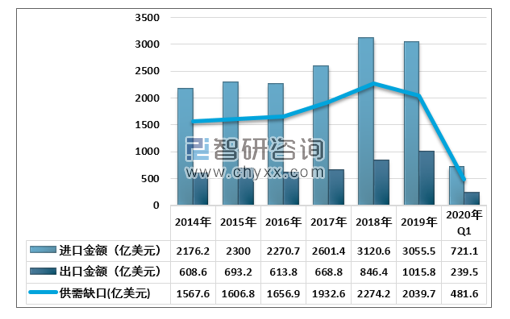

智研咨詢發布的《2020-2026年中國半導體產業運營現狀及發展前景分析報告》指出:中國是全球最大的半導體消費市場,也是全球工業制造中心,人口基數決定了半導體終端產品的消耗量。對于最核心的半導體元器件,只能長期依賴于進口。根據海關總署統計,2019年,中國集成電路進口金額達3055.5億美元,連續第五年超過原油進口金額,位列中國進口商品第一位,并且貿易逆差居高不下。中國半導體產業國產化進程嚴重滯后于國內快速增長的市場需求,中國半導體供需失衡嚴重,國內企業進口替代空間非常可觀。

2014-2020年一季度國內半導體供需缺口情況

資料來源:半導體行業協會、智研咨詢整理

2. 結構失衡

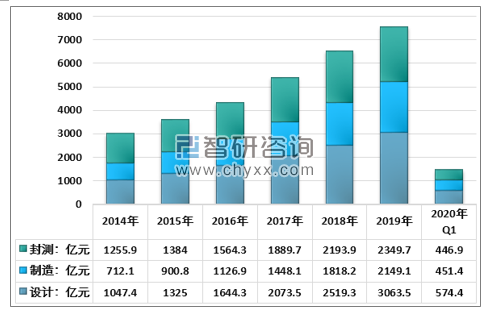

國內大多數半導體公司都是定位于中低端市場的中小半導體設計公司,大規模、技術壁壘高的制造公司比較少。從國內半導體設計制造封測銷售額看,半導體制造銷售量在三者一直是最低者,常年在 30%以下。

2014-2020年一季度中國半導體營收結構

資料來源:半導體行業協會、智研咨詢整理

當前,中國半導體產業正處于產業升級的關鍵階段,掌握核心技術是中國半導體產業現階段最重要的目標,國內半導體制造公司崛起迎來機遇。

先進制程工藝由于需要大量的工藝研發和資本投入,能負擔大額成本投入的晶圓廠越來越少,摩爾定律放緩。除了英特爾、臺積電、三星以外,聯電和格芯都宣布了放棄對 7nm 制程的研發。這給國內制造企業提供了趕超的機會,目前中芯國際正在研發 N+1/N+2 代制程,以長江存儲、合肥長鑫等企業深耕存儲領域。

四、中芯國際——硬核資產 A 股融資,上市在即引領市場關注

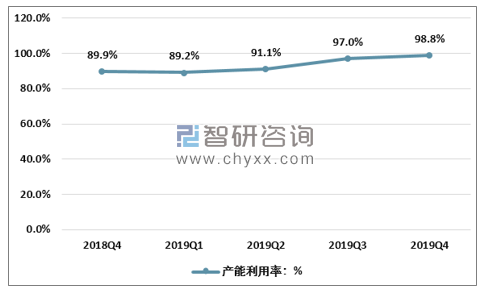

中芯國際及其控股子公司是世界領先的晶圓代工企業之一,也是中國內地技術最先進、配套最完善、規模最大、跨國經營的集成電路制造企業。在純晶圓代工廠市場,中芯國際市場份額多年排名第四,基本維持在 6%。中芯國際于 6 月 19 日晚發布公告稱,公司在科創板發行上市申請獲科創板股票上市委員會審議通過。從受理到過會,公司僅用時 19 天,可謂“閃電”,更有望成為科創板首家“A+H”公司。

中芯國際營收波動上升,2019 阿韋扎諾晶圓廠被出售,營收有所下降。從增長率看,根據IHS Markit,2018 年純晶圓代工廠增長率為 4.55%,中芯國際的年收入增長率為 8.3%,遠高于市場增長率。毛利率在 20%-30%之間上下波動,2019 年以來毛利率持續提升,晶圓廠產能利用率逐漸提高,盈利能力在提升。

2018-2019年中芯國際晶圓總產能利用率

資料來源:中芯國際公告、智研咨詢整理

五、華虹半導體

華虹半導體是全球領先的特色工藝純晶圓代工企業,是華虹集團的一員,而華虹集團是國家“909”工程的載體,是以集成電路制造為主業、面向全球市場、具有自主創新能力和市場競爭力的高科技產業集團。2017年,華虹半導體在純晶圓代工市場份額排名第六,市場份額總排名(包括IDM和純晶圓代工廠)排名第七。

華虹半導體營收持續增長,主要得益于公司業務MCU、IGBT、MOSFET等產品的需求增加。根據IHS統計,前十名的晶圓代工廠中,華虹半導體是唯一一家從2016-2018年連續三年增長率保持10%以上的晶圓廠。公司在2018年之前毛利潤連續7年保持增長,毛利率連續4年保持在30%以上。

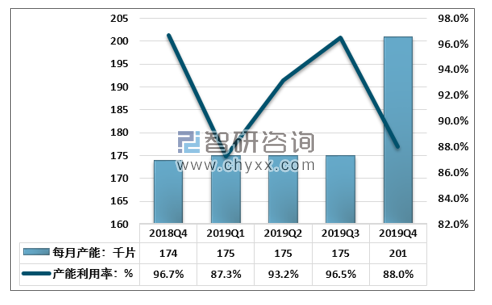

由于華虹1、2、3廠早已穩定投入生產,因此晶圓產能保持穩定,19Q4在無錫廠開始生產后,產能提升較大。華虹產能利用率波動較大,19Q4產能利用率下降主要是因為華虹目前處于產能擴張階段,12寸產線處于產能爬坡階段,產能利用率低,部分產品由8寸轉移到12寸,因此綜合后總體產能利用率低。隨著后續無錫廠產能逐步擴張,產能利用率會逐漸上升。在晶圓單價方面,公司晶圓單價逐年提升,反映了市場的供需情況,需求回升帶動價格回升,行業景氣度在上升。

華虹半導體2018-2019年產能及產能利用率

資料來源:華虹半導體公告、智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國半導體先進封裝行業市場全景評估及投資前景研判報告

《2026-2032年中國半導體先進封裝行業市場全景評估及投資前景研判報告》共九章,包含全球及中國半導體先進封裝企業案例解析,中國半導體先進封裝行業政策環境及發展潛力,中國半導體先進封裝行業投資策略及規劃建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢