一、證券市場行業(yè)規(guī)模分析

近年來受益于證券市場總體規(guī)模增長、移動端技術(shù)進(jìn)步、以及新生代投資者對線上渠道的偏好,全球主要證券市場線上交易額快速增長。中國作為個人投資者人數(shù)最多的國家在境外投資市場的滲透率不斷增加。

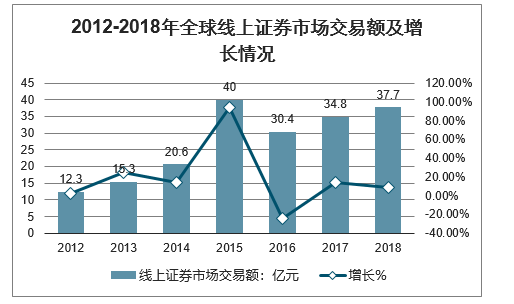

1、2018年全球證券市場線上交易額接近40萬億美元

智研咨詢發(fā)布的《2020-2026年中國證券投資行業(yè)市場深度評估及投資決策建議分析報告》顯示:2012年到2018年,全球線上證券市場交易額從12.3萬億美元提升至37.7萬億美元,年均復(fù)合增長率為20.6%。

2012-2018年全球線上證券市場交易額及增長情況

數(shù)據(jù)來源:公開資料整理

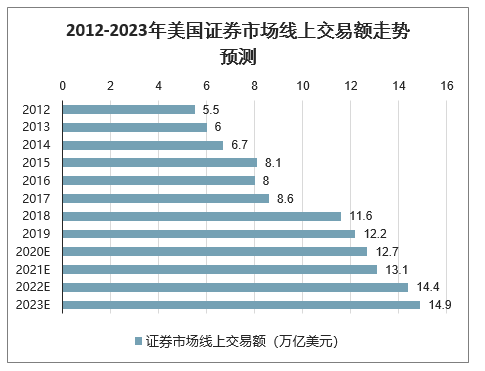

美國證券市場發(fā)展較為成熟,且以機(jī)構(gòu)投資者為主,線上交易規(guī)模增速相對緩慢。2018年美國證券市場線上交易額為11.6萬億美元,預(yù)計未來五年將以5.0%的年均復(fù)合增長率穩(wěn)定增長。

2012-2023年美國證券市場線上交易額走勢預(yù)測

數(shù)據(jù)來源:公開資料整理

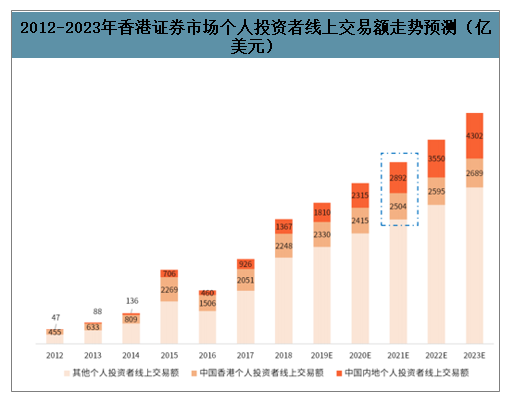

數(shù)據(jù)顯示,2018年中國香港證券市場線上交易額為2.1萬億美元,2012-2018年年均復(fù)合增長率達(dá)31.6%,預(yù)計未來5年將以11.7%的年均復(fù)合增長速度持續(xù)增長。

2012-2023年香港證券市場線上交易額走勢預(yù)測

數(shù)據(jù)來源:公開資料整理

隨著居民可支配收入的增加,中國個人投資者群體不斷擴(kuò)大,在互聯(lián)網(wǎng)技術(shù)的推動下,中國個人投資者在境外證券市場的滲透率逐年攀升,尤其在香港以及美國這兩大證券市場。

2018年香港證券市場個人投資者在線交易規(guī)模為1.17萬億美元,占線上總交易額的55.7%,預(yù)計該比例在中國個人投資者滲透率提升的推動下將繼續(xù)上升。

目前香港證券市場個人投資者在線交易規(guī)模主要來源于香港本地居民,預(yù)計2021年中國個人投資者在線交易規(guī)模將超過香港本地個人投資者在線交易規(guī)模,金額接近0.3萬億美元。

2012-2023年香港證券市場個人投資者線上交易額走勢預(yù)測(億美元)

數(shù)據(jù)來源:公開資料整理

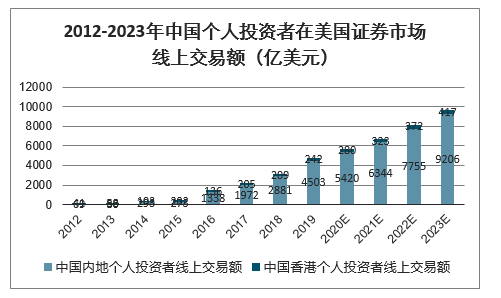

美國證券市場是全球第二大在線證券市場,中國內(nèi)地投資者在美國證券市場的線上交易規(guī)模增長迅速。2018年,中國內(nèi)地個人投資者在美國證券市場線上交易額達(dá)2881億美元,同比增長46.1%;香港個人投資者在美國證券市場線上交易額為209億美元,規(guī)模相對穩(wěn)定。預(yù)計未來五年,中國內(nèi)地個人投資者在美國證券市場線上交易額仍將快速增長,至2023年有望接近1萬億美元。

2012-2023年中國個人投資者在美國證券市場線上交易額(億美元)

數(shù)據(jù)來源:公開資料整理

二、證券投資者已經(jīng)顯著擴(kuò)容,且進(jìn)一步擴(kuò)容空間巨大

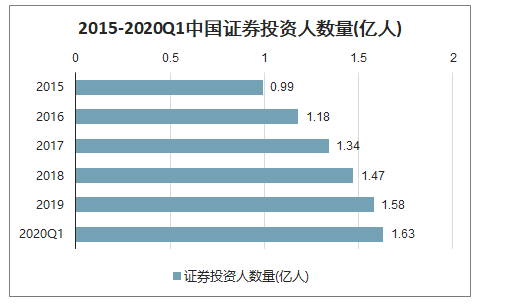

截至2020Q1我國證券投資者數(shù)達(dá)到1.63億人,較2015年底大幅增長64.65%,在移動互聯(lián)網(wǎng)全面普及的當(dāng)下,證券投資者的增長幾乎等同于證券類APP用戶的增長,行業(yè)用戶基數(shù)擴(kuò)容有效保障了互聯(lián)網(wǎng)證券服務(wù)商的成長空間。

2015-2020Q1中國證券投資人數(shù)量(億人)

數(shù)據(jù)來源:公開資料整理

此外,我國互聯(lián)網(wǎng)理財用戶規(guī)模同樣快速增長, 2019H1年我國購買互聯(lián)網(wǎng)理財產(chǎn)品的網(wǎng)民規(guī)模達(dá)到1.70億人,較2015年的0.78億人呈現(xiàn)翻倍增長。考慮到理財用戶中高風(fēng)險偏好的人群極易轉(zhuǎn)化為證券投資者及相關(guān)APP用戶,市場進(jìn)一步擴(kuò)容空間同樣巨大,大級別行情或催化增量用戶爆發(fā)式入場。散戶依舊占據(jù)主導(dǎo),但“高凈值”投資者占比提升或?qū)⑼粕顿M(fèi)用戶ARPU值。

根據(jù)上交所發(fā)布的《上海證券交易所統(tǒng)計年鑒(2018卷)》,持股市值在10萬元以下的賬戶數(shù)占比從2010年的81.92%下降到2017年的55.28%,持股市值在100萬元以上的賬戶數(shù)占比從2010年的1.25%上升到2017年的7.16%。即過去十年間投資者結(jié)構(gòu)變化明顯,雖然市場散戶依據(jù)主導(dǎo)市場,但“高凈值”投資者比例大幅提升。判斷2015年至今“高凈值”投資者數(shù)量顯著增長,帶來更多具有高付費(fèi)能力的活躍用戶,并對應(yīng)拉高ARPU值,判斷這一趨勢仍將持續(xù)。

互聯(lián)網(wǎng)理財用戶規(guī)模及滲透率

數(shù)據(jù)來源:公開資料整理

2015年牛市行情下A股交投極其活躍,日均成交額在2015Q2一度升至1.57萬億元,環(huán)比暴增120.05%。此后市場持續(xù)走低,日均成交額在2018Q3下滑至3,005.18億元低點(diǎn)。

2019年市場快速復(fù)蘇,日均成交額在Q2回升至5,881.17億元,但此后再度回落。2020Q1行情卷土重來,投資者風(fēng)險偏好攀升疊加增量資金入場,市場交投大振,日均成交額迅速觸底反彈并突破2019Q1前高,達(dá)到8,496.53億元,僅次于2015年高點(diǎn),環(huán)比暴增92.54%,年內(nèi)走勢值得期待。

成交額數(shù)據(jù)快速上揚(yáng)

數(shù)據(jù)來源:公開資料整理

三、發(fā)展趨勢分析

1、中國跨境券商市場競爭趨于激烈

隨著中國高凈值個人及富裕群體數(shù)量的增加,以及中國金融市場的雙向開放,中國投資者海外投資需求不斷增加,中國跨境券商業(yè)務(wù)將保持快速發(fā)展。國內(nèi)證券市場的激烈競爭,促使傳統(tǒng)券商與新興互聯(lián)網(wǎng)券商將目光轉(zhuǎn)向跨境市場,雙方紛紛加大力度爭奪市場份額,市場競爭趨于激烈。

2、財富管理是跨境互聯(lián)網(wǎng)未來轉(zhuǎn)型方向

證券經(jīng)紀(jì)業(yè)務(wù)同質(zhì)化嚴(yán)重,全球范圍內(nèi)傭金費(fèi)率下行趨勢明顯。經(jīng)紀(jì)業(yè)務(wù)是互聯(lián)網(wǎng)券商的基礎(chǔ)業(yè)務(wù),交易傭金收入是其初期的主要收入來源。隨著線上獲客成本的攀升,以及傭金率的進(jìn)一步下降,單純的經(jīng)紀(jì)業(yè)務(wù)難以支撐互聯(lián)網(wǎng)券商的發(fā)展,互聯(lián)網(wǎng)券商探索多元化業(yè)務(wù)是必然。以美國嘉信理財?shù)某晒?jīng)驗來看,從經(jīng)紀(jì)業(yè)務(wù)向財富管理轉(zhuǎn)型是互聯(lián)網(wǎng)券商發(fā)展壯大的有效途徑。未來,跨境互聯(lián)網(wǎng)券商的經(jīng)紀(jì)業(yè)務(wù)收入增長趨緩,向財富管理轉(zhuǎn)型將成為主流方向。

3、保持產(chǎn)品技術(shù)創(chuàng)新是競爭關(guān)鍵所在

隨著新興技術(shù)的加速滲透,傳統(tǒng)券商對金融科技的重視及運(yùn)用程度都在加深,尤其是頭部傳統(tǒng)券商,它們資金規(guī)模以及人才資源方面具備一定優(yōu)勢,能保障產(chǎn)品技術(shù)創(chuàng)新所需的條件,整體實(shí)力雄厚。跨境互聯(lián)網(wǎng)券商,需要保持自身對用戶需求的洞察力,通過產(chǎn)品和技術(shù)的快速更迭,提升用戶體驗,增加用戶粘性,不斷強(qiáng)化自身核心競爭力。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國證券行業(yè)市場運(yùn)行態(tài)勢及發(fā)展戰(zhàn)略研判報告

《2026-2032年中國證券行業(yè)市場運(yùn)行態(tài)勢及發(fā)展戰(zhàn)略研判報告 》共七章,包含中國證券市場生態(tài)體系梳理及布局狀況解析,中國證券機(jī)構(gòu)發(fā)展布局案例研究,中國證券行業(yè)市場及投資策略建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國證券行業(yè)進(jìn)入壁壘、發(fā)展歷程、市場政策匯總、產(chǎn)業(yè)鏈圖譜、經(jīng)營現(xiàn)狀、競爭格局及發(fā)展趨勢研判:中信證券營業(yè)收入遙遙領(lǐng)先[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)