半導(dǎo)體芯片是科技創(chuàng)新的硬件基礎(chǔ),站在 5G+AI 這新一輪全球科技創(chuàng)新周期的起點(diǎn),半導(dǎo)體芯片將是科技創(chuàng)新發(fā)展確定的方向之一,全球的半導(dǎo)體指數(shù)表現(xiàn)優(yōu)異。

一、半導(dǎo)體芯片現(xiàn)狀

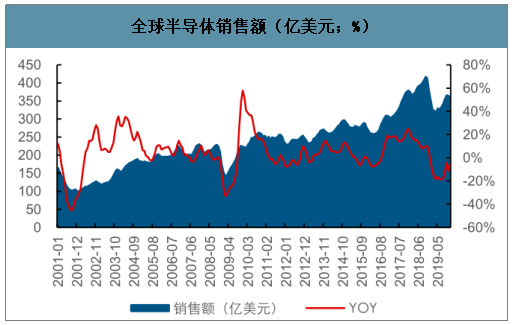

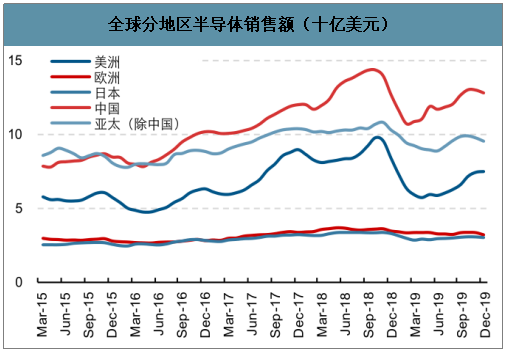

2019 年 12 月份全球半導(dǎo)體銷售額為 361.0 億美金,同比下滑 5.5%,同比增速大幅改善。分地區(qū)來(lái)看,中國(guó)的銷售額恢復(fù)較快,2019 年 12 月份銷售額同比已經(jīng)實(shí)現(xiàn) 0.8%的正增長(zhǎng),亞太(除中國(guó)、日本外)、歐洲、日本和美洲均有所下降,分別降低了 7.5%、7.8%、8.4%和 10.5%,較前幾個(gè)月的同比數(shù)據(jù)來(lái)看正處于改善過(guò)程中。

全球半導(dǎo)體銷售額(億美元;%)

數(shù)據(jù)來(lái)源:公開資料整理

全球分地區(qū)半導(dǎo)體銷售額(十億美元)

數(shù)據(jù)來(lái)源:公開資料整理

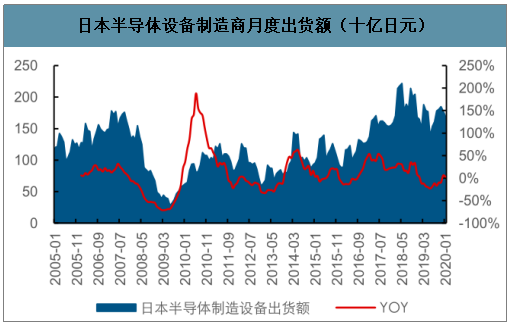

半導(dǎo)體設(shè)備與材料則從上游源頭反射行業(yè)景氣度的變化趨勢(shì)。北美半導(dǎo)體設(shè)備制造商月度出貨數(shù)據(jù)自 2018 年 11 月起同比增速為負(fù),2019 年 10 月份出貨同比增速首度轉(zhuǎn)正為 3.9%,2020 年 1 月份出貨額同比增長(zhǎng) 23.6%;日本半導(dǎo)體設(shè)備制造商月度出貨數(shù)據(jù)自 2019 年 2 月開始雙位數(shù)下滑,2020 年 1 月同比增速達(dá)到 3.1%,行業(yè)先行指標(biāo)快速恢復(fù)增長(zhǎng)預(yù)示行業(yè)未來(lái)景氣度高。

北美半導(dǎo)體設(shè)備制造商月度出貨額(百萬(wàn)美元)

數(shù)據(jù)來(lái)源:公開資料整理

日本半導(dǎo)體設(shè)備制造商月度出貨額(十億日元)

數(shù)據(jù)來(lái)源:公開資料整理

當(dāng)前臺(tái)積電最先進(jìn)的工藝為 7nm 制程,主要用于生產(chǎn)手機(jī)處理器、基帶芯片、高性能運(yùn)算等對(duì)性能及功耗要求均非常高的產(chǎn)品,客戶主要包括華為、蘋果、高通、AMD 和MTK。由于蘋果 iPhone 11 系列銷售情況優(yōu)于預(yù)期,A13 應(yīng)用處理器委由臺(tái)積電以 7 納米制程量產(chǎn),而蘋果早就預(yù)訂了臺(tái)積電大部分 7 納米產(chǎn)能,目前仍然維持計(jì)劃投片,導(dǎo)致華為海思、賽靈思(Xilinx)、超微(AMD)、聯(lián)發(fā)科等大廠都拿不到足夠的 7 納米產(chǎn)能,目前交期已經(jīng)超過(guò) 100 天,2019Q4 的營(yíng)收占比達(dá)到 35%,預(yù)期 2020Q1 高端制程的產(chǎn)能仍然緊張。

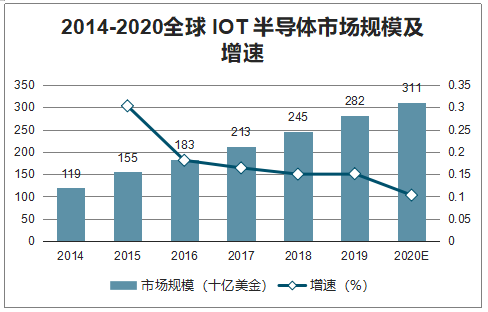

5G 手機(jī)芯片、人工智能(AI)、高效能運(yùn)算(HPC)處理器、網(wǎng)絡(luò)處理器、IOT 芯片等在內(nèi)的需求強(qiáng)勁,將拉動(dòng)半導(dǎo)體行業(yè)快速?gòu)?fù)蘇。

2016-2021年全球人工智能芯片規(guī)模及預(yù)測(cè))

數(shù)據(jù)來(lái)源:公開資料整理

2014-2020全球 IOT 半導(dǎo)體市場(chǎng)規(guī)模及增速

數(shù)據(jù)來(lái)源:公開資料整理

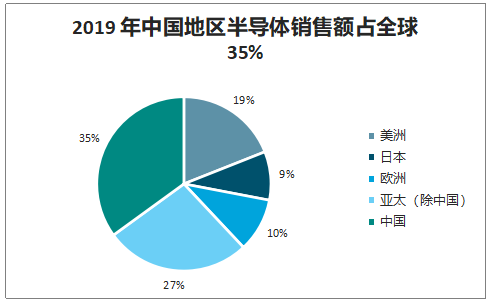

2019 年全球半導(dǎo)體營(yíng)收超過(guò) 4100 億美元,其中中國(guó)地區(qū)銷售額占比為 35%,是占比最高的國(guó)家和地區(qū)。根據(jù)海關(guān)數(shù)據(jù),2019 年中國(guó)集成電路進(jìn)口額為 3050 億美元。

2019 年中國(guó)地區(qū)半導(dǎo)體銷售額占全球 35%

數(shù)據(jù)來(lái)源:公開資料整理

中國(guó)半導(dǎo)體市場(chǎng)龐大,自給率嚴(yán)重不足,國(guó)產(chǎn)化持續(xù)推進(jìn)。

二、功率半導(dǎo)體

功率器件是分立器件的重要組成部分,典型的功率半導(dǎo)體處理功能包括變頻、變壓、變流、功率放大和功率管理等。功率半導(dǎo)體幾乎用于所有的電子制造業(yè),包括計(jì)算機(jī)、網(wǎng)絡(luò)通信、消費(fèi)電子、汽車電子、工業(yè)控制等一系列電子領(lǐng)域。

由于功率半導(dǎo)體在 電源或者電能轉(zhuǎn)換模塊中必不可少 ,所以稱之為電子產(chǎn)品的必需品 。在小功率(幾 W 至幾千 W)領(lǐng)域,從計(jì)算機(jī)、電視機(jī)、洗衣機(jī)、冰箱、空調(diào)等電器的電源中均有使用;在中等功率范圍(10000W 到幾兆瓦),功率器件向機(jī)車、工業(yè)驅(qū)動(dòng)、冶煉爐等設(shè)備中的電機(jī)提供電能;在吉瓦的大功率范圍內(nèi),高壓直流輸電系統(tǒng)中需要超高電壓功率半導(dǎo)體器件。

IGBT 是 Insulated Gate Bipolar Transistor 的縮寫,即 絕緣柵雙極型晶體管。它是由 BJT和 MOSFET 組成的復(fù)合功率半導(dǎo)體器件,既有 MOSFET 的開關(guān)速度高、輸入阻抗高、控制功率小、驅(qū)動(dòng)電路簡(jiǎn)單、開關(guān)損耗小的優(yōu)點(diǎn),又有 BJT 導(dǎo)通電壓低、通態(tài)電流大、損耗小的優(yōu)點(diǎn),在高壓、大電流、高速等方面是其他功率器件不能比擬的,因而是電力電子領(lǐng)域較為理想的開關(guān)器件,是未來(lái)應(yīng)用發(fā)展的主要方向。

IGBT 產(chǎn)品示意圖

數(shù)據(jù)來(lái)源:公開資料整理

IGBT 芯片經(jīng)歷了 6 代升級(jí),從平面穿通型(PT)到溝槽型電場(chǎng)—截止型(FS-Trench),芯片面積、工藝線寬、通態(tài)飽和壓降、關(guān)斷時(shí)間、功率損耗等各項(xiàng)指標(biāo)經(jīng)歷了不斷的優(yōu)化,斷態(tài)電壓也從 600V 提高到 6500V 以上。

IGBT 芯片發(fā)展的主要技術(shù)節(jié)點(diǎn)

以技術(shù)特點(diǎn)命名 | 工藝線寬 (微米) | 通態(tài)飽和壓降 (伏) | 關(guān)斷時(shí)間 (微秒) | 功率損耗 (相對(duì)值) | 斷態(tài)電壓 (伏) | 出現(xiàn)時(shí) 間 |

平面穿通型(PT) | 5 | 3 | 0.5 | 100 | 600 | 1988 |

改進(jìn)的平ww ) | 5 | 2.8 | 0.3 | 74 | 600 | 1990 |

溝槽型(Trench) | 3 | 2 | 0.25 | 51 | 1200 | 1992 |

非穿通型(NPT) | 1 | 1.5 | 0.25 | 39 | 3300 | 1997 |

電場(chǎng)截止型(FS) | 0.5 | 1.3 | 0.19 | 33 | 4500 | 2001 |

溝槽型電場(chǎng)-截止型(FS- Trench) | 0.5 | 1 | 0.15 | 29 | 6500 | 2003 |

數(shù)據(jù)來(lái)源:公開資料整理

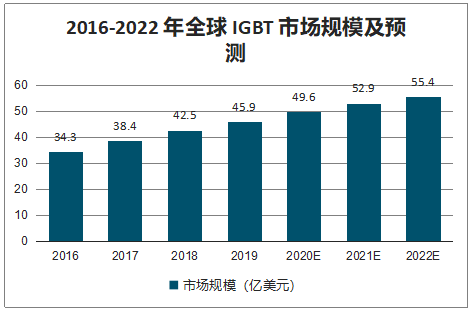

IGBT 是新能源汽車和高鐵等軌道交通車輛動(dòng)力系統(tǒng)“核心中的核心”,為業(yè)界公認(rèn)發(fā)展最為迅速的新型功率器件品種。新能源汽車及其配套設(shè)施快速增長(zhǎng)將為 IGBT 等高端功率半導(dǎo)體市場(chǎng)規(guī)模的加速擴(kuò)張?zhí)峁┯辛Φ谋U稀nA(yù)計(jì),電動(dòng)汽車用 IGBT 市場(chǎng)到 2022 年將占整個(gè) IGBT 市場(chǎng)的 40%左右。目前國(guó)內(nèi)外 IGBT 市場(chǎng)仍主要由外國(guó)企業(yè)占據(jù),雖然我國(guó) IGBT 市場(chǎng)需求增長(zhǎng)迅速,但由于國(guó)內(nèi)相關(guān)人才缺乏,工藝基礎(chǔ)薄弱,國(guó)內(nèi)企業(yè)產(chǎn)業(yè)化起步較晚。

預(yù)計(jì) 2022 年全球 IGBT 市場(chǎng)將超過(guò) 55 億美元,主要增長(zhǎng)來(lái)自電動(dòng)汽車 IGBT 功率模塊;預(yù)計(jì) 2018 年國(guó)內(nèi) IGBT 市場(chǎng)達(dá)到 153 億元。

2016-2022 年全球 IGBT 市場(chǎng)規(guī)模及預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開資料整理

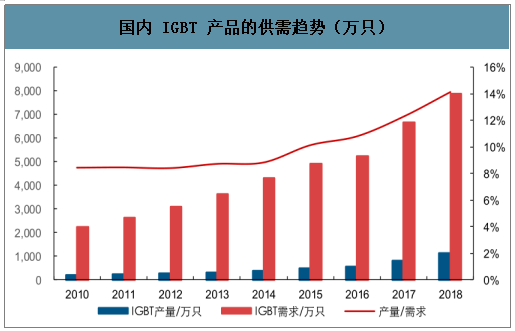

智研咨詢發(fā)布的《2020-2026年中國(guó)半導(dǎo)體行業(yè)市場(chǎng)供需規(guī)模及發(fā)展趨勢(shì)分析報(bào)告》數(shù)據(jù)顯示:從市場(chǎng)格局來(lái)看,由于國(guó)內(nèi) IGBT 產(chǎn)業(yè)鏈基礎(chǔ)薄弱,目前只有少數(shù)企業(yè)能夠參與競(jìng)爭(zhēng),國(guó)內(nèi)百億的 IGBT 市場(chǎng)主要被外資品牌所占據(jù)。從國(guó)內(nèi) IGBT 的供需情況來(lái)看,2018 年國(guó)內(nèi) IGBT 產(chǎn)量?jī)H占需求的約 14%,即 86%左右的需求依賴對(duì)外資品牌的采購(gòu)。

國(guó)內(nèi) IGBT 產(chǎn)品的供需趨勢(shì)(萬(wàn)只)

數(shù)據(jù)來(lái)源:公開資料整理

隨著國(guó)內(nèi)相關(guān)企業(yè)在 IGBT 領(lǐng)域的持續(xù)突破,IGBT 國(guó)產(chǎn)化比率逐年提高,從 2014 年的 9%提升至 2018 年的 15%,雖然由于技術(shù)差距較大導(dǎo)致整體國(guó)產(chǎn)化比率仍然偏低,但是未來(lái)國(guó)產(chǎn)化趨勢(shì)比較明確。一方面,IGBT 屬于工業(yè)核心零部件并且具備關(guān)鍵技術(shù),在“自主可控”的大背景下,預(yù)計(jì)有望得到國(guó)家層面的持續(xù)重點(diǎn)支持,目前國(guó)網(wǎng)、中車等集團(tuán)也在不斷投入研發(fā);另一方面,國(guó)內(nèi)企業(yè)具備成本、服務(wù)優(yōu)勢(shì),若未來(lái)技術(shù)差距縮小,存在一定的替代可行性。未來(lái)隨著國(guó)產(chǎn)化的不斷提升,國(guó)內(nèi)自主品牌所面臨的 IGBT 行業(yè)需求將保持持續(xù)較快增長(zhǎng)。

三、化合物半導(dǎo)體

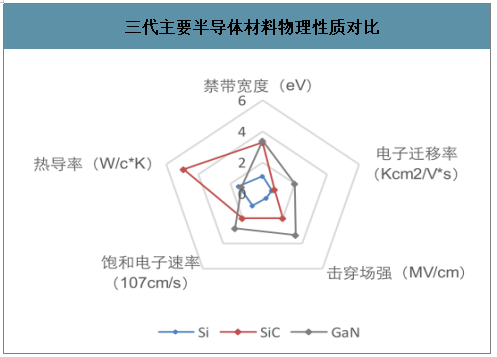

碳化硅(SiC )和氮化鎵(GaN )等第三代半導(dǎo)體因禁帶寬度和擊穿電壓高,未來(lái)在功率半導(dǎo)體領(lǐng)域有很大的應(yīng)用潛力,這一領(lǐng)域可以說(shuō)是傳統(tǒng)硅基功率半導(dǎo)體的全方位升級(jí)。

三代主要半導(dǎo)體材料物理性質(zhì)對(duì)比

數(shù)據(jù)來(lái)源:公開資料整理

目前第三代半導(dǎo)體功率器件發(fā)展方向主要有 SiC 和 GaN 兩大方向,SiC 擁有更高的熱導(dǎo)率和更成熟的技術(shù),而 GaN 高電子遷移率和飽和電子速率、成本更低的優(yōu)點(diǎn),兩者的不同優(yōu)勢(shì)決定了應(yīng)用范圍上的差異,GaN 的市場(chǎng)應(yīng)用偏向高頻小電力領(lǐng)域,集中在600V 以下;而 SiC 適用于 1200V 以上的高溫大電力領(lǐng)域。

碳化硅器件比硅器件具備更高的電流密度,在功率等級(jí)相同的條件下,采用碳化硅器件可將電體積縮小化,滿足功率密度更高、設(shè)計(jì)更緊湊的需求。

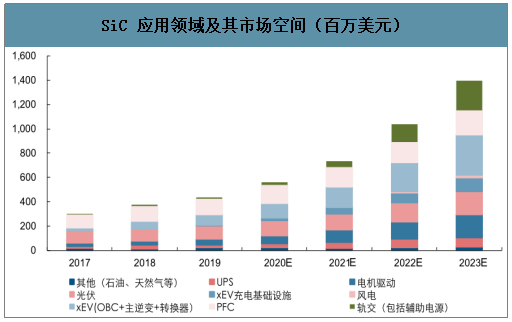

未來(lái) 5-10 年在汽車中使用 SiC 功率器件將推動(dòng)行業(yè)的快速發(fā)展,SiC 在汽車中的應(yīng)用包括主逆變器、車載充電器及 DC/DC 轉(zhuǎn)換器等。據(jù) Yole 統(tǒng)計(jì),截至 2018 年,有超過(guò)20家汽車廠商已經(jīng)準(zhǔn)備好將在車載充電器中應(yīng)用SiC 肖特基二極管或者SiC MOSFET。SiC 的出現(xiàn)符合未來(lái)能源效率提升的趨勢(shì),也是產(chǎn)業(yè)鏈努力的結(jié)果,未來(lái)市場(chǎng)空間必將越來(lái)越大。

SiC 應(yīng)用領(lǐng)域及其市場(chǎng)空間(百萬(wàn)美元)

數(shù)據(jù)來(lái)源:公開資料整理

四、GaN 功率器

GaN 功率器件的定位為小體積、成本敏感、功率要求低的電源領(lǐng)域,如輕量化的消費(fèi)電子電源適配器、無(wú)人機(jī)用超輕電源、無(wú)線充電設(shè)備等。

對(duì)于充電器,一個(gè)很重要的功能是將 220V 的市電變?yōu)樵O(shè)備可接受的電壓,220V 交流電整流后先經(jīng)過(guò)開關(guān)管(一個(gè)速度很快的開關(guān))然后才到變壓器,由于開關(guān)管的高頻開啟和關(guān)閉,所以輸入電壓是高頻變動(dòng)的。如果提高開關(guān)的頻率,則意味著每次電磁變化轉(zhuǎn)換的能量一樣的情況下可以使單位時(shí)間內(nèi)能量轉(zhuǎn)換的次數(shù)增加,所以導(dǎo)致轉(zhuǎn)換功率增加。反過(guò)來(lái)說(shuō)就是總功率一定時(shí),頻率越高,變壓器的體積可以更小。 氮化鎵充電器小的關(guān)鍵原因是繼續(xù)提高了開關(guān)頻率,對(duì)比傳統(tǒng)硅開關(guān),GaN 的開關(guān)速度可高 100 倍。

GaN 固有的較低柵極和輸出電容支持以兆赫茲級(jí)的開關(guān)頻率運(yùn)行,同時(shí)降低柵極和開關(guān)損耗,從而提高效率。不同于硅,GaN 不需要體二極管,因而消除了反向恢復(fù)損耗,并進(jìn)一步提高了效率、減少了開關(guān)節(jié)點(diǎn)振鈴和 EMI。 開關(guān)損耗會(huì)隨著開關(guān)管大小的增大而增加,導(dǎo)通損耗會(huì)隨著開關(guān)管大小(體積 V)的增大而減小,兩者曲線的交叉點(diǎn)就是傳統(tǒng) MOSFET 的功率損耗,在功率損耗一致的情況下 GaN 開關(guān)的體積要比傳統(tǒng) MOSFET 要小。

GaN 變壓器的體積和重量顯著小于傳統(tǒng)硅基器件

數(shù)據(jù)來(lái)源:公開資料整理

GaN 充電器相比傳統(tǒng)快充充電器,其最大的優(yōu)勢(shì)便是在同等功率的情況下重量、體積、價(jià)格上均有優(yōu)勢(shì),對(duì)于消費(fèi)電子充電器品類有著較強(qiáng)的滲透能力,未來(lái) 100-200 元區(qū)間的 GaN 充電器將進(jìn)一步對(duì)現(xiàn)有傳統(tǒng)充電器乃至傳統(tǒng)快充充電器進(jìn)行替代,全面利好產(chǎn)業(yè)鏈。

部分傳統(tǒng)快充充電頭在重量、價(jià)格、體積上對(duì)比 GaN 充電頭均有不足

類型 | 廠商 | 產(chǎn)品 | 功率 | 重量 | 發(fā)售價(jià) | 發(fā)售時(shí)間 | 體積(不含針腳) |

非氮化鎵 | Anker | PowerPortPD+2 | 33W | 107g | 158元 | 2019.1 | 63x62X29mm |

PowerPortPD多口 | 60W | 213g | 50美元 | - | 103x78X28mm | ||

RAVPower | PDPioneer多口 | 60W | 158g | 36美元 | - | 89X58X25mm | |

氮化鎵 | Anker | PowerPortAtomPD1 | 30W | 58g | 30美元 | 2019.3 | 35X38x41mm |

PowerPortAtomPD2 | 60W | 142g | 55美元 | 2019.4 | 68X69x28mm | ||

RAVPower | PDPioneer61W | 61W | 104g | 60美元 | 2019.5 | 50x50x30mm | |

倍思 | GaN快充 | 65W | 120g | 199元 | 2019.8 | 75x36x32mm | |

ROxANNE | GaN雙口充電器 | 66W | 118.5g | 238元 | 2019.1 | 70x35x35mm | |

小米 | GaN單口充電器 | 65W | - | 149元 | 2020.2 | 30.8X30.8x56.3mm |

數(shù)據(jù)來(lái)源:公開資料整理

五、存儲(chǔ)器

存儲(chǔ)器構(gòu)筑了智能大時(shí)代的數(shù)據(jù)基石。隨著 5G 技術(shù)的逐漸落地,人工智能應(yīng)用的場(chǎng)景化多點(diǎn)開花,工業(yè)智造+家居智能+社會(huì)智理的全面智聯(lián)時(shí)代即將拉開帷幕,這其中支撐智能時(shí)代的不僅是人工智能的大腦——算法&高效能運(yùn)算芯片,感知器官——傳感器,血管筋絡(luò)——傳輸網(wǎng)絡(luò),還有一切智能產(chǎn)生的根基與開端——數(shù)據(jù)&存儲(chǔ)器。存儲(chǔ)器是計(jì)算機(jī)系統(tǒng)中用來(lái)存儲(chǔ)程序和各種數(shù)據(jù)的記憶設(shè),計(jì)算機(jī)中的全部信息,包括輸入的原始數(shù)據(jù)、計(jì)算機(jī)程序、中間運(yùn)行結(jié)果和最終運(yùn)行結(jié)果都保存在存儲(chǔ)器中。

存儲(chǔ)器主要有 SRAM、DRAM 和 FLASH MEMORY。SRAM 的一個(gè)存儲(chǔ)單元需要較多的晶體管,價(jià)格昂貴,容量不大,多用于制造 CPU 內(nèi)部的 Cache;DRAM即我們通常所說(shuō)的內(nèi)存大小,用于我們通常的數(shù)據(jù)存取;FLASH MEMORY 壽命長(zhǎng)、體積小、功耗低、抗振性強(qiáng),并具有在線非易失性(在斷電情況下仍能保持所存儲(chǔ)的數(shù)據(jù)信息)等優(yōu)點(diǎn),為嵌入式系統(tǒng)中典型的存儲(chǔ)設(shè)備,多用于數(shù)碼相機(jī)、手機(jī)、平板電腦、MP3 等。FLASH MEMORY 又分為 NOR FLASH 和 NAND FLASH,NOR FLASH 的傳輸效率高,容量小,程序可以在芯片內(nèi)部執(zhí)行,價(jià)格較昂貴,因此適合頻繁隨機(jī)讀寫的場(chǎng)合;NAND FLASH 生產(chǎn)過(guò)程簡(jiǎn)單,容量大,價(jià)格較低,因此主要用來(lái)存儲(chǔ)資料。

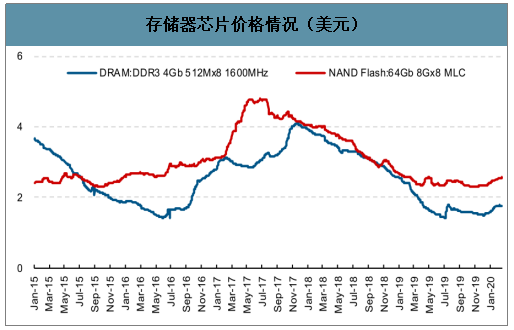

存儲(chǔ)器芯片價(jià)格情況(美元)

數(shù)據(jù)來(lái)源:公開資料整理

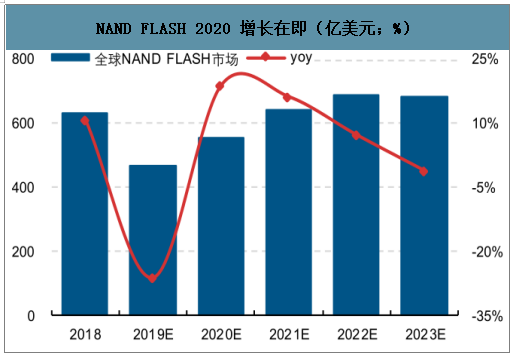

NAND FLASH 2020 增長(zhǎng)在即(億美元;%)

數(shù)據(jù)來(lái)源:公開資料整理

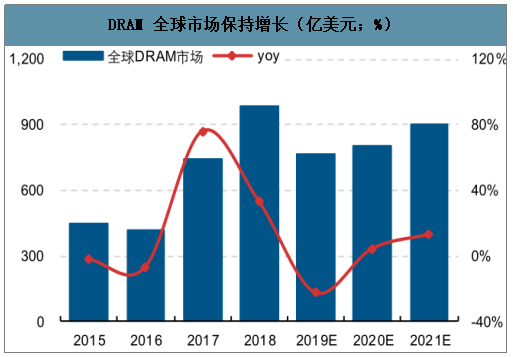

DRAM 全球市場(chǎng)保持增長(zhǎng)(億美元;%)

數(shù)據(jù)來(lái)源:公開資料整理

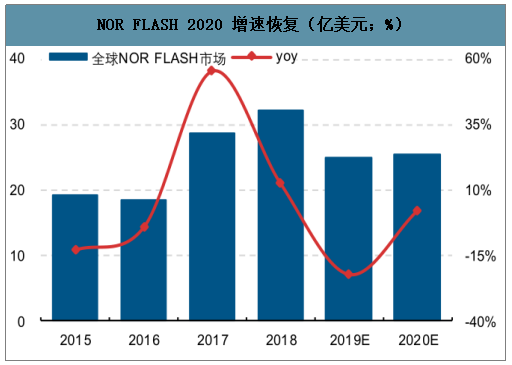

NOR FLASH 2020 增速恢復(fù)(億美元;%)

數(shù)據(jù)來(lái)源:公開資料整理

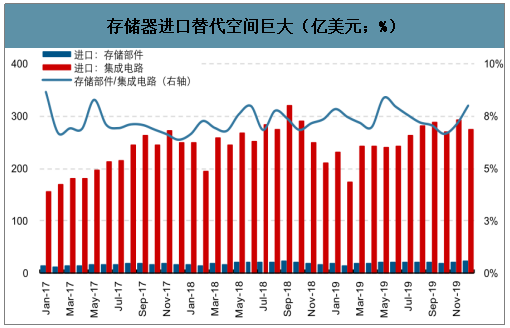

存儲(chǔ)器競(jìng)爭(zhēng)以海外龍頭為主,三星、東芝、西部數(shù)據(jù)、SK 海力士、鎂光等擁有先發(fā)優(yōu)勢(shì)的行業(yè)龍頭掌握了絕大多數(shù)的存儲(chǔ)器市場(chǎng)。未來(lái),隨著半導(dǎo)體產(chǎn)業(yè)鏈的逐步轉(zhuǎn)移,我國(guó)如合肥長(zhǎng)鑫、長(zhǎng)江存儲(chǔ)等存儲(chǔ)器企業(yè)的技術(shù)及產(chǎn)能的不斷推進(jìn),疊加國(guó)內(nèi)智能手機(jī)、物聯(lián)網(wǎng)、車載系統(tǒng)等需求釋放在即,未來(lái)存儲(chǔ)器國(guó)產(chǎn)化機(jī)遇十分充足。

存儲(chǔ)器進(jìn)口替代空間巨大(億美元;%)

數(shù)據(jù)來(lái)源:公開資料整理

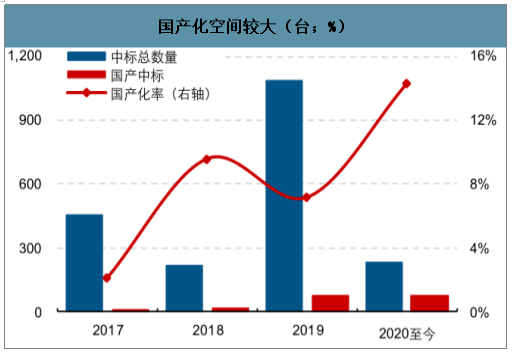

國(guó)產(chǎn)化空間較大(臺(tái);%)

數(shù)據(jù)來(lái)源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)半導(dǎo)體先進(jìn)封裝行業(yè)市場(chǎng)全景評(píng)估及投資前景研判報(bào)告

《2026-2032年中國(guó)半導(dǎo)體先進(jìn)封裝行業(yè)市場(chǎng)全景評(píng)估及投資前景研判報(bào)告》共九章,包含全球及中國(guó)半導(dǎo)體先進(jìn)封裝企業(yè)案例解析,中國(guó)半導(dǎo)體先進(jìn)封裝行業(yè)政策環(huán)境及發(fā)展?jié)摿Γ袊?guó)半導(dǎo)體先進(jìn)封裝行業(yè)投資策略及規(guī)劃建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢