一、半導(dǎo)體行業(yè)規(guī)模的發(fā)展

2016年全球半導(dǎo)體市場規(guī)模達(dá)到3,389億美元,同比增長1.1%。根據(jù)預(yù)測,2017 全球半導(dǎo)體產(chǎn)值將達(dá)到3,966 億美元,較2016 年增長17.0%,規(guī)模有望連續(xù)兩年寫下歷史新高。2017年半導(dǎo)體銷售額一改過去兩年平穩(wěn)的態(tài)勢,預(yù)計增長17%,主要原因是DRAM與NAND的銷售上揚(yáng)。其中DRAM的銷售額增長72%,平均價格上漲77%;NAND的銷售額增長44%,平均價格上漲38%。

2008-2018 年全球半導(dǎo)體行業(yè)市場規(guī)模及增速

資料來源:公開資料整理

相關(guān)報告:智研咨詢網(wǎng)發(fā)布的《2018-2024年中國半導(dǎo)體光電器件行業(yè)競爭態(tài)勢及投資戰(zhàn)略研究報告》

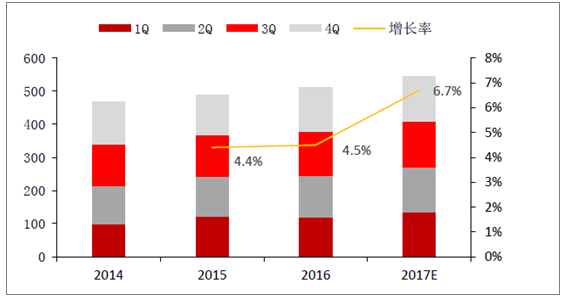

近年來全球集成電路制造環(huán)節(jié)競爭不斷加劇,主流制造工藝由28nm向16/14nm FinFET工藝延伸。規(guī)模方面,14、15年全球集成電路制造規(guī)模增長較快,同比分別增長。

2014-2017 全球半導(dǎo)體制造的季度營收(億元)及增長率

資料來源:公開資料整理

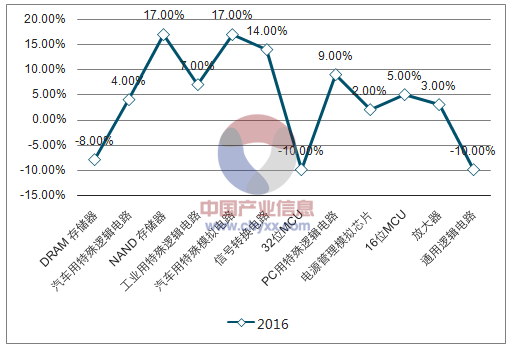

如果剔除DRAM與NAND的影響,那么2017年全球的IC銷售額成長9%,也高于2016年的增速。除了DRAM與NAND以外,增長較快的領(lǐng)域有汽車用邏輯電路、汽車用模擬電路、工業(yè)用邏輯電路、信號轉(zhuǎn)換電路等。

2016年各IC芯片銷售增幅預(yù)測

資料來源:公開資料整理

2017年各IC芯片銷售增幅預(yù)測

資料來源:公開資料整理

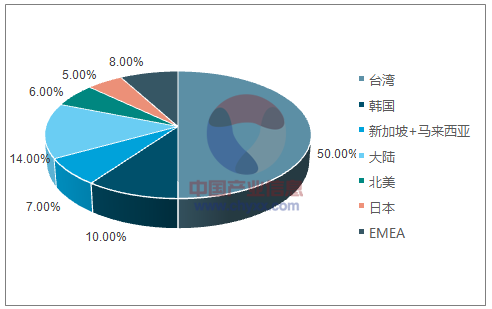

2016年全球8英寸晶圓代工產(chǎn)能6.390萬片/年,臺灣、中國大陸和韓國產(chǎn)能位居前三,占比分別為50%、14%和13%。

臺灣地區(qū)連續(xù)多年產(chǎn)能位居全球第一,2016年折合成8英寸的年產(chǎn)能為3,164萬片/年,同比增長3%。大陸地區(qū)產(chǎn)能892萬片/年,同比增長11%。韓國16年產(chǎn)能669萬片/年,同比增長3%。據(jù)預(yù)測,到2020年,全球產(chǎn)能有望達(dá)到7,053萬片/年,2016-2020年復(fù)合增長率2.5%。

2016 年全球晶圓代工產(chǎn)能情況

資料來源:公開資料整理

2016 年全球晶圓代工產(chǎn)能分布

資料來源:公開資料整理

2017年5月底,國內(nèi)共有集成電路生產(chǎn)線51條,分布于北京、上海、天津、西安、廈門、合肥等多個城市。其中12英寸18條,8英寸16條,6英寸11條,4.8英寸3條,4英寸2條,CIS芯片1條。未來兩年,還將繼續(xù)有12英寸晶圓生產(chǎn)線和8英寸晶圓生產(chǎn)線在國內(nèi)布局,國內(nèi)晶圓產(chǎn)能將進(jìn)一步擴(kuò)大。

二、半導(dǎo)體區(qū)域集中度

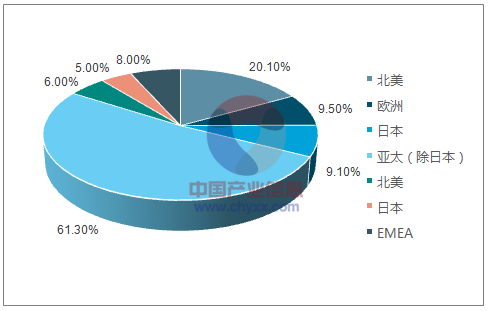

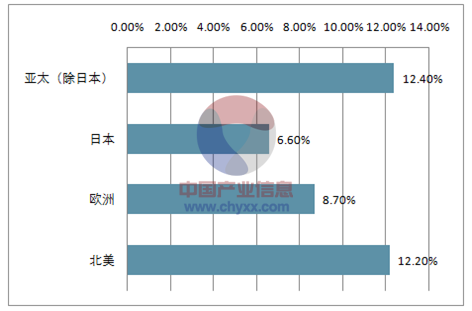

地區(qū)結(jié)構(gòu):預(yù)計17年亞太地區(qū)市占比近七成,亞太地區(qū)(除日本)增速12.4%

從地區(qū)結(jié)構(gòu)看,全球半導(dǎo)體的地域分布集中在亞洲。WSTS預(yù)計2017年亞太(除日本)地區(qū)的半導(dǎo)體收入占比為61.3%、北美占比為20.1%、歐洲占比為9.5%、日本占比為9.1%。2017年,亞太地區(qū)(除日本)仍然是全球最大的半導(dǎo)體市場,市場規(guī)模預(yù)計達(dá)到2,433億美元,北美地區(qū)是全球第二大半導(dǎo)體市場,2017年市場規(guī)模預(yù)計達(dá)到796億美元。

2017年,根據(jù)預(yù)測,亞太地區(qū)(除日本)半導(dǎo)體銷售增長12.4%,日本半導(dǎo)體銷售增長6.6%,而北美地區(qū)和歐洲地區(qū)半導(dǎo)體銷售額增長12.2%、8.7%。

2017 年全球半導(dǎo)體區(qū)域占比預(yù)測

資料來源:公開資料整理

2017 年半導(dǎo)體市場分區(qū)域增速預(yù)測

資料來源:公開資料整理

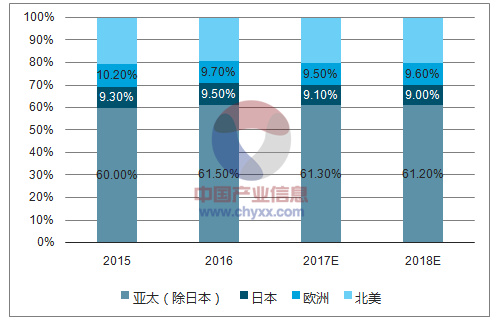

預(yù)計2018年各地區(qū)的半導(dǎo)體市場均有所增長,美洲成長2.4%,日本成長1.9%,歐洲成長3.2%,亞太地區(qū)(除日本)成長2.8%。

2015-2018 年全球半導(dǎo)體市場的地域分布

資料來源:公開資料整理

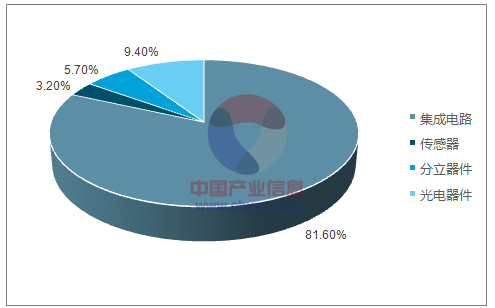

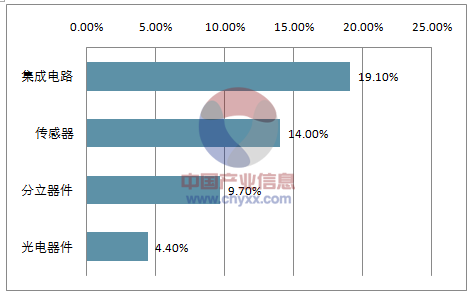

三、產(chǎn)品結(jié)構(gòu):預(yù)計2017年集成電路占比82%,集成電路增幅19%

預(yù)估半導(dǎo)體傳感器器銷售額成長14.0% 至123 億美元,主要靠物聯(lián)網(wǎng)需求驅(qū)動,以及工業(yè)設(shè)備上的應(yīng)用加快。

預(yù)估2017年分立器件的銷售額成長9.7%至213億美元,下游汽車電子的需求增長對分立器件的增速貢獻(xiàn)了很大的作用。

預(yù)估2017年光學(xué)器件銷售額成長4.4%至334億美元,雙攝是2017年銷售額成長的一大推動因素。

2017 年全球半導(dǎo)體產(chǎn)品結(jié)構(gòu)預(yù)測

資料來源:公開資料整理

2017 年半導(dǎo)體市場分類增速預(yù)測

資料來源:公開資料整理

預(yù)估2018年集成電路芯片市場規(guī)模成長4.3%至3436億美元,分立器件市場規(guī)模成長4.1%至222億美元,光學(xué)器件市場規(guī)模成長3.5%至346億美元,傳感器市場規(guī)模成長6.5%至131億美元。

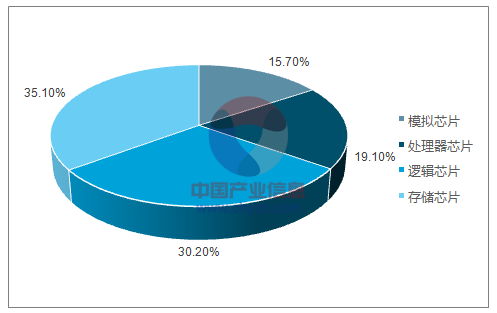

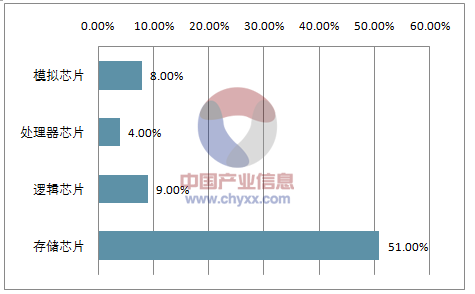

1、集成電路細(xì)分領(lǐng)域中,預(yù)計存儲器芯片增速亮眼

進(jìn)一步細(xì)分,集成電路包括邏輯芯片、存儲芯片、處理器芯片和模擬芯片四種。集成電路細(xì)分子行業(yè)中,WSTS預(yù)估2017年模擬芯片市場規(guī)模成長8%至517億美元;微處理器芯片市場規(guī)模成長3.7%至628億美元;邏輯芯片市場規(guī)模成長8.8%至996億美元,存儲器市場規(guī)模成長50.5%至1156億美元。

WSTS預(yù)計2018年存儲器芯片市場的規(guī)模將增長5.2%,模擬芯片和邏輯芯片的市場規(guī)模也將分別增長5.1%和3.1%,處理器芯片的市場規(guī)模將增長3.7%。

2017 年全球集成電路產(chǎn)品結(jié)構(gòu)預(yù)測

資料來源:公開資料整理

2017 年集成電路市場分產(chǎn)品增速預(yù)測

資料來源:公開資料整理

2017年,預(yù)計存儲器是驅(qū)動半導(dǎo)體資本支出成長的主要因素

2016年全球半導(dǎo)體資本支出達(dá)到703億美元,同比增長8.7%。2016年半導(dǎo)體資本支出的增加主要是NAND。預(yù)計,17、18年全球半導(dǎo)體資本支出將分別增長4.8%和9.2%,資本支出金額分別為737億美元和804億美元。19、20年全球半導(dǎo)體資本支出將分別下降2.6%和7.2%,資本支出金額分別為783億美元和727億美元。

2014-2020 年全球半導(dǎo)體資本支出(億美元)

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國半導(dǎo)體先進(jìn)封裝行業(yè)市場全景評估及投資前景研判報告

《2026-2032年中國半導(dǎo)體先進(jìn)封裝行業(yè)市場全景評估及投資前景研判報告》共九章,包含全球及中國半導(dǎo)體先進(jìn)封裝企業(yè)案例解析,中國半導(dǎo)體先進(jìn)封裝行業(yè)政策環(huán)境及發(fā)展?jié)摿Γ袊雽?dǎo)體先進(jìn)封裝行業(yè)投資策略及規(guī)劃建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢