一、全球甘蔗種植、收割面積及產(chǎn)量

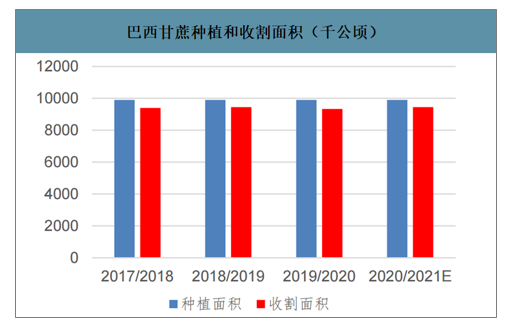

甘蔗具有宿根性,即一年種植,三年收獲。預(yù)計2020/21榨季巴西甘蔗收割面積9450千公頃,甘蔗產(chǎn)量650000千噸,比2019/20榨季增加15000千噸;預(yù)計2020/21榨季巴西甘蔗的制糖比例為46%,比2019/20榨季的35%大幅提升11個百分點。

巴西甘蔗種植和收割面積(千公頃)

數(shù)據(jù)來源:公開資料整理

巴西甘蔗產(chǎn)量(千噸)

數(shù)據(jù)來源:公開資料整理

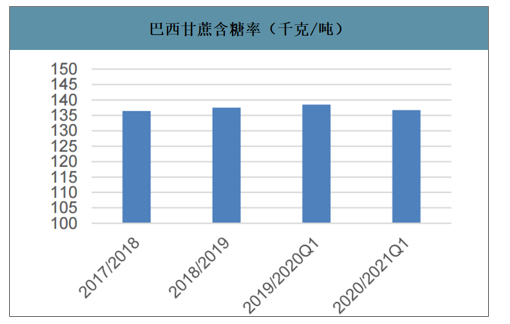

巴西甘蔗含糖率(千克/噸)

數(shù)據(jù)來源:公開資料整理

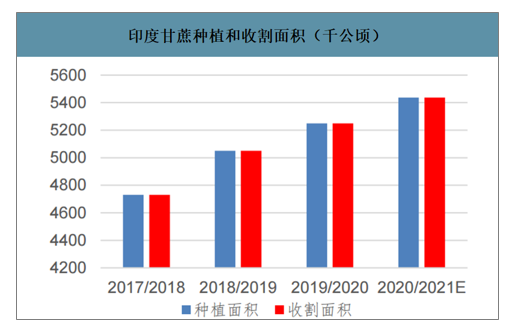

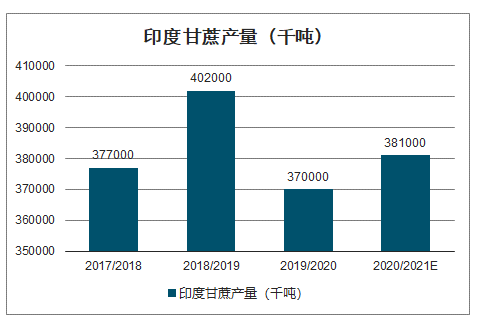

智研咨詢發(fā)布的《2020-2026年中國甘蔗行業(yè)市場現(xiàn)狀調(diào)研及未來發(fā)展前景報告》數(shù)據(jù)顯示:預(yù)計2020/21榨季印度甘蔗收割面積5437千公頃,甘蔗產(chǎn)量381000千噸,比2019/20榨季增加11000千噸;預(yù)計2020/21榨季印度甘蔗的制糖比例為75.33%,比2019/20榨季的65.95%有大幅提升。

印度甘蔗種植和收割面積(千公頃)

數(shù)據(jù)來源:公開資料整理

印度甘蔗產(chǎn)量(千噸)

數(shù)據(jù)來源:公開資料整理

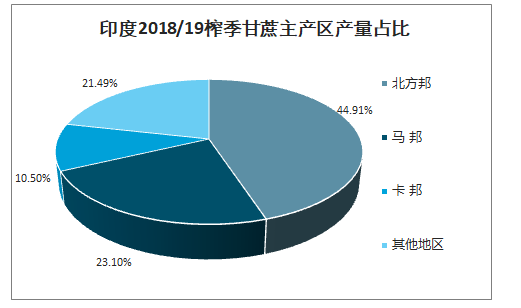

印度2018/19榨季甘蔗主產(chǎn)區(qū)產(chǎn)量占比

數(shù)據(jù)來源:公開資料整理

甘蔗最低收購價由政府制定。印度政府為保證農(nóng)戶的利益,規(guī)定了甘蔗的最低收購價--FairandRemunerativePrice(簡稱FRP,公平報酬價格)。各邦州根據(jù)本邦州的甘蔗生產(chǎn)情況,在FRP的基礎(chǔ)上上浮一定百分比作為本邦州的甘蔗建議性收購價(SAP),SAP不能低于FRP。不同邦州的SAP較FRP上浮程度不同,甘蔗單產(chǎn)高的南方上浮幅度較少,單產(chǎn)低的北方上浮幅度較大,上浮范圍一般在20%-50%之間。

甘蔗最低收購價連年走高是庫存積壓重要原因。在正常的市場體系中,農(nóng)作物收購價過低會打擊農(nóng)戶種植該作物的積極性從而導(dǎo)致減產(chǎn)。印度政府制定了甘蔗最低收購價FRP,并且FRP連年走高,從2009/10榨季的129.84盧比/公擔(dān),每年持續(xù)上升直至2019/20榨季的275盧比/公擔(dān)。每增加0.1%出糖率的升水,從2009/10榨季的1.36盧比上升至2019/20榨季的2.75盧比。FRP的連續(xù)走高,直接導(dǎo)致糖價與甘蔗收購價失衡,在糖價低迷的市場情況下,農(nóng)戶由于FRP的存在仍然能夠獲得公平的報酬。所以,糖價低迷對印度農(nóng)戶種植甘蔗的積極性影響力小,農(nóng)戶種植甘蔗仍然能獲得可觀報酬,農(nóng)戶傾向繼續(xù)種植甘蔗。但是由于糖價低迷,糖廠銷售會致使虧損,糖廠傾向保留庫存等待糖價回升,于是最終導(dǎo)致了期末庫存的大幅擴大。印度糖庫存已經(jīng)占了全球庫存的近三分之一,去庫存已成為首要任務(wù)。

印度甘蔗的公平報酬價格

榨季 | 收購價(盧比/公擔(dān)) | 最低出糖率 | 每增加0.1%出糖率的升水 |

2009-10 | 129.84 | 9.5 | 1.36 |

2010-11 | 139.12 | 9.5 | 1.46 |

2011-12 | 145 | 9.5 | 1.53 |

2012-13 | 170 | 9.5 | 1.79 |

2013-14 | 210 | 9.5 | 2.21 |

2014-15 | 220 | 9.5 | 2.32 |

2015-16 | 230 | 9.5 | 2.42 |

2016-17 | 230 | 9.5 | 242 |

2017-18 | 255 | 9.5 | 2.68 |

2018-19 | 275 | 10 | 2.75 |

2019-20 | 275 | 10 | 2.75 |

數(shù)據(jù)來源:公開資料整理

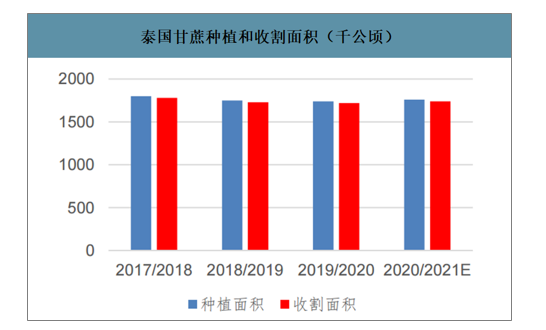

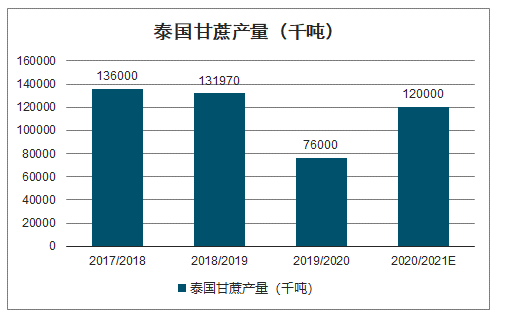

預(yù)計2020/21榨季泰國甘蔗收割面積1740千公頃,比2019/20榨季增加20千公頃;2020/21榨季甘蔗產(chǎn)量120000千噸,比2019/20榨季大幅增長44000千噸。

泰國甘蔗種植和收割面積(千公頃)

數(shù)據(jù)來源:公開資料整理

泰國甘蔗產(chǎn)量(千噸)

數(shù)據(jù)來源:公開資料整理

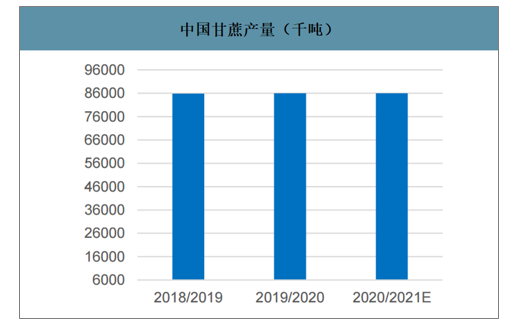

預(yù)計2020/21榨季中國甘蔗收割面積1495千公頃,大致與2019/20榨季持平;2020/21榨季甘蔗產(chǎn)量86000千噸,與上一榨季持平。

中國甘蔗種植和收割面積(千公頃)

數(shù)據(jù)來源:公開資料整理

中國甘蔗產(chǎn)量(千噸)

數(shù)據(jù)來源:公開資料整理

二、中國甘蔗種植行業(yè)四大問題

1.土地經(jīng)營粗放、土地流轉(zhuǎn)問題多

目前甘蔗種植大多還是分戶經(jīng)營,蔗田分布比較零散。一方面,個別蔗農(nóng)通過口頭約定的方式流轉(zhuǎn)土地,沒有依法辦理流轉(zhuǎn)手續(xù),致使蔗農(nóng)之間的矛盾頻發(fā);另一方而,很多蔗農(nóng)對土地流轉(zhuǎn)的認識不夠,不愿將土地流轉(zhuǎn),甚至出現(xiàn)了撂荒、棄耕的情況。

2.生產(chǎn)種植成本高

甘蔗種植成本主要在于地租、運輸、肥料、人工等因素。究其原因:機械化程度低,良種更新慢,肥料利用率低,人工成本高,即“三低一高”。特別是肥料農(nóng)藥及人工的成本就占到了60%多。

另外就是機械化效率低下。目前,甘蔗產(chǎn)業(yè)只是實現(xiàn)了40%左右的機械化,還有60%以上是人工。這也制約甘蔗種植成本。

3.管理落后,基礎(chǔ)設(shè)施差

1)甘蔗栽種管理技術(shù)落后。沒有專業(yè)的團隊幫助蔗農(nóng)提高甘蔗種植的相關(guān)知識及技術(shù),致使甘蔗種植及管理存在一定的盲目性,甘蔗單產(chǎn)提高遲緩。2)基礎(chǔ)設(shè)施差。大部分蔗田抵御自然災(zāi)害的能力較弱。我國甘蔗主產(chǎn)區(qū)主要處在氣象災(zāi)害頻發(fā)的桂、滇、粵、閩,水利灌排設(shè)施落后,蔗田抵御災(zāi)害的能力不高。

4.精深加工不足,市場競爭力弱

甘蔗溢價部分在精深加工業(yè)。這是毋庸置疑的。但種植戶和加工企業(yè)是分散性的,這也導(dǎo)致甘蔗產(chǎn)業(yè)的發(fā)展滯后性。

制糖企業(yè)產(chǎn)能擴大,產(chǎn)品精深加工不足,這是眾多制糖企業(yè)存在的問題。甘蔗加工成本企業(yè)控制難,加工品類單一,市場競爭力弱,導(dǎo)致精深加工和綜合利用方而相對滯后。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國甘蔗行業(yè)市場運行格局及發(fā)展趨向研判報告

《2026-2032年中國甘蔗行業(yè)市場運行格局及發(fā)展趨向研判報告》共十二章,包含甘蔗行業(yè)重點企業(yè)競爭分析,2026-2032年甘蔗行業(yè)投資與發(fā)展前景分析,2026-2032年甘蔗行業(yè)投資機會及風(fēng)險分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國甘蔗行業(yè)市場政策匯總、產(chǎn)業(yè)鏈圖譜、供需現(xiàn)狀、進出口貿(mào)易、競爭格局及發(fā)展趨勢分析:工業(yè)加工消費占比超70%[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022年中國甘蔗市場供需現(xiàn)狀及進出口貿(mào)易分析:甘蔗產(chǎn)量達10810.14,同比增長1.33%[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021年中國甘蔗行業(yè)全景速覽:甘蔗生產(chǎn)集中分布在南部地區(qū),政策助力甘蔗生產(chǎn)機械化[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)