一、全球生豬養殖

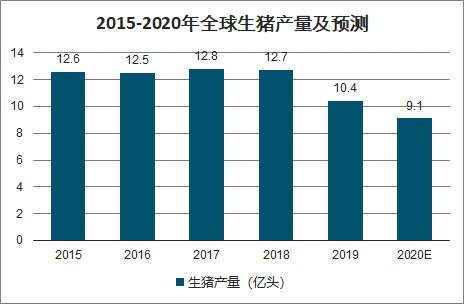

2020年新冠肺炎疫情橫掃全球,目前,中國疫情已經得到控制,但世界范圍的爆發卻沒能得到有效的控制,并且至今確診病例依舊在攀升,主要生豬生產國家都受到了影響。在美國,新冠疫情影響導致肉類加工廠關閉,使得40%的生豬產能閑置,美國農民不得不在9月之前對1000萬頭豬實施安樂死。預計2020年的產量將進一步下跌,產量約為9.1億頭。

2015-2020年全球生豬產量及預測

數據來源:公開資料整理

中國為生豬出產第一大國,2016年-2018年,中國生豬產量占全球生豬總產量的比例均超過50%。除中國外,美國及歐盟各國也是主要的生豬產區。截至2020年4月,中國擁有3.1億頭生豬,歐盟有1.48億頭,美國有0.78億頭,占據世界前三位。目前全球生豬總量約為6.67億頭豬,相比2019年同期的7.76億頭下降了約1.1億頭。

2020年4月主要國家及地區生豬產量

數據來源:公開資料整理

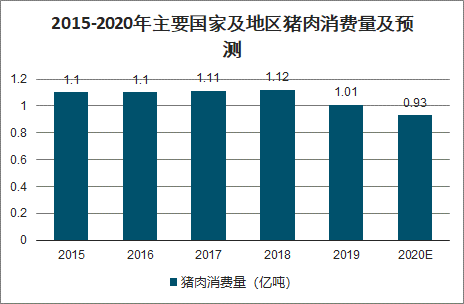

全球豬肉消費量與產量變化基本吻合。全球豬肉消費穩步增長,近兩年因非洲豬瘟,豬肉消費量回落。據數據顯示,2019年全球豬肉消費1.009億噸,同比下降10.04%,2020年預計消費量進一步下滑至9342萬噸,同比下降7.41%。

2015-2020年主要國家及地區豬肉消費量及預測

數據來源:公開資料整理

隨著非洲豬瘟的勢頭趨緩及新冠肺炎疫情的穩定控制,全球生豬養殖行業將逐漸回暖,但短期內生豬養殖行業依舊有所下降,下降幅度減緩。未來,生豬養殖布局、冷鏈物流等產業鏈將有所提升,行業抗壓性增強。

二、我國生豬養殖現狀

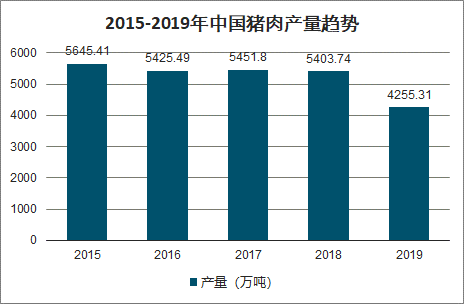

2019年受環保政策、規模化養殖趨勢、“非洲豬瘟”、新冠疫情等因素疊加影響,生豬出欄量下降,進而導致豬肉產量也出現較大幅度的下降。

2019年我國豬肉產量4255.31萬噸,同比下降21.26%,豬肉產量占肉類總產量的比例下降至55.63%。隨著疫情形勢的好轉,2020年下半年,我國生豬市場供需將恢復正常。

2015-2019年中國豬肉產量趨勢

數據來源:公開資料整理

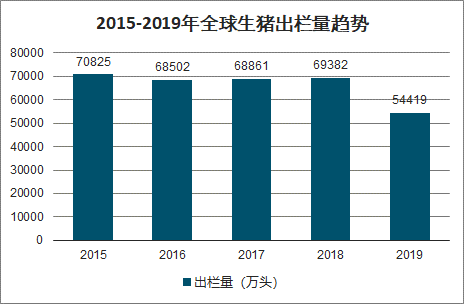

2015-2019年全球生豬出欄量趨勢

數據來源:公開資料整理

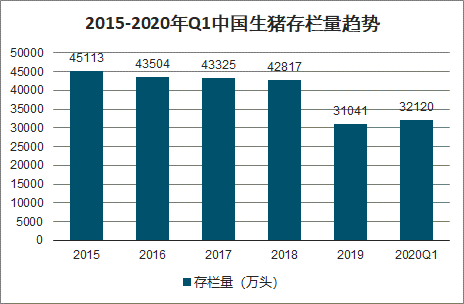

隨著對生豬養殖的環保要求越發嚴格,中小散戶退出生豬養殖,加上生豬價格的波動性和周期性的影響,我國生豬存欄量總體處于下降的趨勢,已由2012年年末的48030萬頭減至2019年年末的31,041萬頭。截至2020年一季度末,全國生豬存欄32120萬頭,較去年四季度末增長3.5%,能繁殖母豬存欄3381萬頭,增長9.8%。

2015-2020年Q1中國生豬存欄量趨勢

數據來源:公開資料整理

三、進出口情況

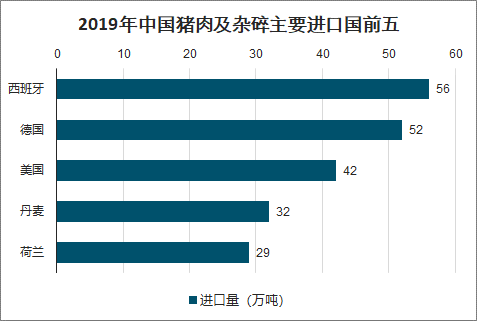

進口方面,2019年我國豬肉及雜碎的進口總量達313萬噸,同比增長45.2%。其中,進口量排名前五國家中,西班牙居首,我國對西班牙的進口量大56萬噸;其次是德國,我國對其進口量達52萬噸。

2019年中國豬肉及雜碎主要進口國前五

數據來源:公開資料整理

出口方面,2019年我國豬肉出口量為21萬噸,同比下降36.17%。其中,我國對中國香港的出口量最多,達14.9萬噸;其次是日本,我國對日本的豬肉出口量達3.3萬噸。

2019年中國豬肉主要出口國及地區前五

數據來源:公開資料整理

四、生豬養殖行業發展困境:

1、生豬養殖生產效率和成本控制有待提高

目前,我國養豬業的整體水平與世界先進水平相比仍有較大的差距,總體仍處于數量增長為主、集約化程度較低的狀況,與發達國家相比,在生產效率和成本控制方面仍存在較大差距。

成本控制的差距主要體現在飼料轉化率上,而我國生產水平較高的定點檢測規模豬場飼料轉化率為2.9左右,因此,與世界先進國家相比,我國生豬養殖效率和成本控制仍有較大的提升空間。

2、生豬價格的波動

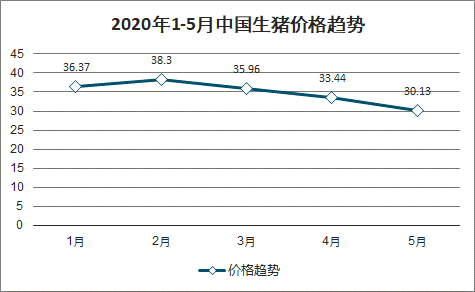

我國生豬價格具有周期性波動的特征。生豬價格的周期性波動,使得生豬養殖業的盈利水平呈現周期性波動,對行業發展造成一定的不利影響。

2019年下半年,受非洲豬瘟疫情影響,我國生豬價格上漲較快。2020年年初,隨著我國儲備豬肉和進口豬肉上市。生豬供應逐漸恢復,彌補了市場供應不足問題,價格逐漸平穩。

3、飼料資源緊缺導致生產成本升高

我國飼料資源短缺,特別是蛋白質資源短缺嚴重,主要飼料原料對外依存度較大。我國大豆長期依賴進口,而近年來,玉米的進口量也在大幅增加。這種情況直接導致我國豬肉的生產成本遠高于發達國家。

2020年1-5月中國生豬價格趨勢

數據來源:公開資料整理

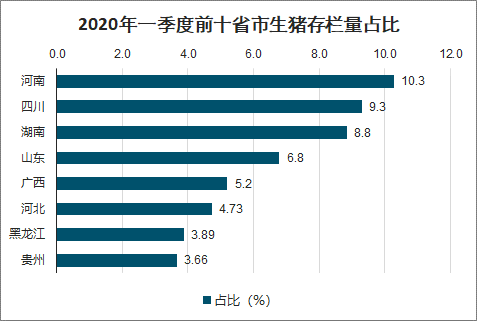

由于受到飼料資源、勞動力資源以及消費市場的導向,中國生豬養殖主要集中于沿江沿海,分布長江沿線、華北沿海以及部分糧食主產區。截至2020年一季度末,河南省、四川省、湖南省、山東省、廣西、河北省、黑龍江省、貴州省、安徽省以及遼寧省為一季度我國生豬存欄量前十大省份。前十省市存欄量合計占全國總存欄量的59.69%。

2020年一季度前十省市生豬存欄量占比

數據來源:公開資料整理

五、我國生豬養殖行業發展前景:

1、產業政策的大力支持

我國生豬養殖業是農業的重要組成部分,豬肉是大多數城鄉居民的主要肉食。因此,生豬養殖行業的健康穩定發展,對于我國農業的整體發展和人民群眾菜籃子的供應都至關重要。國家在區域發展、養殖模式、用地支持、稅收優惠、資金扶持等方面出臺了諸多政策,鼓勵生豬生產企業向專業化、產業化、標準化、集約化的方向發展。

此外,國家對農產品的出口也給予了很多政策上的優惠,出臺了諸如出口退稅、出口農產品免征增值稅、出口貼息等政策,均為公司所從事的生豬產業經營與出口營造了極為有利的政策環境。

2、國內豬肉消費市場發展潛力大

隨著我國經濟的發展和人民生活水平的不斷提高,我國居民的膳食結構逐步改善,口糧消費繼續下降,豬肉等畜產品消費持續上升,優質安全畜產品需求不斷增加。但與歐盟、美國等經濟發達區域相比,我國人均豬肉消費量仍有較大的提升空間。

3、產業升級為規模化養殖企業發展提供了更大空間

長期以來,農戶散養是我國生豬養殖最主要的模式,養殖技術落后,管理水平低下,對疫病的預測和防控能力不足,對豬場周邊生態環境的破壞較大,在生豬的生產管理過程中對使用抗生素等添加劑方面沒有嚴格的規范措施,容易引起食品安全事故。隨著市場競爭的加劇以及環保監管的日益嚴格,散養戶被迫退出生豬養殖市場,規模化養殖企業的優勢日益明顯。

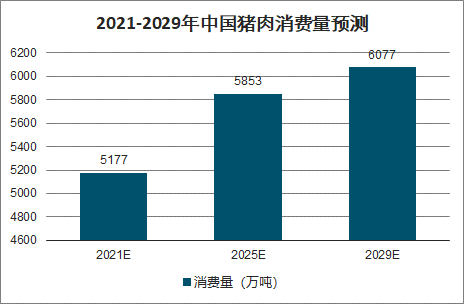

智研咨詢發布的《2020-2026年中國生豬養殖產業鏈市場需求潛力及戰略咨詢研究報告》數據顯示:2020年及以后我國豬肉的產能將逐漸恢復、豬肉消費量仍將穩步增長。2021年我國豬肉產量預計達5000萬噸、豬肉消費量預計達5177萬噸;2029年,我國豬肉的產量和消費量分別將達到5972萬噸和6077萬噸。

2021-2029年中國豬肉產量預測

數據來源:公開資料整理

2021-2029年中國豬肉消費量預測

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國生豬養殖行業市場調查研究及投資策略研究報告

《2026-2032年中國生豬養殖行業市場調查研究及投資策略研究報告》共十一章,包含中國生豬養殖行業領先企業經營情況分析,中國生豬養殖行業風險分析及前景展望,中國生豬養殖行業投資機會與投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢