一、一季度火電行業現狀

1、一季度累計發電量下滑,電煤價格低位運行毛利率抬升

在突發疫情影響下,火電行業需求增速將小幅下滑,新增裝機規模和上網電價受疫情影響較小。煤炭受疫情影響下游需求弱化,電煤成本或呈先升后降趨勢,全年均價低于疫情前預期,一定程度彌補火電上網電量下滑帶來的損失。火電行業營業收入下降,盈利能力小幅弱化。考慮2020年火電行業累計裝機增速仍較低,資本支出增速仍維持低位,債務規模相對穩定,受盈利下降影響償債指標將小幅弱化。整體看疫情對火電行業存在一定負面影響,火電行業信用品質小幅弱化,但影響程度尚可控,火電行業信用品質仍較高。

行業分化表現方面,火電作為中國主導電源,在國內區域分布廣泛,各區域間供電結構、區域電力供需、煤炭成本、上網電價等方面存在一定差距,區域環境的不同對火電企業信用品質產生一定分化。考慮東北、西北和西南區域的火電企業發電效率及點火價差均處于全國較低水平,區域內企業存在一定盈利壓力。此外,鑒于本次疫情在部分地區較為嚴重及對于火電行業需求存在一定負面影響,區域內企業盈利能力和償債指標將小幅弱化。

2020年一季度火電發電量降幅大于全口徑發電量,企業營收承壓下行。2019年全國火電共發電51654.3億千瓦時,同比增加3.73%,增幅小于全口徑發電量增幅,火電企業從中受益,營收共計9040.83億元,同比增加8.26%。2020年一季度全國火電共發電11745.90億千瓦時,同比下降7.21%,降幅比全口徑發電量降幅略高,火電營收承壓下行,共計1967.59億元,同比下降13.69%。

2019-2020年一季度火電發電量及增長情況

數據來源:公開資料整理

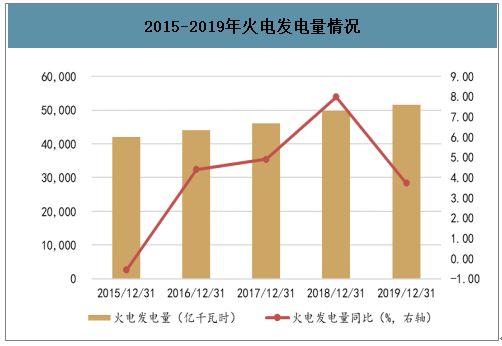

2015-2019年火電發電量情況

數據來源:公開資料整理

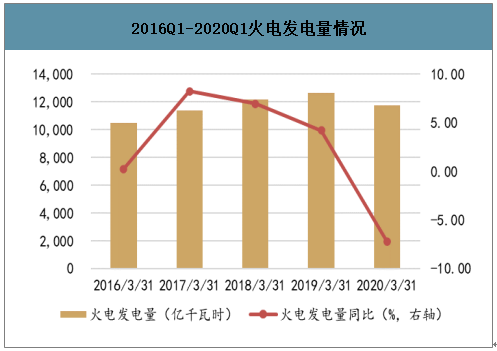

2016Q1-2020Q1火電發電量情況

數據來源:公開資料整理

2015-2019年火電板塊營收情況

數據來源:公開資料整理

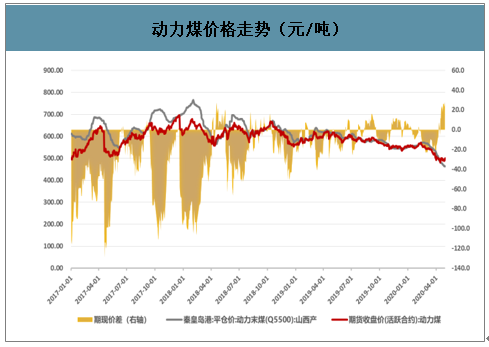

2、動力煤價格持續低位運行,火電板塊毛利率走高。

智研咨詢發布的《2020-2026年中國電源工程行業競爭現狀及投資商機預測報告》顯示:近期煤價呈震蕩下行狀態,2019年一季度秦皇島港口5500大卡動力煤均價為587.08元/噸,同比下跌9.23%。2020年一季度秦皇島港口5500大卡動力煤均價為557.41元/噸,與去年同期均價601.87元/噸相比,下跌44.46元/噸,跌幅為7.39%。電煤價格持續低位使得火電企業成本端壓力降低。火電企業2019年毛利率為16.82%,同比抬升14.6%,增速較去年同期增加9.15pct,實現歸母凈利潤353.85億元,同比增加14.36%,增速較去年同期下滑47.17pct;火電企業今年一季度毛利率為19.23%,同比抬升9.62pct,增速較去年同期回落9.80pct,實現歸母凈利潤104.92億元,同比下降26.08%,增速較去年同期下滑89.93pct。

動力煤價格走勢(元/噸)

數據來源:公開資料整理

二、2020年火電行業發展趨勢分析

1、2020年火電利用小時有望企穩,壓力或小于2019年

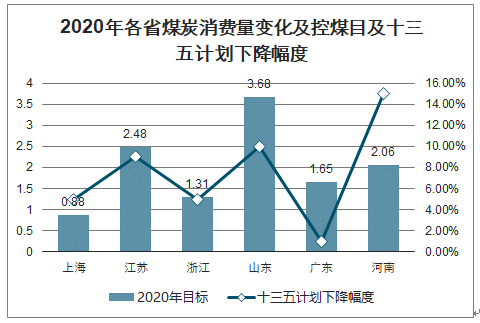

2019年前三季度,受汛期來水偏豐和控煤政策等因素影響,火電利用小時同比回落3%,引發市場對電量的擔憂,而沿海控煤政策更使得今年傳統優質電力資產出現雙位數的利用小時下跌。2020年火電機組利用小時將出現改善,得益于以下幾方面:1預計2020年全社會用電量同比+4.4%;2)2019年利用小時疲軟帶來低基數;3)結構上看沿海省份控煤壓力或將邊際減輕,沿海日耗煤水平已出現雙位數回升。

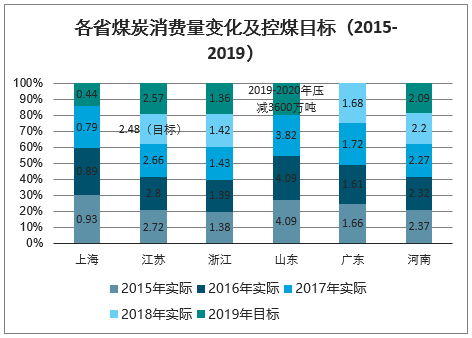

各省煤炭消費量變化及控煤目標(2015-2019)

數據來源:公開資料整理

2020年各省煤炭消費量變化及控煤目及十三五計劃下降幅度

數據來源:公開資料整理

2、煤礦供給寬松,政策干涉減少,看好2020年動力煤價格中樞回落至550元/噸

近期,動力煤現貨價格一路下行趨勢至550元/噸水平,明年交割的期貨價格中樞也降至550元/噸水平以下。自2018年以來煤炭供需已經從緊平衡進入寬松,但由于政策層面仍然通過控制進口、安全檢查和環保督察等方面調控供給,因此2018下半年至2019上半年煤價仍然高企。而2020年,隨著電價側進一步降價壓力,以及電企負債明顯超過煤企,政策層面的干預或將大幅減少,明年煤價有望逐漸返回綠色區間。

煤礦供給寬松,政策干涉減少,看好2020年動力煤價格中樞回落至550元/噸

數據來源:公開資料整理

2020年煤炭產量及消費量情況(百萬噸)

數據來源:公開資料整理

2020年煤炭出口情況(百萬噸)

數據來源:公開資料整理

2020年煤炭庫存情況(百萬噸)

數據來源:公開資料整理

3、浮動電價影響或小于預期,2020年火電復蘇趨勢不變

電價下浮比例以及電價調整實際影響或好于市場預期:1)部分區域火電仍處于虧損,難以承受進一步降價;2)部分省份開始出現高峰用電緊張,降價影響需要慎重考慮;且用電增速較快區域,電力企業報價趨于理性。

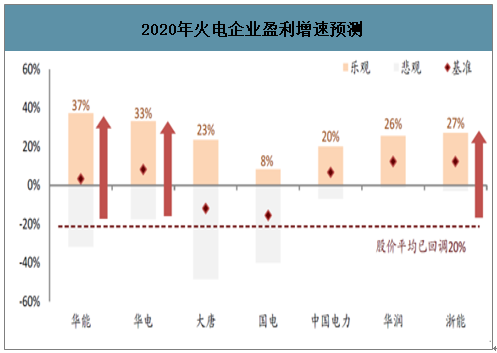

根據對2020年火電盈利情況的推演(市場煤價假設550元/噸),行業龍頭公司明年盈利或穩中向好,與當前市場的悲觀預期形成反差。樂觀假設下,行業公司有望實現20-40%的盈利增速;基準假設下,行業公司影本可實現穩定或小幅增長;悲觀假設下,火電板塊盈利回調幅度或在30%以內,而當前板塊股價平均已回落約20%。在估值已經調整到位的情況下,看好火電板塊后續股價表現。

此外,融資環境趨于寬松有助降低財務費用,提升盈利水平。測算在基準假設下,若利率水平下行幫助火電企業2020年融資成本降低25個基點,行業企業盈利有望再提升0.9-6.9%。

2020年火電企業盈利增速預測

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國火電行業市場全景調查及投資潛力研究報告

《2026-2032年中國火電行業市場全景調查及投資潛力研究報告》共十一章,包含2020-2025年火電行業投資分析,主要省市火電行業投資分析, 中國火電發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢