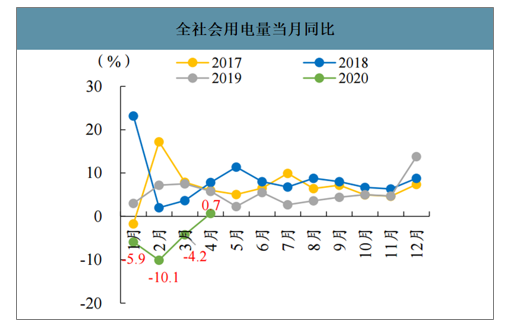

受疫情影響,1-3月份全社會(huì)用電有所下滑,4月恢復(fù)至2019年同期水平,1-4月用電量當(dāng)月同比增速分別為:-5.9%、-10.1%、-4.2%、0.7%。從產(chǎn)業(yè)來看,4月份二產(chǎn)用電增速由負(fù)轉(zhuǎn)正,三產(chǎn)用電降幅較3月明顯收窄。5月以來用電量進(jìn)一步回升,同比增長5%+,近期呈現(xiàn)出進(jìn)一步回升的趨勢。

全社會(huì)用電量當(dāng)月同比

數(shù)據(jù)來源:公開資料整理

4月份發(fā)電量分類占比

數(shù)據(jù)來源:公開資料整理

各產(chǎn)業(yè)用電量快速恢復(fù)

數(shù)據(jù)來源:公開資料整理

沿海六大電廠日耗

數(shù)據(jù)來源:公開資料整理

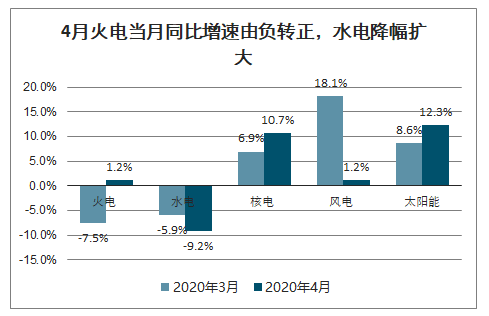

由于來水偏枯,4月水電當(dāng)月發(fā)電量同比下降9.2%,降幅較3月擴(kuò)大3.3個(gè)百分點(diǎn);火電受益于全社會(huì)用電恢復(fù)及水電擠壓效用較小,4月增速由負(fù)轉(zhuǎn)正。火電4月當(dāng)月發(fā)電量同比增長1.2%,增速由負(fù)轉(zhuǎn)正,較3月提升8.7個(gè)百分點(diǎn)。

4月火電當(dāng)月同比增速由負(fù)轉(zhuǎn)正,水電降幅擴(kuò)大

數(shù)據(jù)來源:公開資料整理

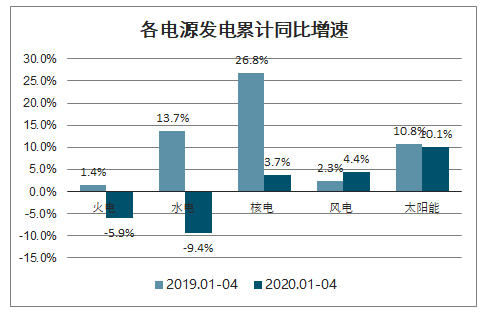

各電源發(fā)電累計(jì)同比增速

數(shù)據(jù)來源:公開資料整理

全社會(huì)用電量增速5-7%,預(yù)計(jì)與GDP增速水平相當(dāng);火電發(fā)電量增速4-6%:由于新能源的擠壓效應(yīng),預(yù)計(jì)火電發(fā)電量增速略低于全社會(huì)用電量增速。火電裝機(jī)增速放緩,去產(chǎn)能初現(xiàn)成效,未來增速3-4%左右;新能源擠壓效應(yīng)顯著。

預(yù)計(jì)未來發(fā)電量增速保持GDP增速水平

數(shù)據(jù)來源:公開資料整理

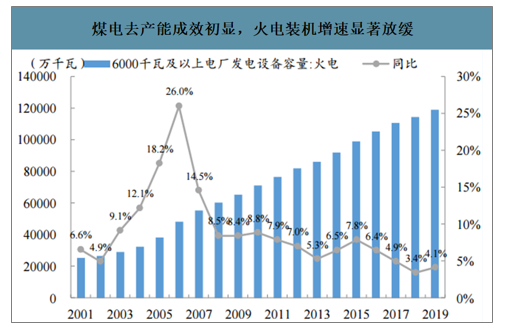

煤電去產(chǎn)能成效初顯,火電裝機(jī)增速顯著放緩

數(shù)據(jù)來源:公開資料整理

利用小時(shí)數(shù)預(yù)計(jì)穩(wěn)中趨升,需求增速(5%以上)>供給增速(3-4%),但很難恢復(fù)到歷史高位。2019年火電利用小時(shí)下滑主要由于水電來水較好;預(yù)計(jì)未來保持在4000-5000小時(shí)的新常態(tài),很難恢復(fù)到歷史高位。

需求增速>裝機(jī)增速,則利用小時(shí)數(shù)提升

數(shù)據(jù)來源:公開資料整理

2017-2020M1-2全國火電單月利用小時(shí)

數(shù)據(jù)來源:公開資料整理

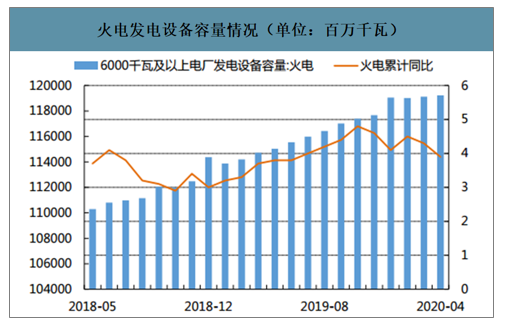

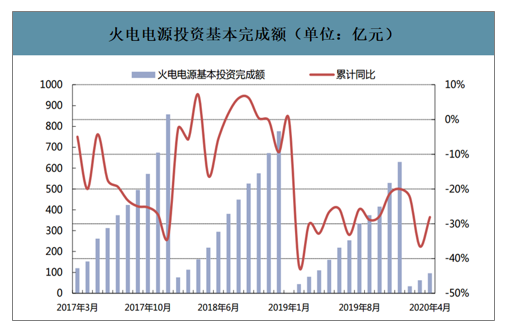

智研咨詢發(fā)布的《2020-2026年中國火電行業(yè)投資潛力分析及市場規(guī)模預(yù)測報(bào)告》數(shù)據(jù)顯示:截至4月底,全國6000千瓦及以上電廠裝機(jī)容量19.2億千瓦,同比增長5.3%。其中,火電裝機(jī)11.9億千瓦。截至2020年4月,全國主要發(fā)電企業(yè)電源工程完成投資889億元,比上年同期上升30.4%。在電源完成投資中,火電完成投資96億元,同比下降28.1%。

火電發(fā)電設(shè)備容量情況(單位:百萬千瓦)

數(shù)據(jù)來源:公開資料整理

火電電源投資基本完成額(單位:億元)

數(shù)據(jù)來源:公開資料整理

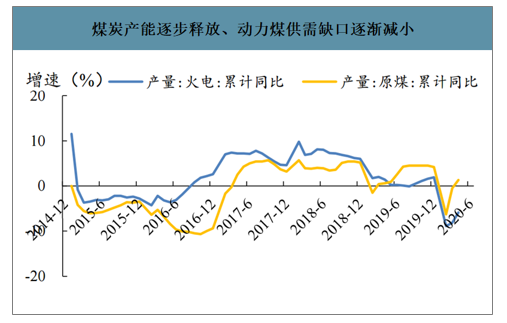

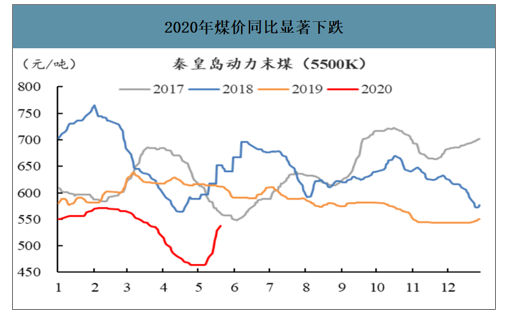

宏觀下行+沿海控煤趨嚴(yán),2020年動(dòng)力煤需求預(yù)計(jì)弱于2018、2019;2017-2019投產(chǎn)的先進(jìn)產(chǎn)能在2020年釋放產(chǎn)量;中長期看跌,2020年煤價(jià)價(jià)格回落基本確定。

宏觀下行疊加控煤趨嚴(yán),預(yù)計(jì)動(dòng)力煤需求顯著減弱

省份 | 2015年實(shí)際(億噸) | 2020年月標(biāo)(億噸) | 下降幅度 |

浙江 | 1.38 | 1.31 | 5% |

上海 | 0.47 | 0.45 | 5% |

江蘇 | 2.72 | 2.48 | 9% |

廣東 | 1.66 | 1.65 | 1% |

河北 | 2.89 | 2.7 | 10% |

山東 | 4.09 | 3.68 | 10% |

安徽 | 1.57 | 1.49 | 5% |

福建 | 0.77 | 0.59~0.67 | 13%~24% |

河南 | 2.37 | 2.13 | 10% |

天津 | 0.45 | 0.41 | 9% |

吉林 | 0.98 | 0.92 | 6% |

數(shù)據(jù)來源:公開資料整理

煤炭產(chǎn)能逐步釋放、動(dòng)力煤供需缺口逐漸減小

數(shù)據(jù)來源:公開資料整理

2020年煤價(jià)同比顯著下跌

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國火電行業(yè)市場全景調(diào)查及投資潛力研究報(bào)告

《2026-2032年中國火電行業(yè)市場全景調(diào)查及投資潛力研究報(bào)告》共十一章,包含2020-2025年火電行業(yè)投資分析,主要省市火電行業(yè)投資分析, 中國火電發(fā)展前景預(yù)測等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢