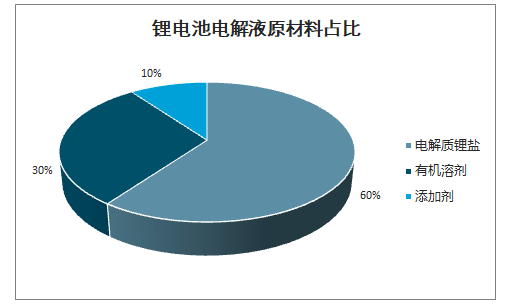

鋰電池電解液是電池中離子傳輸的載體,一般由高純度的有機溶劑、電解質鋰鹽、必要的添加劑等原料,在一定條件下按一定比例配制而成。電解質鋰鹽是最核心的組成部分,約占電解液原材料成本60%,有機溶劑占30%,添加劑占10%。

電解質鋰鹽是鋰離子的載體,需要滿足:1、能夠在溶劑中完全溶解電離;2、電離后的陰離子必須呈現電學穩定性、化學穩定性;3、陰陽離子與其他組件不產生反應;4、使鋰在正、負極材料中的嵌入量高和可逆性好;5、成本較低等。LiPF6(六氟磷酸鋰)是當前應用最為廣泛的電解質鋰鹽,LiFSi(雙氟磺酰亞胺鋰)是極有前景的新型鋰鹽,其熱穩定性及導電率均優于LiPF6。

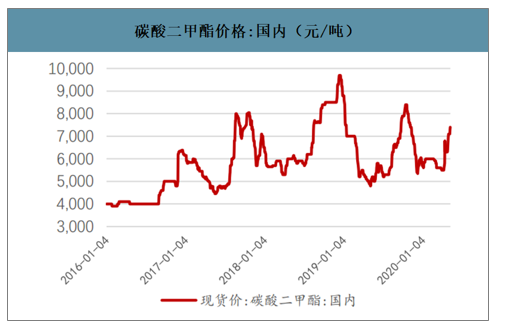

有機溶劑是電解液中的介質,需要滿足:1、極高的介電常數;2、有能力溶解足夠濃度的鋰鹽;3、以液體形式存在,粘度低;4、凝固點和熔點區間相對較寬。碳酸酯類是最佳選擇,環式/鏈式混合使用能改善體系的溶解與工作溫度,常見的鏈式包括DMC、DEC、EMC等,常見的環式產品包括EC、PC。

添加劑主要起到定向改善性能的作用,主要包括成膜劑(SEI)、過充保護劑、高低溫添加劑、阻燃劑四大類。

鋰電池電解液原材料占比

數據來源:公開資料整理

一、電解液行業市場需求預測

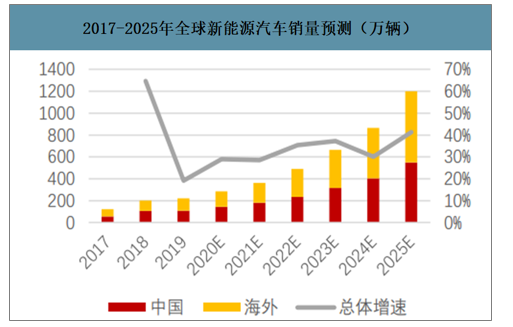

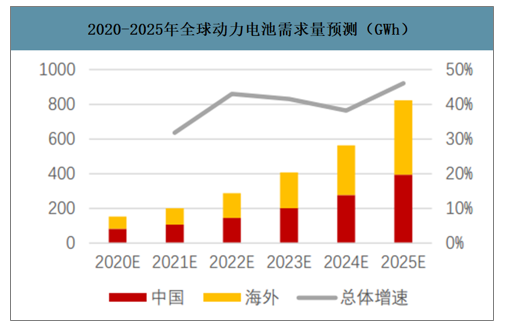

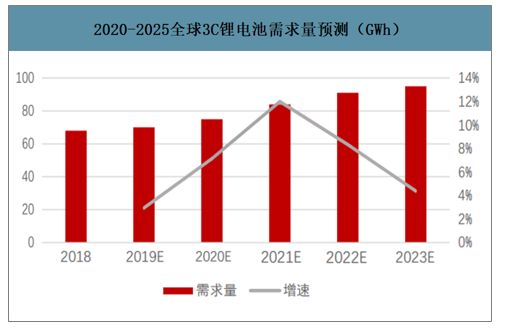

鋰電池按下游應用的不同,可分為動力電池、工業儲能以及3C電池三大部分。動力電池主要用作新能源汽車的動力,預計2020年-2025年全球新能源汽車將由140萬輛增長至550萬輛,復合增長率為31%,動力電池需求量將由82.7GWH到823GWH,復合增長率為58.3%,其對電池需求量增速預期超過電動車增速,主要考慮未來單車帶電量增長。工業儲能主要用于光伏、風電等電站儲能或調峰調頻電力輔助服務,預計全球工業儲能鋰電池用量將由2018年的1.37GWH增長至2025年的43GWh,復合增長率為64%,鋰電池是儲能電池中的主流。3C電池用于手機電池、筆記本電池、移動電源等電子產品,市場已于2015年逐步進入成熟期,增速趨穩,預計全球數碼鋰電池將由2018年的68GWH增長至2023年的95GWH,復合增長率為7%,假設2024、2025年每年增長3%,預計到2025年全球數碼鋰電池將達到101GWH。綜合來看,預計在動力電池需求的推動下,2025年全球鋰電池有望達到967GWH,達到2020年的6倍左右,較2020年實現40%以上的年復合增長。

智研咨詢發布的《2020-2026年中國鋰電池電解液行業發展現狀調研及市場規模預測報告》數據顯示:2018年生產1GWH電池對應電解液需求量1299噸,2020年生產1GWH電池對應電解液需求量1098噸。考慮到未來三元電池的占比有望進一步提升,而三元電池單GWH對電解液的消耗相較于磷酸鐵鋰電池更少,粗略假設到2025年1GWH消耗電解液950噸,則2025年全球電解液需求量約92萬噸。

2017-2025年全球新能源汽車銷量預測(萬輛)

數據來源:公開資料整理

2020-2025年全球動力電池需求量預測(GWh)

數據來源:公開資料整理

2020-2025全球3C鋰電池需求量預測(GWh)

數據來源:公開資料整理

二、電解液行業價格走勢

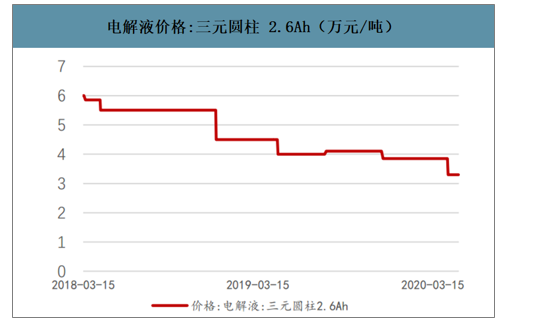

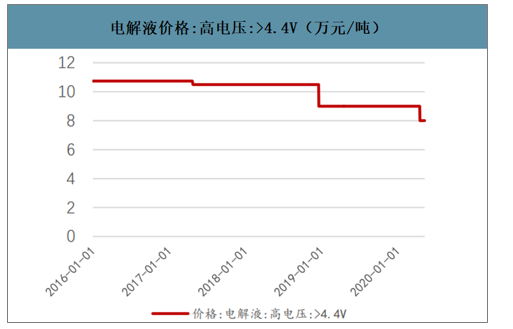

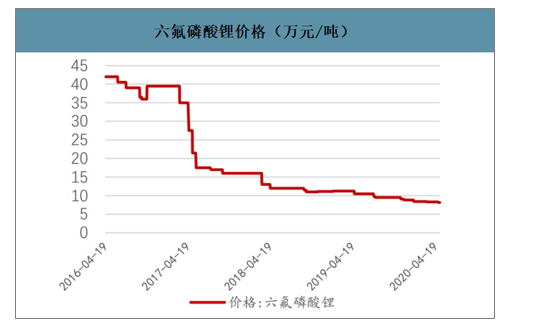

近年電解液價格與電解質走勢高度相關,隨六氟磷酸鋰下跌進入低位。原料成本占電解液成本的70%,電解質成本占電解液成本的40%以上且波動較大。目前幾種主要的電解液中三元圓柱2.6AH電解液、磷酸鐵鋰電解液、錳酸鋰電解液均是以六氟磷酸鋰為電解質,高電壓電解液主要以四氟硼酸鋰為電解質,因而前三種電解液價格走勢與六氟磷酸鋰價格走勢高度相關,高電壓電解液近年價格跌幅小于其他品種。

回顧六氟磷酸鋰的價格走勢,行業于2015年出現短缺進而價格暴漲,2016Q2之后,行業暴利導致供給端企業紛紛擴產,產品價格也在2017年隨新產能釋放而出現暴跌,從2016年4月的最高點42萬元/噸跌至2020年4月8.15萬元/噸,跌幅達80%。

電解液價格:三元圓柱2.6Ah(萬元/噸)

數據來源:公開資料整理

電解液價格:磷酸鐵鋰(萬元/噸)

數據來源:公開資料整理

電解液價格:錳酸鋰(萬元/噸)

數據來源:公開資料整理

電解液價格:高電壓:>4.4V(萬元/噸)

數據來源:公開資料整理

六氟磷酸鋰價格(萬元/噸)

數據來源:公開資料整理

碳酸二甲酯價格:國內(元/噸)

數據來源:公開資料整理

三、電解液行業企業營收情況

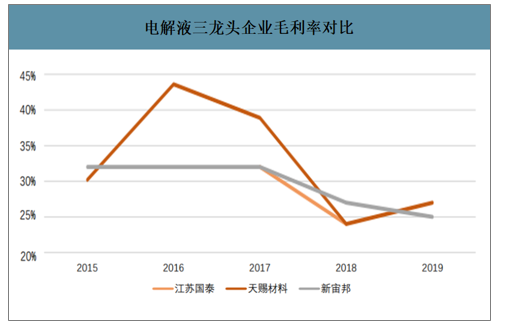

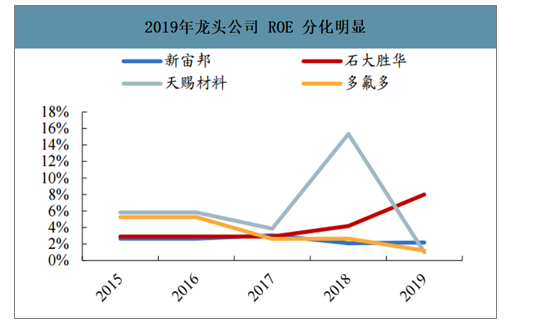

國內電解液龍頭包括天賜材料、新宙邦、國泰華榮三家頭部企業,現分別有產能5、4、3萬噸,國內CR3預計接近50%,根據國內主要電解液企業披露的遠期規劃,未來行業擴產也主要集中于這三家,其龍頭地位有望進一步穩固。2019/2020Q1龍頭公司ROE出現反轉。2019年新宙邦/石大勝華ROE同比增長0.1PCT/3.8PCT,天賜材料/多氟多同比下滑14.3PCT/1.5PCT。

電解液市占率

數據來源:公開資料整理

電解液三龍頭企業毛利率對比

數據來源:公開資料整理

2019年龍頭公司ROE分化明顯

數據來源:公開資料整理

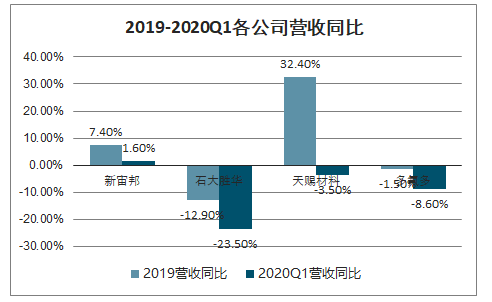

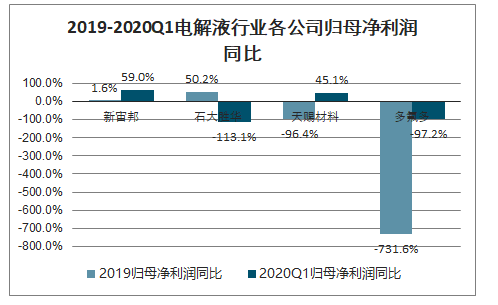

2019年電解液上市公司營收漲跌互現。分公司來看,新宙邦/天賜材料2019年營收同比分別+7.4%/32.4%,石大勝華/多氟多2019年營收同比分別為-12.9%/-1.5%。2020Q1新宙邦、天賜材料海外業務對業績形成支撐,營收同比分別+1.6%/-3.5%,歸母凈利潤同比分別+59.0%/+45.1%。

2019-2020Q1各公司營收同比

數據來源:公開資料整理

2019-2020Q1電解液行業各公司歸母凈利潤同比

數據來源:公開資料整理

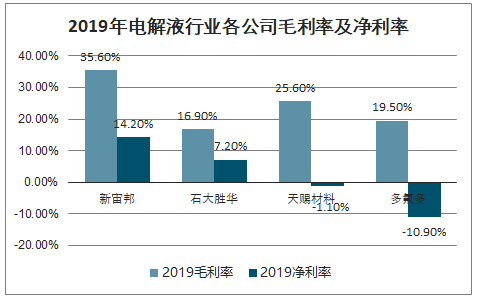

2019年電解液行業各公司毛利率及凈利率

數據來源:公開資料整理

2020Q1年電解液行業各公司毛利率及凈利率

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋰電池生產設備行業市場發展形勢及投資前景研判報告

《2026-2032年中國鋰電池生產設備行業市場發展形勢及投資前景研判報告》共十二章,包含2021-2025年中國鋰電池生產設備細分市場規模及趨勢預測,國內鋰電池生產設備行業主要企業分析,中國鋰電池生產設備發展預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢