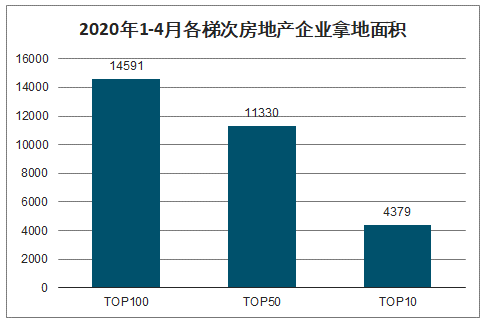

一、前四個月TOP100企業拿地面積大幅下滑

智研咨詢發布的《2020-2026年中國房地產行業運營模式分析及發展前景預測報告》數據顯示:2020年1-4月,拿地面積Top100房企拿地總面積14591萬平方米,同比下降26.6%;拿地面積TOP50房企拿地總面積11330萬平方米,同比下降31.2%;TOP10房企拿地總面積4379萬平方米,占TOP100房企拿地面積的30.0%,拿地規模占比較1-3月基本持平略有上升。

2020年1-4月各梯次房地產企業拿地面積

數據來源:公開資料整理

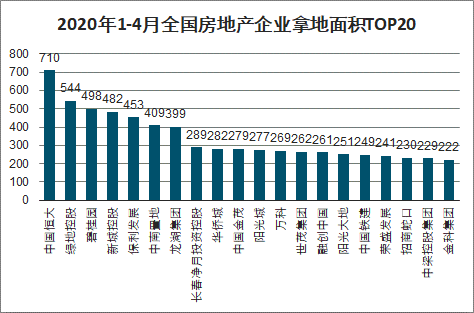

二、TOP20企業拿地面積梯次分明

從拿地面積來看,可將TOP20企業劃分成3個梯隊,中國恒大拿地面積超710萬平方米,處于第一梯隊;綠地控股、碧桂園、新城控股、保利發展、中南置地以及龍湖集團處于第二梯隊;13家企業拿地面積位于200-300萬平方米之間。

2020年1-4月全國房地產企業拿地面積TOP20

數據來源:公開資料整理

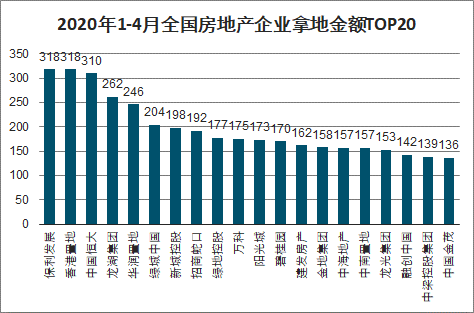

從拿地金額來看,保利發展、香港置地和中國恒大位列前三。2020年1-4月,TOP10企業拿地總額2400億元,占TOP50企業的37.8%。保利發展和中國恒大奮起直追,躍居拿地榜首位和第三。前三企業拿地金額均在300億元以上,相差不大,保利發展以微弱優勢位居第一,中國恒大以310億元拿地總金額位列第三。

2020年1-4月全國房地產企業拿地金額TOP20

數據來源:公開資料整理

三、長三角地區仍是資本追逐的主場

從各城市群拿地金額來看,長三角依舊保持首位,其余三區域不相上下。1-4月,長三角TOP10企業拿地金額1222億元,位居四區域首位;環渤海、珠三角和中西部TOP10企業拿地金額均突破680億元,相差不大,珠三角和中西部增長顯著。相較拿地金額,中西部TOP10企業拿地面積以1830萬平方米位居四區域首位,繼續領跑。

從城市群拿地企業來看,龍頭房企均衡布局,表現突出。保利在四區域拿地均有上榜,龍湖和恒大亦出現在三個區域榜單中,綠城、華潤置地、新城控股、萬科分別出現在兩個區域榜單中。龍頭房企拿地布局更加均衡,同時,大比例占據各區域榜單,拿地優勢明顯。

2020年1-4月各城市群房地產企業拿地金額TOP10

環渤海 | 長三角 | ||||||

排名 | 企業 | 拿地金額 | 拿地面積 | 排名 | 企業 | 拿地金額 | 拿地面積 |

1 | 綠地中國 | 98 | 35 | 1 | 香港置地 | 311 | 109 |

2 | 首開股份 | 91 | 24 | 2 | 招商蛇口 | 114 | 67 |

3 | 華潤置地 | 80 | 34 | 3 | 陽光城 | 112 | 106 |

4 | 保利發展 | 78 | 70 | 4 | 綠地控股 | 110 | 254 |

5 | 新城控股 | 63 | 101 | 5 | 新城控股 | 105 | 178 |

6 | 中海地產 | 60 | 13 | 6 | 綠城中國 | 103 | 102 |

7 | 龍湖集團 | 58 | 113 | 7 | 濱江集團 | 103 | 53 |

8 | 山西交通控股集團 | 54 | 8 | 8 | 建發房產 | 93 | 46 |

9 | 融創中國 | 54 | 53 | 9 | 萬科 | 90 | 48 |

10 | 中國恒大 | 44 | 48 | 10 | 保利發展 | 81 | 76 |

合計 | 680 | 499 | 合計 | 1222 | 1039 | ||

珠三角 | 中西部 | ||||||

排名 | 企業 | 拿地金額 | 拿地面積 | 排名 | 企業 | 拿地金額 | 拿地面積 |

1 | 中國恒大 | 126 | 143 | 1 | 中國恒大 | 93 | 394 |

2 | 上海泰鳴貿易 | 104 | 21 | 2 | 保利發展 | 85 | 203 |

3 | 龍光集團 | 82 | 91 | 3 | 龍湖集團 | 80 | 112 |

4 | 世茂集團 | 61 | 112 | 4 | 碧桂園 | 75 | 305 |

5 | 龍湖集團 | 56 | 88 | 5 | 中國金茂 | 73 | 159 |

6 | 保利發展 | 54 | 60 | 6 | 旭輝集團 | 64 | 154 |

7 | 中國交建 | 53 | 58 | 7 | 龍光集團 | 60 | 113 |

8 | 中駿集團 | 52 | 85 | 8 | 華潤置地 | 58 | 74 |

9 | 人才安居 | 49 | 47 | 9 | 中國鐵建 | 53 | 151 |

10 | 廣州地鐵 | 29 | 29 | 10 | 萬科 | 52 | 166 |

合計 | 666 | 734 | 合計 | 693 | 1830 | ||

數據來源:公開資料整理

四、一二線城市仍是房企拿地重點,長三角區域部分城市土地成交漲幅度較大

2020年1-4月,全國土地成交金額TOP10城市總計成交5427億元,較去年增長39.9%;規劃建筑面積TOP10城市成交10809萬平方米,同比增長18.1%。其中,上海以870億元的成交總價位于榜單首位,杭州和北京分別以861億元和851億元的成交總額占據榜單第二、三位。

規劃建筑面積方面,成都以2057萬平方米穩居榜首,青島和西安分別以1248萬平方米和1219萬平方米緊隨其后。值得關注的是,二線城市溫州、南京增速分別為178%、139%,增速明顯加快,一線城市中上海增幅較大;成交規劃建筑面積中占據榜首的成都較去年同期增長71%,長春、唐山增幅較大,分別增長了88%、84%。

2020年1-4月全球土地成交城市排行榜TOP10

排名 | 城市 | 成交總價 | 同比 | 排名 | 城市 | 規劃建筑面積 | 同比 |

1 | 上海 | 870 | 93% | 1 | 成都 | 2057 | 71% |

2 | 杭州 | 861 | 1% | 2 | 青島 | 1248 | 48% |

3 | 北京 | 851 | 38% | 3 | 西安 | 1219 | -29% |

4 | 南京 | 572 | 139% | 4 | 廣州 | 1213 | 10% |

5 | 廣州 | 516 | 67% | 5 | 蘇州 | 999 | 46% |

6 | 蘇州 | 406 | -20% | 6 | 杭州 | 868 | -25% |

7 | 福州 | 358 | 5% | 7 | 南京 | 857 | -11% |

8 | 成都 | 355 | 91% | 8 | 上海 | 825 | 25% |

9 | 溫州 | 330 | 178% | 9 | 唐山 | 771 | 84% |

10 | 佛山 | 308 | 20% | 10 | 長春 | 752 | 88% |

合計 | 5427 | 39.9% | 合計 | 10809 | 18.1% | ||

數據來源:公開資料整理

五、百強房企各梯隊銷售金額入榜門檻均同比降低

2020年1-4月,百強房企各梯隊銷售金額入榜門檻均同比降低。截至4月末,TOP10和TOP20房企銷售操盤金額的入榜門檻為466億元和273.1億元,分別同比降低10.2%和28.8%。銷售操盤榜TOP100房企入榜門檻則為36.1億元,同比下降31%。

2020年1-4月百強房企銷售操盤金額入榜門檻及同比

數據來源:公開資料整理

六、恒大操盤金額和銷售面積全面領先

2020年1-4月,恒大和碧桂園發展強勢,恒大以微弱的優勢領先。操盤金額看,中國恒大與碧桂園均進入兩千億陣營,分別為2102.5億元與1835.9億元,萬科地產緊隨其后,這三家企業形成了明顯的斷層優勢,根據操盤面積看,中國恒大、碧桂園遙遙領先,操盤面積均超過2000萬平方米;操盤面積在1000-2000萬平方米的僅有萬科一家;操盤面積在500-1000萬平方米的有3家;500萬平方米以下的有14家。

部分房企2020年1-4月銷售目標完成情況

排名 | 企業簡稱 | 操盤金額 | 排名 | 企業簡稱 | 銷售面積 |

1 | 中國恒大 | 2102.5 | 1 | 中國恒大 | 2310.4 |

2 | 碧桂園 | 2009.3 | 2 | 碧桂園 | 2309.7 |

3 | 萬科地產 | 1835.9 | 3 | 萬科地產 | 1147.5 |

4 | 融創中國 | 910.1 | 4 | 融創中國 | 650.1 |

5 | 保利發展 | 885.6 | 5 | 保利發展 | 632.6 |

6 | 中海地產 | 838.1 | 6 | 綠地控股 | 545.2 |

7 | 綠地控股 | 672.6 | 7 | 中海地產 | 463.9 |

8 | 龍湖集團 | 488.7 | 8 | 新城控股 | 386.1 |

9 | 世茂集團 | 466.4 | 9 | 金科集團 | 375.1 |

10 | 華潤置地 | 466 | 10 | 陽光城 | 364 |

11 | 新城控股 | 424.4 | 11 | 中南置地 | 304.1 |

12 | 綠城中國 | 414.1 | 12 | 華潤置地 | 294 |

13 | 金地集團 | 409.5 | 13 | 龍湖集團 | 287.4 |

14 | 中國金茂 | 399.3 | 14 | 建業地產 | 276.1 |

15 | 陽光城 | 396.3 | 15 | 世茂集團 | 266 |

16 | 招商蛇口 | 388 | 16 | 中國金茂 | 233.9 |

17 | 中南置地 | 352.2 | 17 | 富力地產 | 232.3 |

18 | 金科集團 | 330.9 | 18 | 美的置業 | 217.7 |

19 | 旭輝集團 | 308 | 19 | 綠城中國 | 207.5 |

20 | 富力地產 | 273.1 | 20 | 典園集團 | 207.1 |

數據來源:公開資料整理

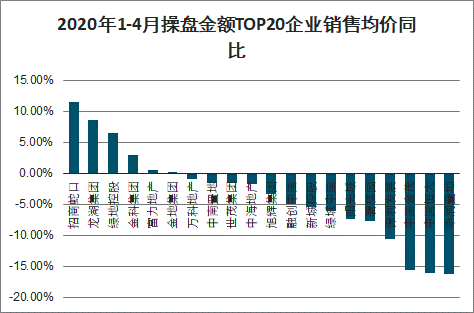

七、多數房企銷售均價下滑

從操盤金額排在前20名的企業,與去年同期進行比較后發現,七成房企今年前四月的銷售均價低于去年同期水平。其中,降幅較大的為華潤置地、中國恒大以及中國金茂,降幅均在15%以上。招商蛇口銷售均價逆勢上漲,同比增長11.43%。

2020年1-4月操盤金額TOP20企業銷售均價同比

數據來源:公開資料整理

其中,華潤置地、中國恒大和中國金茂的銷售均價與去年同期相比,下滑了15%以上,保利發展下滑程度在10%左右。

而銷售均價出現下滑的主要原因,基本是因為受新冠疫情影響,相關房企在市場上的促銷力度持續加強,這導致銷售均價水平弱于去年同期。另一方面,這些企業的供貨節奏、城市分布和產品結構等因素,也是導致銷售均價下滑的原因之一。

四、4月份房企銷售情況有所好轉 但前四個月銷售完成率顯著低于上一年

4月,TOP20房企中有15家企業單月業績環比提升,11家企業單月業績同比增長。其中,碧桂園4月單月實現全口徑銷售金額690億元,在3月660億元的基礎上繼續環比增長4.5%。恒大4月單月實現全口徑銷售金額650億元,較3月環比增長4.7%。

2020年1-4月百強房企銷售操盤金額入榜門檻及同比變動

企業簡稱 | 2020年1-4月 | 2020年4月 | 單月環比 | 單月同比 |

中國金茂 | 451 | 190.5 | 46% | 48.9% |

中南置地 | 369.2 | 153.3 | 43.7% | -0.5% |

正榮集團 | 292.2 | 103.4 | 41.6% | -27.5% |

新城控股 | 505.2 | 195.4 | 37% | -8.7% |

保利發展 | 1080 | 369.8 | 35.1% | -1.2% |

金地集團 | 450 | 167.9 | 29.5% | 2.9% |

旭輝集團 | 354 | 130 | 28.7% | -17.3% |

綠城中國 | 302 | 59 | 21.7% | 51.7% |

陽光城 | 450.3 | 167 | 10.1% | 3.6% |

融創中國 | 958 | 340.4 | 6.4% | -13% |

中海地產 | 882.2 | 272.8 | 4.8% | 9.9% |

龍湖集團 | 602.1 | 220.5 | 4.7% | 12.5% |

中國恒大 | 2123.7 | 650 | 4.5% | 11.3% |

碧桂園 | 2115.1 | 690 | 4.5% | 3.6% |

世茂集團 | 582.6 | 212.3 | -10.9% | 40.7% |

招商蛇口 | 554.3 | 193.2 | -12.4% | 7.7% |

萬科地產 | 1860 | 481.2 | -12.4% | -20% |

華潤置地 | 578 | 188.9 | -15.7% | 6.2% |

綠地控股 | 708 | 203 | -18.5% | -15.7% |

金科集團 | 413.7 | 128.8 | -21.4% | -34.7% |

數據來源:公開資料整理

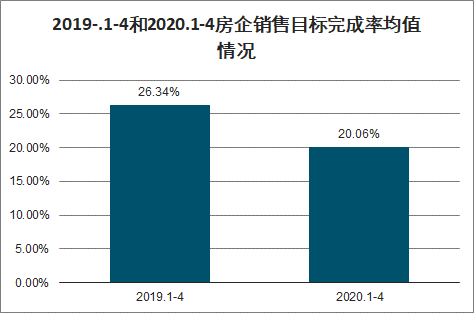

按照已公布2020年銷售目標39家房企,結合克而瑞研究中心監測的銷售數據測算,已公布銷售目標的房企前四月銷售目標完成率均值為20.06%,相比一季度整體提升了7.65個百分點,但仍不及2019年同期的完成情況。

2019-.1-4和2020.1-4房企銷售目標完成率均值情況

數據來源:公開資料整理

在監測的39家房企中,有18家房企銷售目標完成率在均值以上。值得注意的是,僅有一家企業銷售目標完成率達到三成以上,而去年同期銷售目標完成率在三成以上的企業數量為9家。目標完成率在20%~30%之間的企業數量與去年同期的31家相比,呈現大幅減少態勢。去年同期,即使銷售目標完成情況墊底的企業,其目標完成率也都在15%以上。而今年,首創置業和綠城中國兩家企業前四月的目標完成率還不足15%。

從今年前四月來看,與去年一樣,銷售任務完成情況最好的房企仍然是九龍倉,其銷售目標完成率超過三成,達33.27%。這主要得益于九龍倉最近幾年來的主動降速。

八、2020年房企銷售目標謹慎

截止2020年4月初,已經有40家房企直接或者間接公布了2020年銷售目標。盡管大多數企業2020年銷售目標較2019年銷售成績有不同程度的增幅,但平均增幅較以往明顯縮小。這40家企業2020年銷售目標平均增速不足14%,創下近年來的新低。伴隨著行業增速放緩,尤其是受新冠疫情影響的時間難以預測,房地產行業不確定性增加,房企紛紛選擇謹慎表態。在40家企業中,有34家企業上調了銷售目標,1家持平,5家下調。

值得一提的是,2019年剛剛沖擊到千億的建業地產卻將2020年銷售目標下調至800億元,下調幅度20.9%。建業地產董事會主席胡葆森稱,3年時間從房地產銷售剛剛突破200億元到跨上1000億元臺階并不容易,但任何事情都有兩面性,3年增長了800億元的背后也隱藏了高負債、利潤低等弊端。

主流房企2020年銷售目標增速

2019年權益金額排名 | 公司簡稱 | 2020年銷售目標增速 | 2019年權益金額排名 | 公司簡稱 | 2020年銷售目標增速 |

1 | 中國恒大 | 8% | 22 | 榮盛發展 | 5% |

2 | 碧桂園 | 10% | 24 | 時代中國控股 | 5% |

4 | 中國海外發展 | 6% | 25 | 中梁控股 | 10% |

7 | 融創中國 | 8% | 26 | 正榮地產 | 7% |

8 | 華潤置地 | 8% | 27 | 佳兆業集團 | 14% |

9 | 龍湖地產 | 7% | 28 | 中國奧園 | 12% |

10 | 世貿房地產 | 15% | 29 | 融信中國 | 9% |

11 | 招商蛇口 | 13% | 30 | 雅居樂集團 | 2% |

12 | 金科股份 | 18% | 32 | 遠洋集團 | 0% |

13 | 新城控股 | -8% | 36 | 綠城中國 | 24% |

14 | 陽光城 | -5% | 37 | 新力控股集團 | 20% |

15 | 中國金茂 | 24% | 42 | 越秀地產 | 11% |

17 | 富力地產 | 10% | 43 | 合景泰富集團 | 20% |

18 | 龍光地產 | 20% | 48 | 建業地產 | -21% |

21 | 旭輝控股集團 | 15% | 49 | 建發股份 | 38% |

數據來源:公開資料整理

目前,雖然我國新冠疫情已基本被遏制,但房地產市場還是存在很多不確定性,房企們要達成之前的銷售目標尚需努力。中房研協日前發布的報告指出,二季度房地產行業仍然承壓,短期政策主要在企業端支持恢復行業平穩發展、穩定市場預期方面。多數房企資金主要來源銷售回款和市場融資,疫情對房企資金鏈產生沖擊,抗風險能力弱的中小房企加速退出市場,頭部房企并購增加,推動行業集中度進一步提升。高層近期重申堅持“房住不炒”定位,明確了不會改變房地產調控的基本方向,不會因為疫情導致的經濟增長壓力下,把鼓勵房地產投資投機作為刺激經濟增長的手段。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告

《2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告》共八章,包含體育房地產的市場需求分析,體育+房地產開發案例,2026-2032年體育+房地產的發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢