一、自主研發進入收獲期:“民用工程+新武器裝備”塑造新基建

國防科技是全球國防現代化和經濟轉型升級的重要途徑,軍工科研院所是國防科技創新的主力軍,也是高科技企業的誕生地,承擔著尖端技術研發、武器裝備開發、技術支持/服務、技術轉化、設施設備共享等多種職能,在整個國家科技創新系統中處于核心地位。軍工科研體系經歷了漫長的自主化研發周期,或將于近年進入裝備換代\重大民用工程的產業化階段,未來非軍品高端裝備產業帶動價值達萬億,軍工裝備進入長期高景氣換裝周期:

民用工程:兩大項目將于21世紀20年代開啟

l大飛機 | C919國產民航客機將有望于2021年取得適航證正式商用;聚焦機身制造、材料、航空發動機。核心標的-航發動力、中航機電。 |

l天地網(衛星互聯網+北斗導航) | 中國版低軌衛星星座建設或將開啟,北斗三號星座預計將于2021年5月全部建設完畢;聚焦于衛星制造、火箭發射,及下游特許經營性應用機會。核心標的-中國衛星、中國衛通、航天電子、天銀機電。 |

Ø武器裝備 | J20\Z20\新型航母等裝備望進入量產拐點 |

l新型軍用飛機 | 拐點聚焦于第四代殲擊機、無人機。投資機會聚焦,飛機總裝、航空發動機、材料、機載設備。核心標的-中航沈飛、航天彩虹 |

l新式海上裝備 | 聚焦于航母與高端艦艇的配置升級變化,主要關注綜合電力系統與電磁彈射系統的放量拐點。核心標的-ST湘電(與電新聯合覆蓋)、中國海防 |

l新一代信息裝備 | 聚焦高信息化戰爭下出現的復雜電磁環境裝備試驗、演習訓練新需求,即電子藍軍與電子對抗領域。核心標的-航天發展 |

基礎上游:

l新材料 | 聚焦于四代戰斗機\民航客機或量產、航天飛行器減重需求帶動的復合材料使用比例大幅提升機遇,以非金屬材料和特種金屬材料制造為主。核心標的-愛樂達、中航高科、光威復材、楚江新材 |

l電子元器件 | 所有武器裝備的基礎,主要機遇在于被動元器件、射頻芯片。核心標的-振華電子、鴻遠電子、和而泰、康拓紅外、火炬電子。 |

二、民用工程核心——衛星互聯網:萬物互聯全新基礎設施

1、目前全球互聯網發展存在鴻溝,低軌衛星互聯網或為核心解決方案

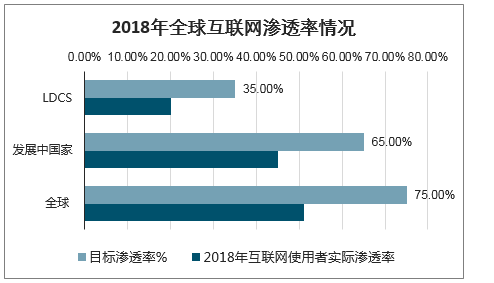

全球互聯網接入水平存在巨大鴻溝:超半數人口處于3G以下階段或互聯網無覆蓋。數據顯示,全球76.47億人口(2018,UN)中49%的人口依然未進入互聯網世界,人口達37.4億人,其中發展中國家55%的人口未能接入互聯網。此外,聯合國此項統計數據中統計了連接速度大于或等于256kbps的人口(約0.256M帶寬),0.256M僅等于2G-3G的信息技術階段。而發達國家和少數發展中國家已全面進入4G-5G階段,信息基礎設施鴻溝巨大。

2018年全球互聯網滲透率情況

數據來源:公開資料整理

2G~5G網絡速度比較圖

數據來源:公開資料整理

衛星通信技術是目前僅有的可同時實現抗毀性強、覆蓋范圍廣、部署快速靈活、傳輸容量大、性能穩定可靠、不受地形和地域限制的通信技術,衛星通信可以實現有線電話網和地面移動通信網均無法實現的廣域無縫隙覆蓋,尤其適用于傳統陸地通信不宜覆蓋的地區。對于廣大低業務密度地區與通信基礎設施嚴重缺失地區人口(占全球總人口49%)來說,搭建衛星互聯網基礎設施來使其接入全球互聯網是核心解決方案之一。

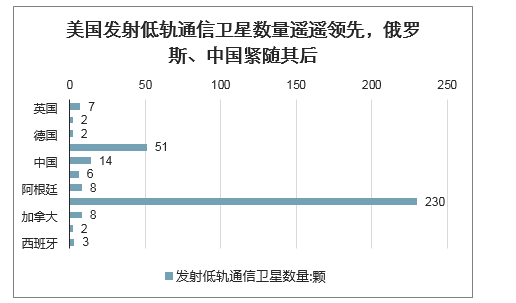

智研咨詢發布的《2020-2026年中國低軌寬帶道通信衛星系統行業發展動態及發展規模預測報告》顯示:各國將衛星互聯網建設上升為國家戰略,推動衛星互聯網組網計劃。美國政府于2016年提出了宣布投資5000萬美元的創新基金用于推動小衛星發展;俄羅斯發布向國內偏遠地區、遠離陸地的島嶼提供衛星互聯網覆蓋的計劃。1997-2019年間,全球共發射低軌通信衛星343顆,其中美國發射數量遙遙領先共計230顆,占全球數量的67.05%,俄羅斯、中國、阿根廷、加拿大、英國緊隨其后。

美國發射低軌通信衛星數量遙遙領先,俄羅斯、中國緊隨其后

數據來源:公開資料整理

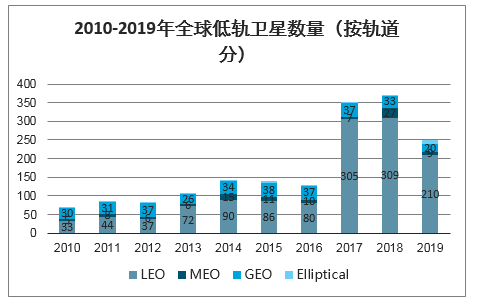

在高通量衛星帶寬巨大需求的刺激下,低軌衛星通信星座蓬勃發展。在2010-2019年間,從用途分類看,通信衛星數量增長趨勢明確;從軌道類型來看,以低軌道作為目標軌道的通信衛星(LEO)數量在2016年后出現大幅提升。

2010-2019年全球低軌衛星數量(按軌道分)

數據來源:公開資料整理

2、先驅Starlink1.2萬顆衛星2027年將組網,望推動國內衛星互聯網建設

在各國的組網計劃中,OneWeb、O3b、Starlink、Telesat衛星系統為典型代表:

OneWeb星座計劃是美國首個獲批的新一代非地球同步軌衛星星座。計劃衛星數量為720顆,軌道高度為1200km,工作在Ku/Ka頻段,單星容量7.5Gbps,有16個用戶波束(Ku頻段)和2個網關波束(Ka頻段)。OneWeb計劃在全球部署55~75個網關站,網絡將在2023年6月之前全面運營,向全球提供寬帶互聯網接入服務,星座的總容量高達5.4Tb/s。

O3b星座系統是目前全球成功投入商業運營的衛星互聯網系統。O3b星座于2014年開始運營,衛星計劃總數42顆,主要提供寬帶互聯網接入服務。O3b衛星星座高度為8062km,工作于Ka頻段。目前O3b星座包括16顆在軌衛星,可覆蓋全球南北緯45°間所有地區,用戶可以通過O3b衛星接入地面衛星網關站,進而連接互聯網。

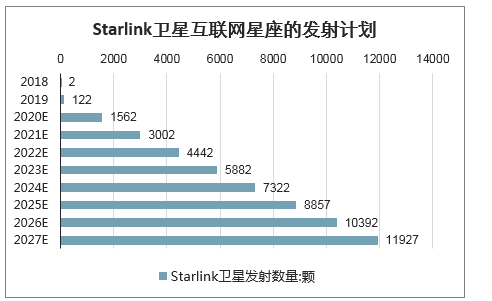

Starlink衛星系統是是有史以來衛星數量最多的星座系統。Starlink部署分為三個階段,計劃發射約1.2萬顆低軌衛星組建互聯網絡,星座總容量將達到8~10Tb/s:第一階段在550km高度部署1584顆Ku/Ka頻段衛星;第二階段在1110km~1325km低軌部署2825顆Ku/Ka頻;第三階段將在335~345km低軌上部署7518顆V頻段衛星。

Starlink近1.2萬顆衛星的項目全部獲批,預計8年內實現組網。SpaceX曾表示,今年年內將進行24次發射,以獵鷹9一箭60星的規模計算,預計今年發射1440顆衛星。FCC要求SpaceX在未來6年內部署半數衛星,即截止2024年需在軌道上部署至少6000顆衛星,在2027年全面實施1.2萬顆的組網計劃。

現有中高軌通信衛星僅解決全球基本覆蓋,相當于移動通信2/3G網絡,僅提供基本語音/低容量數據業務。低軌衛星互聯網星座是實現全球互聯的核心解決方案,可實現高帶寬、高性能全球覆蓋、可便攜式\嵌入式終端、低成本、邊際成本的全球互聯服務。Starlink是馬斯克SpaceX公司的寬帶衛星互聯網計劃,也是全球衛星互聯網建設的領先方案。該計劃將初步發射12000顆衛星,并在太空中布局一個巨大的人造衛星星座,為全球每一個角落的衛星接收器提供高速互聯網連接。根據在深度PPT《衛星互聯網深度2:衛星互聯網為龍首,北斗\遙感為翅翼》的測算,得到Starlink星鏈的衛星發射計劃及其所帶來的市場空間:

Starlink衛星互聯網星座的發射計劃

數據來源:公開資料整理

2019年10月消息,Spacex星鏈(Starlink)向ITU再次申請了30000個額外衛星軌位,加上原有的12000個,或將占據近地軌道42000個軌位。除商業價值外,空間軌位戰略價值也將成為衛星互聯網公司的主要爭奪點。

我國目前與美國為第一梯隊,建設進度落后一年,目前僅中美兩國開始全球衛星互聯網的建設:中國2020年1月銀河航天已完成首次發射,鴻雁星座也計劃于2020年進行試驗系統建設,因美國試驗衛星主要于2019年發射,因此我國衛星互聯網建設進度目前或落后美國約一年時間。

中國衛星互聯網分為兩大陣營,一是國有央企集團,即航天科技集團、航天科工集團下屬的公司;二是民營商業航天公司,近年來迅速涌現和發展。預計,我國或誕生1-2家世界級衛星互聯網企業,對標美國SpaceX(Starlink)建設計劃,或需8年入軌1.1萬顆;

我國主要衛星星座計劃及發射衛星數量(50顆以上)

屬性 | 公司 | 星座名稱 | 衛星數量(顆) |

央企計劃 | 航天科技集團 | 鴻雁 | 300 |

航天科工集團 | 虹云 | 156 | |

行云 | 80 | ||

民營商業航天 | 銀河航天 | AI星座計劃 | 650 |

航星光網&天儀 | 通信星座 | 288 | |

國星宇航 | 遙感星座計劃 | 192 | |

吉林一號 | 長光衛星技術有限公司 | 138 | |

中科天塔 | 九天微星 | 天基物聯網星座 | 72 |

數據來源:公開資料整理

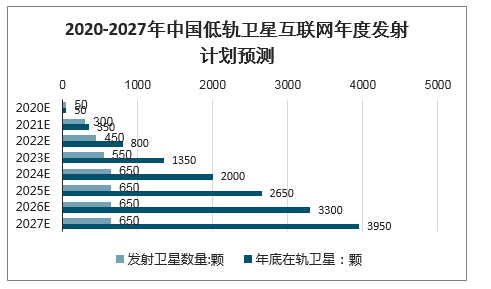

根據我國現有低軌衛星星座計劃與美國StarLink計劃的對標情況,在2020-2022年間,以國營企業為主導建設力量的低軌衛星星座將陸續面世,估計我國2022年共計在軌低軌衛星規模800余顆。長期考慮,隨著產業鏈各環節技術的成熟及制造成本的下降,民營企業主導的低軌星座規模也將陸續上量,2027年我國低軌衛星總規模有望達到3950顆。

2018-2027年中國低軌衛星互聯網年度發射計劃預測

數據來源:公開資料整理

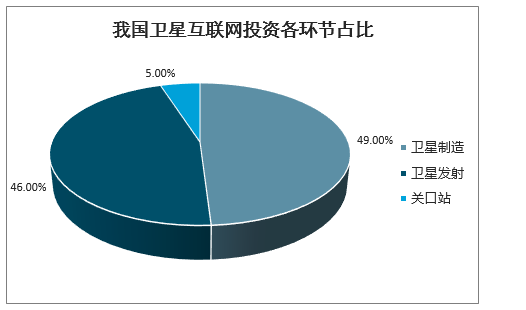

我國低軌衛星互聯網產業鏈由衛星制造、火箭發射、地面設備、衛星運營四大環節構成。目前我國低軌衛星互聯網正在初步興起階段,投資主要集中于空間段及地面段的基礎設施建設,上游衛星制造、衛星發射及地面設備中的地面站建設是優先受益環節。后續隨著組網的成熟及各基礎設施環節相繼落地,下游應用服務逐漸爆發,民營企業大批入駐產業鏈,中游地面設備與運營環節將明顯受益。

估計在低軌衛星互聯網前期的投資階段,衛星發射、衛星制造及衛星地面站設備中關口站的投資總規模至2027年累計可達1690億元,各環節投資規模占比分別為46%、49%及5%。

我國衛星互聯網投資各環節占比

數據來源:公開資料整理

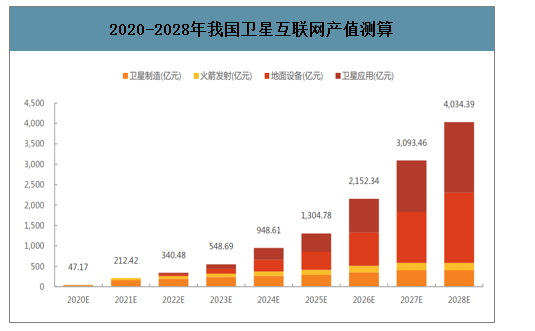

根據在深度PPT《衛星互聯網深度2:衛星互聯網為龍首,北斗\遙感為翅翼》的測算,我國衛星互聯網年產值將有望于2028年達到0.4萬億元人民幣,其中衛星制造年產值403.62億元,火箭發射年產值180.7億元,地面設備1716.1億元,衛星應用1733.9億元。

2020-2028年我國衛星互聯網產值測算

數據來源:公開資料整理

3GPP等國際組織正在制定衛星通信與5G的接入標準,將衛星通信作為5G網絡拓展的重要手段和有機組成部分,拓展衛星通信的服務范圍。未來的6G通信網絡將有望在5G基礎上進一步融合衛星通信,為人們提供真正無處不在的、全球性的移動寬帶網絡覆蓋。

3、、2020衛星行業市場發展趨勢分析,衛星互聯網搶占空天軌道資源戰略高地

衛星互聯網產業鏈主要由衛星制造、運載火箭制造、衛星通信應用三方面構成,其中衛星由衛星平臺、衛星載荷組成,衛星平臺制造方為總裝單位,載荷方為配套單位。運載火箭制造目前關聯度較高的上市公司較少,主要集中關注電子設備領域;而對于衛星通信應用的機會主要再在通信運營、地面設備兩方面。具體:

(1)星座組建制造先行:制造龍頭 | 中國衛星;核心配套企業(天銀機電(星敏感器龍頭)、和而泰(星載射頻芯片三供方中唯一民企)、康拓紅外(SOC\SIP)、雷科防務(行波管、星載信號處理)、振華科技\鴻遠電子(被動器件 |

(2)火箭制造 | 航天電子(火箭電子設備壟斷供應商) |

(3)遠期更大空間 | 衛星互聯網應用與地面設備:主核心運營龍頭中國衛通,后期地面設備配套:華力創通(基帶芯片)、星網宇達(衛通天線及動中通模塊)、金信諾(終端) |

數據來源:公開資料整理

衛星運營端產業構成與機遇

中國衛星互聯網產值 | 2022E | 2023E | 2024E | 2025E | 2026E | 2027E | 2028E | 合計:億美元 |

地面設備:億美元 | 5.7 | 16.3 | 41.3 | 63.7 | 117.5 | 179.6 | 246.9 | 671 |

衛星應用:億美元 | 5.7 | 16.4 | 41.7 | 64.4 | 118.8 | 181.4 | 249.5 | 677.9 |

合計:億美元 | 11.4 | 32.7 | 83 | 128.1 | 236.3 | 361 | 496.4 | 1348.9 |

數據來源:公開資料整理

目前國內負責衛星整體設計及總裝的供應商以國營單位為主力,也有部分民營企業具備研制實力。國有單位:中國衛星、中國航天科技集團中國空間技術研究院(航天五院)下屬的深圳航天東方紅海特衛星有限公司、航天科工集團空間工程公司、航天科工四院旗下航天行云科技、航天八院、中科院微小衛星創新研究院、上海滬工、長光衛星等;民營企業:天儀研究院、銀河航天、九天微星等。

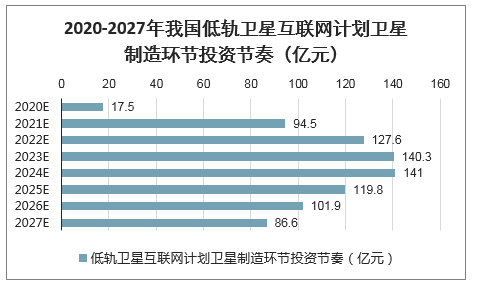

目前以美國Starlink、OneWeb的低軌衛星造價作為參考,Starlink單星制造成本160萬美金,OneWeb在其規模生產制造的優勢下可將成本區間控制在50-80萬美金。考慮到我國核心高端元器件批量生產能力有限,“準流水線”模式的制造水平尚需時日,估計國內低軌衛星制造成本約人民幣3500萬元(約500萬美金)。

考慮到我國后期制造模式及核心技術能力的改進升級,給出關鍵假設:第一階段衛星制造單星單年下降10%,第二階段制造價格單星單年下降15%。以此計算,至2027年投資規模可達829億元。

2020-2027年我國低軌衛星互聯網計劃衛星制造環節投資節奏(億元)

數據來源:公開資料整理

我國低軌衛星互聯網計劃衛星制造環節投資規模預測

- | 第一階段 | 第二階段 | 合計:億美元 | ||||||||

2018 | 2019 | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E | 2026E | 2027E | ||

衛星制造投資規模:億元 | - | - | 17.5 | 94.5 | 127.6 | 140.3 | 141 | 119.8 | 101.9 | 86.6 | 829.1 |

衛星載荷 | - | - | 7 | 37.8 | 51 | 56.1 | 56.4 | 47.9 | 40.7 | 34.6 | 331.7 |

天線分系統 | - | - | 2.8 | 15.1 | 20.4 | 22.5 | 22.6 | 19.2 | 16.3 | 13.9 | 132.7 |

轉發器系統 | - | - | 4.2 | 22.7 | 30.6 | 33.7 | 33.8 | 28.8 | 24.4 | 20.8 | 199 |

衛星平臺 | - | - | 10.5 | 56.7 | 76.5 | 84.2 | 84.6 | 71.9 | 61.1 | 51.9 | 497.5 |

姿態及軌道系統 | - | - | 3.5 | 18.9 | 25.5 | 28.1 | 28.2 | 24 | 20.4 | 17.3 | 497.5 |

電源系統 | - | - | 2.6 | 14.2 | 19.1 | 21 | 21.1 | 18 | 15.3 | 13 | 124.4 |

推進/結構/遙測/熱控等系統 | - | - | 4.4 | 23.6 | 31.9 | 35.1 | 35.2 | 30 | 25.5 | 21.6 | 207.3 |

數據來源:公開資料整理

衛星平臺和載荷兩大系統的核心差異在于:平臺保障基礎工作,載荷體現差異化功能。

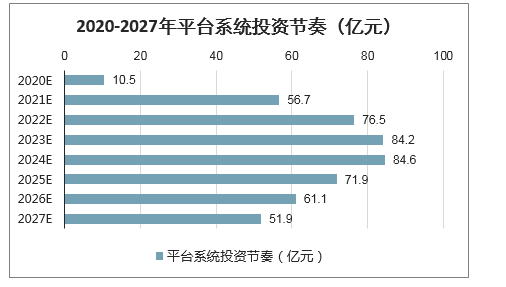

(一)衛星平臺系統

衛星平臺系統是為保證有效載荷正常工作而為其服務的保障系統,預計平臺系統占整星制造成本的60%左右,預計總投資規模近500億,2022-2024將是投資高峰期。

2020-2027年平臺系統投資節奏(億元)

數據來源:公開資料整理

衛星平臺系統一般包括結構分系統、電源分系統、姿態及軌道控制分系統、推進分系統、測控分系統、熱控分系統等

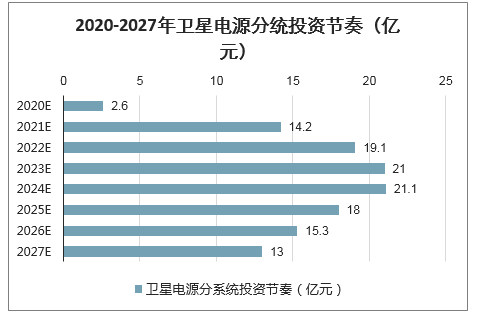

(1)衛星電源分系統:其性能直接決定衛星平臺的功率能力及衛星壽命。預計約占衛星制造總成本的15%左右,總投資將超過百億。

2020-2027年衛星電源分統投資節奏(億元)

數據來源:公開資料整理

衛星電源系統在衛星全壽命期內為整星提供穩定的能量來源,由電源、電源控制設備、電源變換器及電纜網四部分組成。

全球95%的衛星都以太陽電池陣-蓄電池組聯合電源作為電源系統的電能來源。電源根據能源產生形式的差異,分為化學原電池/蓄電池、氫氧燃料電池、太陽電池陣-蓄電池組電源及核電源四種。目前,三結砷化鎵太陽電池以其高轉換效率、高單位面積功率、高耐輻照等性能優勢成為我國衛星中太陽電池的主流產品;高比能量鋰離子蓄電池以其能量高、無記憶效應等突出優點成為儲能裝置的重要趨勢。

電源控制器(PCU)是衛星電源分系統的控制核心,其設計水平高低直接決定了電源分系統的工作效率。電源控制器(PCU)的主要功能是協調太陽電池陣和鋰電池組的能量傳輸及載荷的功率平衡。在衛星日常作業過程中,除天然輻照、熱應力、原子氧影響外,電源工作條件變化、負載變化及性能衰減等會導致輸出功率或電壓發生變化,相應的穩壓及功率調節措施是保障載荷系統穩定工作的重要前提。

中電科18所在PCU、太陽電池、蓄電池研發生產上性能指標領先。電源系統的主要承制單位還包括航天八院811所、中國衛星子公司天津恒電空間電源。

(2)姿態及軌道控制分系統:決定衛星飛行角度及空間位置的關鍵環節。根據是否采用專門的控制力矩裝置和姿態測量裝置,可把衛星的姿態控制分為被動姿態控制和主動姿態控制兩類。利用航天器本身的動力特性和環境力矩來實現姿態穩定的方法為被動姿態控制;根據姿態誤差(測量值與標稱值之差)形成控制指令,產生控制力矩來實現姿態控制的方法為主動姿態控制系統。

預計姿態及軌道系統約占整星研制成本的20%,總投資規模將超150億。

2020-2027年姿態及軌道系統投資節奏(億元)

數據來源:公開資料整理

(二)有效載荷系統

有效載荷系統是衛星的功能實現單元,也是衛星真正的價值所在,不同的衛星種類搭載相應功能的載荷。預計載荷系統占據衛星制造總成本的40%-45%,總投資規模將超300億元。

2020-2027年載荷系統投資節奏(億元)

數據來源:公開資料整理

低軌通信衛星的有效載荷系統分為有效載荷通信轉發器分系統及天線分系統。

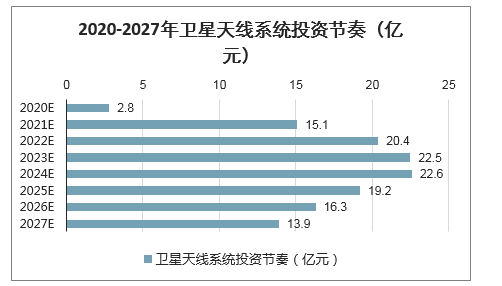

(1)衛星天線:衛星天線系統是衛星信號的輸入和輸出器。預計天線分系統占載荷系統制造成本的40%,總投資將超130億元。

2020-2027年衛星天線系統投資節奏(億元)

數據來源:公開資料整理

星載天線經歷了從簡單天線(標準圓或橢圓波束)、賦形天線(多饋源波束賦形和反射器賦形)到多波束天線MBA(大型可展開天線和相控陣天線)的發展歷程。衛星距離地面較遠,為滿足多波段、大容量、高功率需求,天線有較高的增益要求。

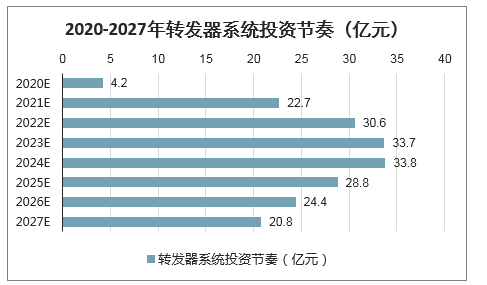

(2)有效載荷通信通信轉發器:有效載荷通信通信轉發器的基本類型有透明轉發和處理轉發兩種類型。透明彎管轉發器由分路器及低噪聲放大器構成,不含星上處理器,沒有信號處理功能,主要用于窄帶移動衛星。處理型轉發器主要組件包含微波接收機、功率放大器及輸入/輸出多工器,且含有星上處理器,在高通量衛星中被廣泛采用。

預計轉發器分系統占載荷系統制造成本的60%,預計總投資近200億元。

2020-2027年轉發器系統投資節奏(億元)

數據來源:公開資料整理

3)其他上游關鍵器件環節。

其他上游環節主要為核心電子元器件和原材料供應商。

金屬、非金屬等原材料:寶鈦股份、菲利華。

電子元器件:火炬電子/鴻遠電子/宏達電子(MLCC)、振華科技(IGBT芯片及模塊)、航錦科技(LTCC芯片模塊)、航天電器(電連)。

低軌小型化趨勢與準流水線制造技術有望降低研制成本。全球衛星研制逐漸開始實現走向高度模塊化、集成化、系列化生產,以OneWeb公司提出的“衛星工廠”概念為代表,通過批量化生產降低衛星生產成本。相比于早期高軌同步衛星,且低軌衛星體積小、功能專一、標準化程度高,大規模制造可能性更高。隨著我國平臺技術的不斷成熟,單星研制成本有望顯著降低。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國衛星互聯網行業市場競爭態勢及投資規模預測報告

《2026-2032年中國衛星互聯網行業市場競爭態勢及投資規模預測報告》共十章,包含國際衛星互聯網典型企業分析,中國衛星互聯網重點企業經營狀況分析,中國衛星互聯網產業投資及前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國衛星互聯網行業發展驅動力、市場現狀、競爭格局及趨勢研判:全球衛星互聯網競賽愈演愈烈,中國加速布局[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年衛星互聯網產業發展現狀分析:各國加快布局,搶占新一輪技術制高點[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)