一、以史為鑒:復盤歷史數據看金價走勢

疫情恐慌拖累全球資產,全球央行出手緩解流動性風險。截至目前,海外疫情蔓延對全球經濟前景造成明顯打擊,從全球大類資產表現和央行的行動兩個維度來分析。第一個維度:風險資產受拖累,美股、原油及黃金出現兩個階段大幅快速下跌。第一個階段在2月下旬,美股、原油及黃金分別變動-11.3%、-14.8%及-4.3%;第二階段在3月初至3月16日,美股、原油及黃金分別變動-23.8%、-41.2%及-11.6%。而兩個階段美元指數、實際利率先跌后漲趨勢。第二個維度:全球央行降息+擴表,釋放流動性緩解風險。自1月份開始,新興市場為對沖疫情帶來的風險而選擇紛紛降息,美聯儲兩次緊急降息150bp拉開了發達經濟體降息序幕,配合著QE等擴表行動,流動性風險有望得到緩解。

從長周期的維度看,危機后的黃金是能走出獨立行情的。21世紀以來,全球爆發四次危機,包括2000年3月的互聯網泡沫、2001年9月的911事件、2008年9月的金融危機及2009年12月的歐債危機。針對這四次危機,對危機爆發后大類資產的收益率做了相應的梳理和分析,在危機后的美股、美債及美元長期一蹶不振的前提下,無論是從短期、中長期的維度看,國際金價的相對和絕對收益率表現都是亮眼的,當然也是危機時刻最抗跌的資產。

歷次危機后大類資產累計收益率統計(單位:%)

大類資產 | 時間 | 1個月后 | 3個月后 | 半年后 | 1年后 | 2年后 | 3年后 |

美元指數 | 互聯網泡沫 | 1.20% | 1.60% | 8.10% | 8.00% | 11.60% | -5.00% |

911事件 | 0.80% | 2.60% | 4.00% | -5.30% | -16.30% | -23.80% | |

金融危機 | 6.20% | 6.30% | 10.30% | -1.00% | 4.50% | -0.50% | |

歐債危機 | 1.30% | 5.00% | 12.20% | 4.60% | 4.20% | 4.50% | |

美國國債 | 互聯網泡沫 | -4.30% | -2.10% | -7.00% | -23.70% | -14.50% | -46.00% |

911事件 | -3.50% | 7.70% | 11.80% | -18.20% | -4.90% | -6.70% | |

金融危機 | 3.50% | -35.50% | -19.10% | 1.50% | -21.70% | -43.70% | |

歐債危機 | 4.00% | 3.80% | -10.40% | -4.80% | -50.00% | -61.10% | |

標普500 | 互聯網泡沫 | 1.30% | 1.50% | 1.90% | -18.80% | -20.20% | -49.60% |

911事件 | 3.10% | 9.30% | 10.30% | -17.10% | -0.10% | 9.40% | |

金融危機 | -20.40% | -29.90% | -44.20% | -10.70% | -2.90% | 2.60% | |

歐債危機 | 1.20% | 3.90% | -1.90% | 12.00% | 13.00% | 26.90% | |

大宗商品 | 互聯網泡沫 | -8.04% | 2.30% | 10.93% | 3.00% | -15.39% | 27.60% |

911事件 | -10.31% | -14.92% | -9.12% | 7.01% | 19.85% | 49.31% | |

金融危機 | -32.72% | -48.89% | -48.29% | -19.27% | 0.89% | 9.88% | |

歐債危機 | 3.95% | -0.44% | -6.20% | 15.76% | 28.20% | 29.26% | |

國際金價 | 互聯網泡沫 | -2.30% | -0.10% | -4.40% | -8.30% | 3.30% | 18.60% |

911事件 | -0.10% | -2.60% | 3.90% | 12.30% | 30.50% | 37.60% | |

金融危機 | -2.80% | -0.80% | 11.80% | 19.70% | 44.80% | 79.10% | |

歐債危機 | -1.20% | -1.60% | 8.80% | 21.20% | 39.40% | 42.40% |

數據來源:公開資料整理

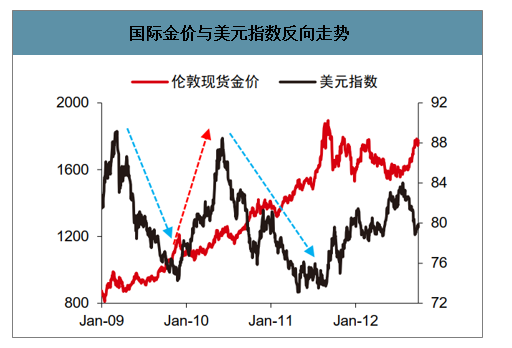

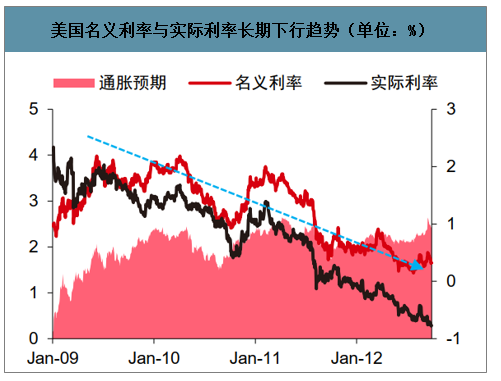

2008年金融危機后黃金開啟長達三年的牛市,并于2011年9月突破1900美元。復盤梳理當時的數據:1)利率的持續下行。伴隨著2009年開始通脹水平企穩回升,美聯儲降息+三輪QE帶動市場流動性超寬松環境下,名義利率和實際利率也是開啟了長周期的下行趨勢,實際利率也是突破了零下限;2)弱美元格局。

2008年金融危機后,美元也有過兩輪小的周期,但總體是處于偏弱震蕩的局面,拉長周期看,此階段的美元指數也是在歷史底部,高點也并未突破90關口。

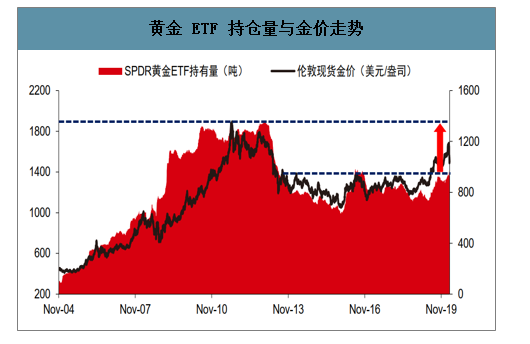

黃金ETF持倉和央行購金需求增長持續推升金價。金融危機后的美國經濟呈現“快速復蘇—穩定增長”的兩個階段,此階段的黃金需求量持續回升,其中,SPDR的黃金ETF持有量從2009年初的800噸增長至2011年的1300萬噸左右,期間漲幅超60%。此外,黃金美元貨幣信用體系的對沖,金融危機沖擊后,以俄羅斯和中國為主的央行購金量增長超1000噸,這也是金價上漲的重要因素。

國際金價與美元指數反向走勢

數據來源:公開資料整理

美國名義利率與實際利率長期下行趨勢(單位:%)

數據來源:公開資料整理

就目前的情況看,預計黃金價格將開啟2-3年的上行周期,具備突破歷史高點的條件。

核心邏輯:

1 | 全球的低利率環境。伴隨著全球央行降息+超預期擴表的持續推進,零利率時代開啟,負利率債券規模料將進一步擴大,流動性寬松周期加強了黃金作為大類資產的配置屬性; |

2 | 弱美元格局料將開啟。疫情蔓延將對全球產業鏈造成打擊,全球資產暴跌導致流動性收緊,為應對美國經濟加速下行壓力,財政刺激政策迫使政府債務逼近上限將進一步沖擊美元信用體系,黃金的貨幣屬性突顯; |

3 | 中俄等新興國家戰略性增持黃金,預計疫情沖擊后經濟重回弱企穩,黃金投資需求回升,ETF持倉量距上次高點仍有上行空間。 |

數據來源:公開資料整理

黃金ETF持倉量與金價走勢

數據來源:公開資料整理

二、負利率時代:強化黃金的資產配置屬性

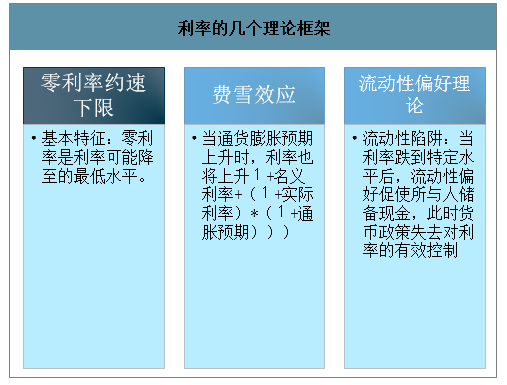

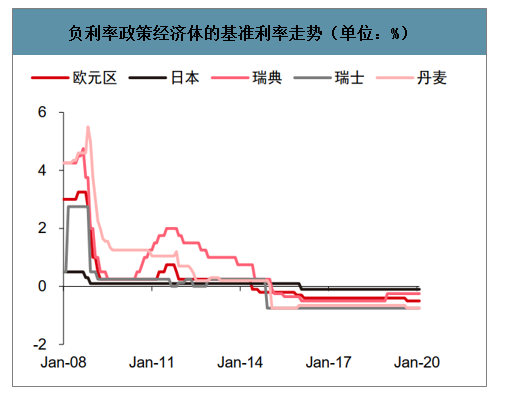

什么是負利率?IMF將負利率定義為出借資金的名義租金為“負值”。負利率超出了傳統的金融貨幣理論基礎,打破了名義利率的“零約束下限”。負利率:負名義利率和負實際利率。1)就實際利率而言,全球多個國家和地區出現了“低”或“零”名義利率,剔除通脹水平影響后,實際利率為負的規模較大;2)就名義利率而言,全球自2009年瑞典央行首次突破“零利率下限”,此后歐洲和日本多個國家和地區開始實施負名義利率,主要用來維持貨幣超發和通脹背景下的經濟增長。

利率的幾個理論框架

數據來源:公開資料整理

負利率政策經濟體的基準利率走勢(單位:%)

數據來源:公開資料整理

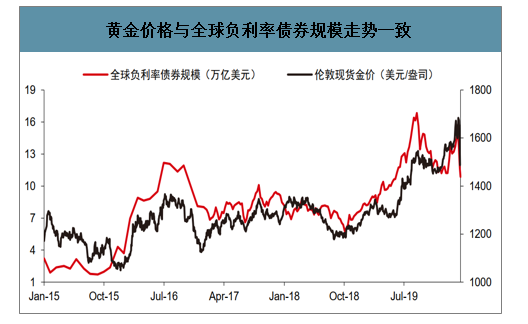

負利率持續深化背景下,黃金的相對收益價值提升。隨著全球利率水平持續走低、負利率范圍不斷擴大,深度負利率環境將對資產定價產生巨大影響。黃金作為一種無息資產,在高利率時代持有成本相對較大,而全球低利率環境下,持有成本大大降低,黃金的保值作用凸顯。而隨著全球負利率債券資產規模的持續擴大,預計零票息的黃金將會獲得相對收益,配置價值進一步提升。從歷史數據可以看得出,黃金價格與負利率債券規模走勢密切相關,隨著2016年以來全球負利率債券規模的持續擴大,黃金價格也在持續上升。

黃金價格與全球負利率債券規模走勢一致

數據來源:公開資料整理

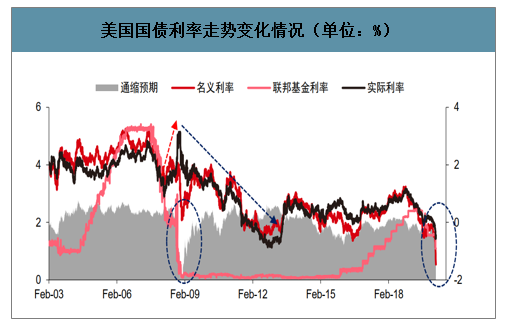

海外疫情引發資本市場恐慌,美聯儲引領全球央行降息潮。新冠疫情拖累全球經濟,為應對經濟進一步下行風險,隨著美聯儲兩次共150bp緊急降息,全球多家央行開始跟隨式降息,全球掀起新一輪降息潮。目前聯邦基金利率已經降至零利率,這將對名義利率形成明顯壓制。除了降息操作外,包括美聯儲啟動QE4及其他手段釋放流動性,各國央行也推出了一系列流動性寬松政策,隨著主要經濟體央行的降息操作空間減少,擴表可能是未來各國央行最重要的政策刺激工具。

通縮預期導致實際利率短期翹尾現象不可持續,預計將再次處于負值區間支撐金價。近期的金價下跌已經將經濟悲觀預期和油價下跌帶來的通縮預期基本pricein了,短期雖未能有明確的底部企穩反彈跡象,隨著美聯儲降息和擴表的實施,中長期看通脹將會持續反彈,而且名義利率在聯邦基金目標利率的掣肘下,將會打開下行通道,預計反彈之后的實際利率將會掉頭向下,再次進入負利率區間將對黃金形成明顯的支撐。

美國國債利率走勢變化情況(單位:%)

數據來源:公開資料整理

三、疫情或加速美經濟見頂,弱美元格局料將開啟

美國的經濟周期和金融周期具有協同性。經濟上行周期中,通貨膨脹導致抵押品升值,金融機構信用擴張,和經濟形成正反饋,反之則形成負反饋。如果有意外事件沖擊經濟走勢,導致企業盈利出現迅速惡化,整個循環周期會加快,最終積累成債務危機。就目前情況而言,美國實體企業面臨盈利增速下滑,經濟增速下行趨勢較為明顯,疊加低利率環境導致的非金融企業杠桿率持續積累至高位,尤其是低等級債券規模大幅攀升。預計未來美國經濟將面臨較大的周期下行壓力。

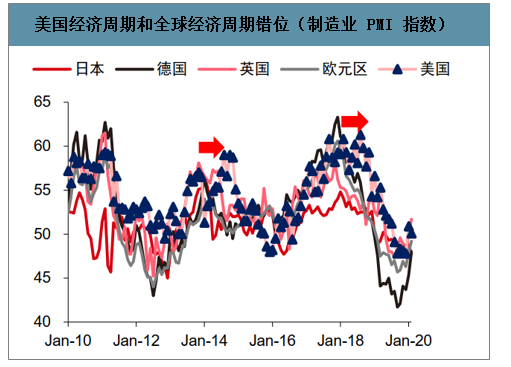

疫情加速美國經濟見頂甚至衰退。從制造業PMI指數看,美國和全球經濟出現較明顯的錯位現象,疫情發生前的歐洲經濟底部企穩,隨著2017年特朗普減稅刺激消費延長經濟見頂時間,美國經濟增速仍未見底。但是突如其來的新冠肺炎疫情打斷了這個進程,全球恐慌帶動風險資產的持續暴跌,美股持續暴跌,股市周期提前與經濟周期,料將會通過多個路徑傳導對美國經濟造成實質性的拖累。

美國經濟周期和全球經濟周期錯位(制造業PMI指數)

數據來源:公開資料整理

美國經濟周期和股市周期(單位:%)

數據來源:公開資料整理

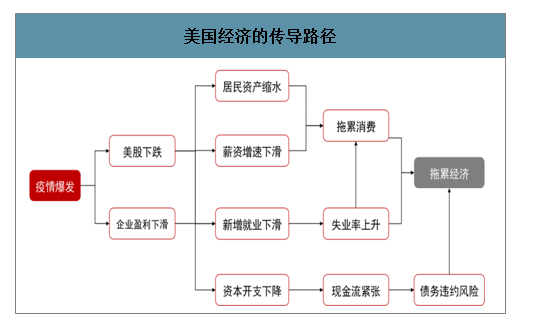

海外疫情蔓延通過多條路徑傳導影響美國經濟。海外疫情持續蔓延拖累全球經濟,將按照三條傳導路徑分析美國經濟走勢:1)美國居民資產負債表惡化。

美股暴跌導致居民資產縮水和企業盈利下滑導致薪資增速下滑,從而拖累消費;2)就業數據惡化。疫情爆發導致企業經營風險加大,新增就業人數下滑,失業率拐點來臨;3)疫情或引發債務風險。疫情導致企業盈利下滑,資本開支下降,現金流緊張甚至枯竭,債務積累且違約風險加大,從而可能引發經濟危機。

美國經濟的傳導路徑

數據來源:公開資料整理

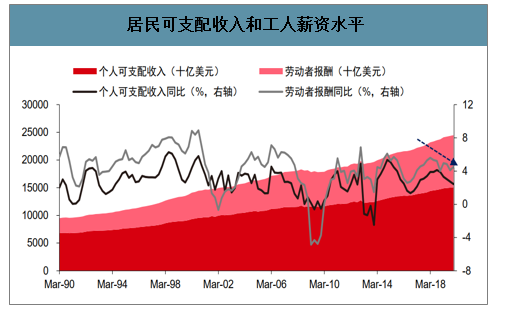

可支配收入增速周期性下滑,疫情恐加劇居民收入放緩趨勢。從個人可支配收入和勞動者報酬指標來看,美國居民收入增速已經在2019年進入周期性下滑區間,對比之前周期的增速下滑程度,料此輪周期收入增速仍未見底。疊加2020年新冠疫情影響,隨著3月份疫情在美國開始爆發,預計可支配收入增速將跌至0點附近,甚至出現負增長,居民收入下滑疊加股市下跌帶來的資產縮水,將嚴重拖累居民消費潛力。非耐用品消費表現一般,消費者信心指數或將見頂。從消費細項來看,美國居民消費中耐用品/非耐用品/服務消費分別占比約10%/20%/70%,2019年底以來,服務消費增速小幅回升,非耐用品消費增速持續下跌,對寬松貨幣政策反應有限,整體消費增速穩定。受到疫情爆發和美國經濟疲軟預期影響,2月份消費者信心指數下跌趨勢明顯,受疫情影響,短期內居民消費不容樂觀。

居民可支配收入和工人薪資水平

數據來源:公開資料整理

美國新增就業轉負,失業率大幅上升,經濟衰退的確定性升高。美國3月新增非農就業人數減少70.1萬人,為2009年來首次轉負。隨著疫情對就業的影響顯現,預計新增非農就業人數的減少量將單月超過2008年次貸危機的高點。截至2020年3月美國的失業率為4.4%,迅速上升,隨著疫情對經濟的影響持續,預計美國失業率將突破10%。并且就業作為經濟數據的先行指標,美國經濟的周期性向下和疫情拖累消費將使美國經濟進入衰退的螺旋之中。

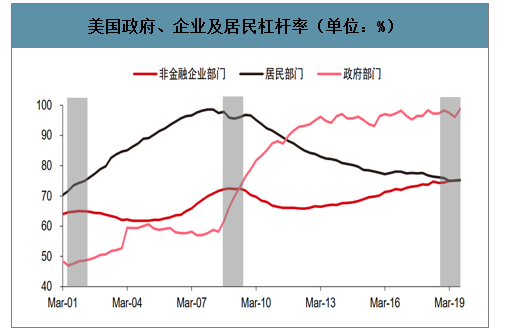

企業債務周期性上漲,已突破2008年高位。從杠桿率指標來看,截至2019年底,美國非金融企業杠桿率達75.3%,已經超過2008年金融危機時的高點,預計受疫情影響,企業盈利能力受阻,現金流緊張,企業杠桿率將進一步抬升;另一方面,政府杠桿率持續保持100%的高位水平,預計未來為應對經濟下行壓力,財政政策將使得債務逼近極限,對于美元的信用貨幣體系存在進一步沖擊,奠定了中長期金價上行的基礎,并具備突破歷史高點的條件。預計金價今年高點1800美元/盎司,長周期突破1921美元/盎司的歷史高點。

美國政府、企業及居民杠桿率(單位:%)

數據來源:公開資料整理

四、全球黃金行業供需求情況分析

1、全球黃金行業供給端現狀

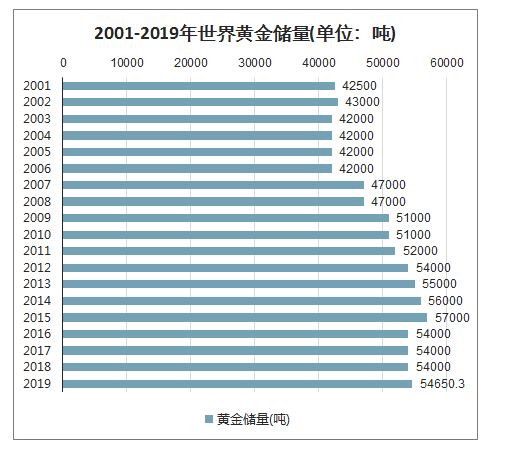

智研咨詢發布的《2020-2026年中國提煉黃金行業發展動態及投資盈利預測報告》顯示:2001-2015年間,世界黃金儲量增中間增加,2015年之后有所下降,截至2018年底,世界黃金儲量為54000噸。2019年全球黃金儲備規模增加了650.3噸。

2001-2019年世界黃金儲量(單位:噸)

數據來源:公開資料整理

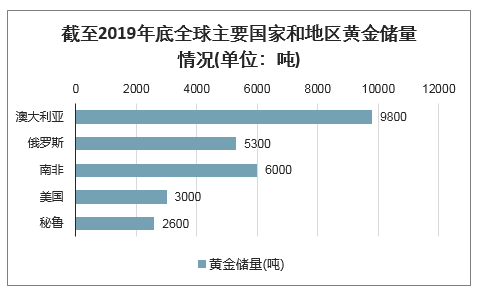

根據美國地質勘探局的數據,在全球黃金儲量中,澳大利亞是全球黃金儲量最大的國家,截至2019年底,澳大利亞有9800噸黃金儲量;其次是南非,黃金儲量為6000噸;俄羅斯儲量為5300噸。

截至2019年底全球主要國家和地區黃金儲量情況(單位:噸)

數據來源:公開資料整理

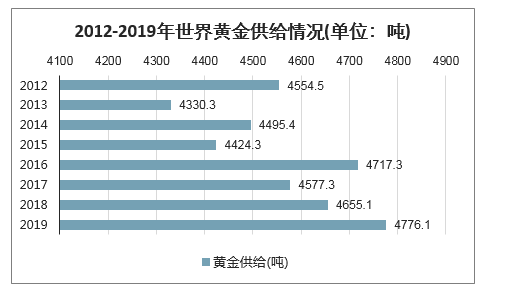

2012-2019年,全球黃金的供給量呈波動趨勢,總體在4300-4800噸之間波動。2019年,回收黃金供應上升11%,下半年黃金價格快速上漲使多數黃金持有者高位賣出,使得全球黃金供給同比增長2%左右,上升到4776.1噸。

2012-2019年世界黃金供給情況(單位:噸)

數據來源:公開資料整理

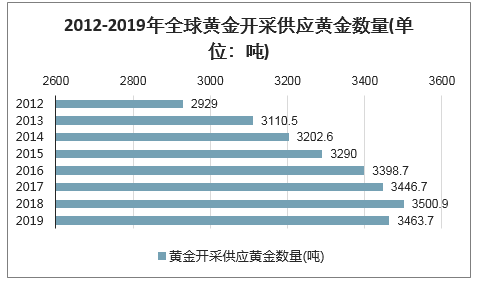

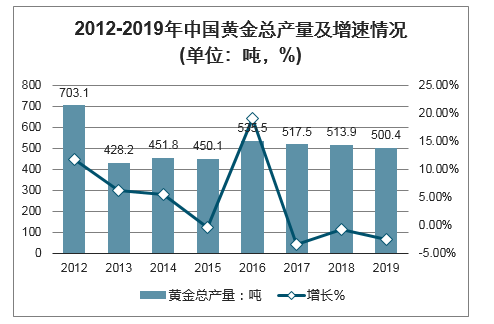

2012-2018年全球黃金開采量不斷上升,2019年迎來了首次下降。2019年全球金礦產量3463.7噸,同比下降1.06%,為10年來首次下降。下降的其中一個原因是中國黃金產量的下降。中國作為世界上最大的黃金生產國,2019年金礦產量同比下降6%,連續三年下降。

2012-2019年全球黃金開采供應黃金數量(單位:噸)

數據來源:公開資料整理

2012-2019年中國黃金總產量及增速情況(單位:噸,%)

數據來源:公開資料整理

2、全球黃金行業需求端現狀

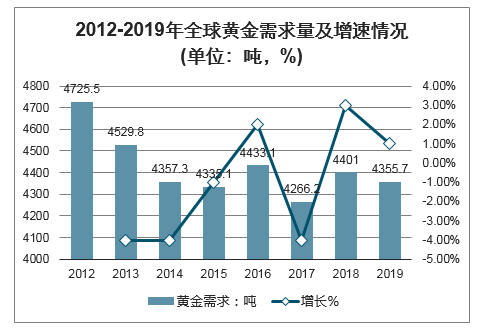

2019年上半年全球大部分領域黃金需求增長強勁,但到了下半年,黃金需求普遍疲軟,尤其是金飾、零售金條等消費方面。2019年下半年全球黃金需求同比下降10%,導致全年需求下降1%,至4355.7噸。

2012-2019年全球黃金需求量及增速情況(單位:噸,%)

數據來源:公開資料整理

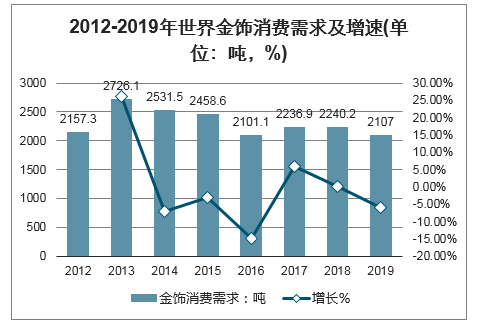

2019年下半年,黃金價格大幅上漲,嚴重削弱了全球金飾的消費需求。2019年第四季度,全球金飾需求降至2011年以來的最低水平,584.5噸,同比下降10%。2019年全年,全球金飾消費需求同比下降6%,至2107噸。

2012-2019年世界金飾消費需求及增速(單位:噸,%)

數據來源:公開資料整理

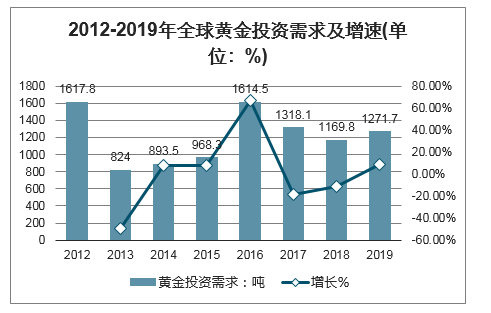

2019年,由于黃金價格大漲,投資者買入黃金ETF的需求增加,使得全年黃金投資需求大漲,在一定程度上抑制了全球黃金總需求的下降。2019年全球黃金投資需求增長到1271.7噸,較2018年同期增長了9%。

2012-2019年全球黃金投資需求及增速(單位:%)

數據來源:公開資料整理

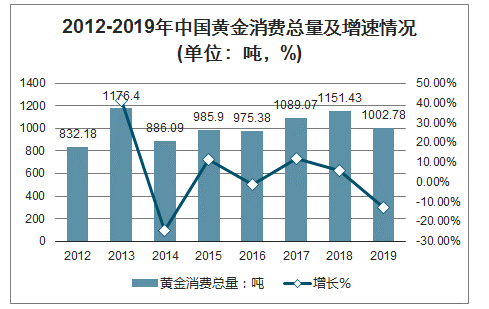

2019年印度和中國黃金市場的疲軟時全球黃金需求下降的主要原因。金價上漲和經濟增長放緩導致兩國的黃金消費需求下降。

2019年受經濟下行壓力增大等因素的影響,2019年中國黃金消費整體疲軟。2019年中國黃金消費量為1002.78噸,同比下降12.9%。

2012-2019年中國黃金消費總量及增速情況(單位:噸,%)

數據來源:公開資料整理

金價上漲,印度國內經濟增速放緩,農村需求減弱導致印度國內金飾消費需求下降。2019年,印度黃金飾品消費需求為544.6噸,同比下降9%,連續兩年消費量下滑,且下滑幅度增大。

2012-2019年印度金飾消費總量及增速情況(單位:噸,%)

數據來源:公開資料整理

五、疫情之下2020年珠寶行業該如何發展?

2020年初突如其來的新冠疫情給零售業市場帶來巨大的沖擊,原本熱鬧的春節消費季一下子安靜了起來。零售行業是疫情打擊的重災區,對各個業態,各品類的影響不盡相同。根據全球戰略與管理咨詢公司科爾尼公司初步估計,一季度疫情將給零售餐飲業造成1.5-3萬億的經濟損失。由于黃金珠寶品類并不屬于必選消費品,因而受疫情影響相對較大。

疫情的影響

此次疫情給黃金珠寶零售行業造成的影響包括:

短期影響

主要體現在:隔離措施導致門店停業或者部分閉店;線下零售客流量大幅減少;對于疫情的恐懼和焦慮情緒降低了對黃金珠寶的消費需求;同時還存在著門店員工閑置,甚至士氣低落;最為根本的短期影響是企業現金流壓力受到極大的挑戰。

中長期影響

雖然黃金珠寶品類不屬于必選消費,但是就婚慶市場而言,部分的黃金珠寶消費仍然是剛需,預計這部分消費需求會遞延至疫情結束之后釋放。對于珠寶消費市場還存在另一種可能,即作為受疫情壓抑情緒影響,在疫情結束之后產生的宣泄式消費沖動。例如2月20日杭州大廈恢復營業后,創下了5小時銷售過千萬的“成績單”。其中,第一單來自DIOR銷售一副價值5900元的耳釘。疫情對于黃金珠寶業的中長期影響主要來自危機影響下的反思。

企業的動作

疫情影響下的黃金珠寶零售企業做了哪些動作來緩解目前的狀態:

1、在疫情初始階段,誰都沒有預判到形勢會如此的嚴峻。隨著專家建議居民“盡量減少外出”等防控措施愈加嚴格,黃金珠寶門店出現了客流急速減少,甚至停業的現象后,各地零售商開始焦慮,并且不斷尋求增加營收的各種方案。從網絡上衍生出來的各類線上免費“課程”名稱(“疫情下的XX應對策略“等等)可以看出,線下黃金珠寶老板內心的焦慮程度。

2、隨著疫情的持續,部分黃金珠寶企業開始轉戰“線上“業務——電商、微商、云商等形式,形成企業全員網絡營銷策略。通過會員社群和直播銷售,建立各種社群營銷“模式。銷售狀況并不理想,一般開始兩天還有銷量,隨著時間推移,銷量反而出現了遞減。

產生的思考

疫情仍在繼續,那些通過社群營銷產生的效益也隨之逐漸的衰減。那么黃金珠寶零售業在疫情影響下將何去何從?本文發出如下思考:

1、短期影響巨大是不容否認的現實,那么通過社群和直播平臺進行銷售是權宜之計還是長久之計?

霍特國際商學院教授艾瑞克•奎爾曼在《社群新經濟》一書中說,網絡社群是以社交化為基礎的。也就是說,建立社群并不是直接完成銷售行為的渠道,而是通過社交建立起客戶與商家之間的信任關系。因此,對于黃金珠寶零售企業而言,現階段建立社群或者已有社群應將溝通交流的重點放在情感關懷上,例如通過社群對消費者“發聲“,宣傳正確的防護知識,引導積極的心理狀態,傳播客戶感興趣的點(如何利用電飯煲做蛋糕等)。通過社群建立信任為建立長久客戶關系打好基礎。

而在這種全民焦慮的時間段里,直播作為近兩年飛速發展的銷售渠道,完全不必忙著賣貨,可以通過消費者的視覺和聽覺復合感受傳播人文關懷,開展心理疏導等拓展型的內容。知道馬斯洛需求理論,當消費者對自己安全需求都沒有保證的時候,不會考慮購買諸如珠寶這類滿足精神需求的產品的。因此珠寶企業短期應以維護客戶關系,建立客戶信任為主導的商業行為。

2、疫情的發生是誰也不愿意看到的,但是如果能在此次突發事件中找到企業經營戰略,或許是對于壞事情而言的最好結果了。或許在此次疫情期間,很多從業者都覺得黃金珠寶零售應該發展電商業務等相關業務轉型才能長久發展。

1)對于黃金珠寶而言,發展電商業務的前提是細分產品,裝飾性珠寶首飾單價低,款式更新快,資金占用少等特點,完全可以通過線上模式進行銷售,其模式更像“快消品“的銷售模式;而對于高貨值的珠寶首飾而言,更多的應該關注消費者的客戶體驗感。因此線下的極致服務和體驗能讓消費者在得到物質滿足的同時充分享受精神上的愉悅。因此采用線上或者線下銷售應根據產品特征做出細分模型。

2)對于黃金珠寶而言,發展電商業務還可以從消費群體進行細分。對于千禧一代而言,品牌+電商的組合是他們產生消費需求的條件;對于女性消費者而言,服務+款式才是滿足消費需求的主導因素等等。因此消費群體的差異化對于線上線下消費的發力點也是不同的。

3)對于黃金珠寶而言,內容營銷和專業營銷應該作為背書強化客戶信任。內容營銷是目前流行的營銷模式,即通過圖片或者視頻分享或許線上流量,然后進行有效轉化最終成為品牌或者產品的忠實粉絲。黃金珠寶的專業性強,價值高,但是對于普通消費者購買前會通過各種渠道做購買前的評估。短視頻或者相關知識分享能夠增加消費者的信任,從而增強購買意愿。所以線上引流線下銷售布局“全渠道“最終能成為銷售王道。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國黃金行業發展模式分析及未來前景規劃報告

《2026-2032年中國黃金行業發展模式分析及未來前景規劃報告》共十三章, 包含2021-2025年黃金首飾行業分析,重點企業經營狀況分析,中國黃金行業的投資潛力及前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢