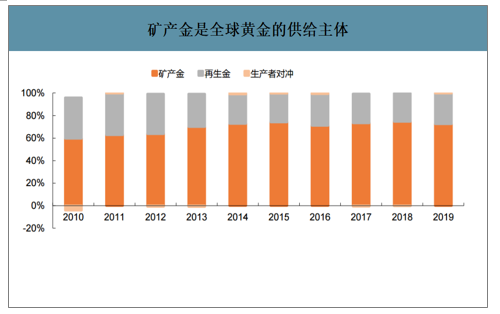

黃金是一種貴金屬,但黃金和其它金屬一樣也具有商品屬性,有行業(yè)自身的供需面。黃金供給主要分為礦產(chǎn)金和再生金,其中礦產(chǎn)金和黃金礦資源以及開發(fā)有關(guān),在全球黃金的占比約70%,是全球黃金供給的主體,而再生金供給潛力和已上市的存量黃金相關(guān)。

黃金產(chǎn)業(yè)可分為礦山資源開采、中游冶煉和下游消費,其中資源開發(fā)環(huán)節(jié)由于開發(fā)周期長、固定資產(chǎn)投資額大,利潤水平較高,是黃金產(chǎn)業(yè)鏈利潤分布的主要環(huán)節(jié);而冶煉環(huán)節(jié)屬于工業(yè)生產(chǎn),市場競爭較激烈,毛利率較低。

黃金產(chǎn)業(yè)鏈示意圖

數(shù)據(jù)來源:公開資料整理

礦產(chǎn)金是全球黃金的供給主體

數(shù)據(jù)來源:公開資料整理

一、黃金行業(yè)資源分布

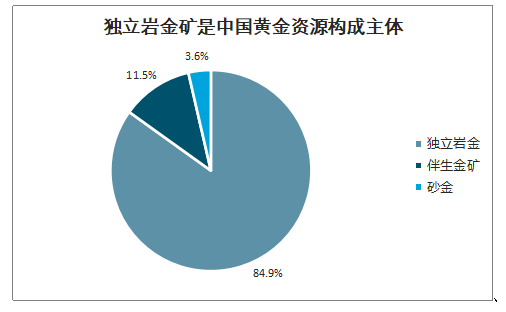

黃金礦產(chǎn)有不同的分類方法,按照溫度和深度,可分為深成高溫、中深成中溫以及淺成低溫等礦產(chǎn);按照礦化類型和礦體形態(tài),可分為細脈浸染型、破碎帶蝕變巖型以及石英脈型等;而產(chǎn)出狀態(tài),黃金礦床主要分為巖金礦床、砂金礦床和伴生礦床,這也是最常用的礦產(chǎn)分類方法。目前巖金礦是主要的黃金礦產(chǎn)形態(tài),在中國黃金資源構(gòu)成中獨立巖金礦占比高達85%。

獨立巖金礦是中國黃金資源構(gòu)成主體

數(shù)據(jù)來源:公開資料整理

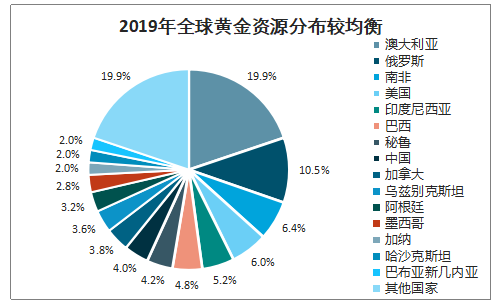

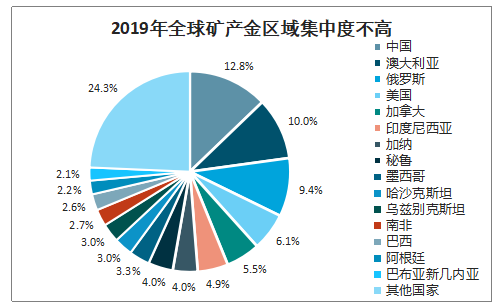

全球黃金資源較少,且超90%存在于地核和地幔,僅有少量分布在地殼。2019年全球黃金的儲量約為5萬噸。分地區(qū)看,全球黃金資源儲量分布相對分散,澳大利亞、俄羅斯是第一和第二大黃金儲量國,在全球黃金儲量的占比分別為20%和11%,而其他國家占比較低。全球礦產(chǎn)金的產(chǎn)量和黃金資源的分布有所不同,但集中度也較低,中國、俄羅斯、澳大利亞是全球三大生產(chǎn)國,在全球礦產(chǎn)金產(chǎn)量份額分別為13%、10%和9%,其他國家占比大多在5%以下。

2019年全球黃金資源分布較均衡

數(shù)據(jù)來源:公開資料整理

2019年全球礦產(chǎn)金區(qū)域集中度不高

數(shù)據(jù)來源:公開資料整理

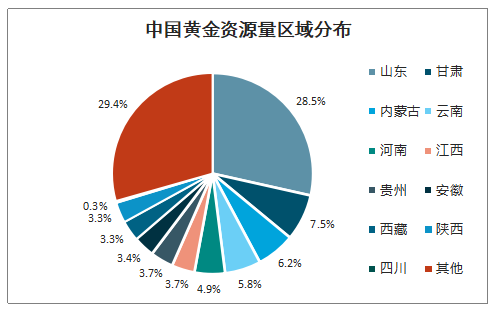

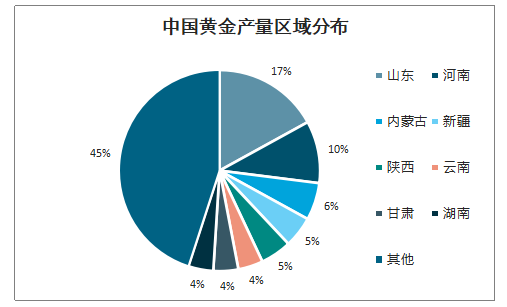

中國探明資源量約1.3萬噸,其中山東省黃金資源最豐富,占全國黃金資源量的28.5%,緊隨其后的甘肅、內(nèi)蒙古和云南在全國黃金資源占比分別為7.5%、6.2%和5.8%,其他省份份額多在5%以下。中國黃金儲量約2000噸,約占全球黃金儲量4%,但卻是全球最大的黃金生產(chǎn)國,2019年約占全球礦產(chǎn)金產(chǎn)量的12.8%,其中黃金資源大省山東省黃金產(chǎn)量居首。

中國黃金資源量區(qū)域分布

數(shù)據(jù)來源:公開資料整理

中國黃金產(chǎn)量區(qū)域分布

數(shù)據(jù)來源:公開資料整理

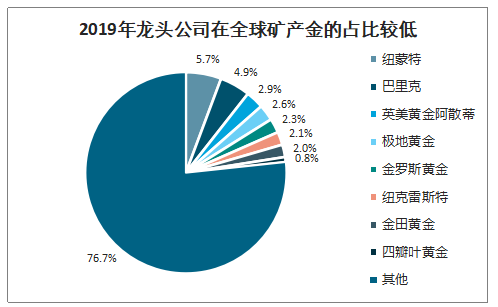

因黃金成礦的條件較為苛刻,大多為較小規(guī)模的礦脈,大規(guī)模的礦床較少,黃金產(chǎn)量在20噸以上的礦山數(shù)量有限。由于大礦山不多,且區(qū)域分布較為分散,導(dǎo)致全球黃金龍頭公司在礦產(chǎn)金的占比相對較低,龍頭公司紐蒙特在并購十大黃金企業(yè)之一的加拿大黃金后市占率才提升至2019年的5.7%,巴里克并購南非主要的黃金公司蘭德黃金后,市場占有率位居第二,達到4.9%,其他公司市場份額多在3%以下。

2019年龍頭公司在全球礦產(chǎn)金的占比較低

數(shù)據(jù)來源:公開資料整理

二、黃金行業(yè)供需端

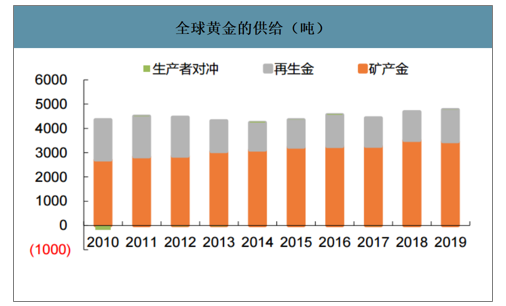

智研咨詢發(fā)布的《2020-2026年中國黃金行業(yè)市場需求分析及投資風(fēng)險評估報告》數(shù)據(jù)顯示:全球黃金的供給整體上緩慢增長,2019年達到4776噸,2010~2019年復(fù)合增速為1.5%。按來源看,作為供給主體的礦產(chǎn)金供給的穩(wěn)定性相對較好,2010~2019年復(fù)合增速為2.8%;而再生金約90%來自珠寶首飾,10%來自工業(yè)領(lǐng)域。再生金潛在來源包括已經(jīng)開采存量黃金,盡管全球存量黃金約19萬噸,但大部分以財富方式沉淀下來,形成供給量較少,且受黃金價格影響波動較大,是黃金供給補充形式。

全球黃金的供給(噸)

數(shù)據(jù)來源:公開資料整理

中國礦產(chǎn)金的產(chǎn)量(噸)

數(shù)據(jù)來源:公開資料整理

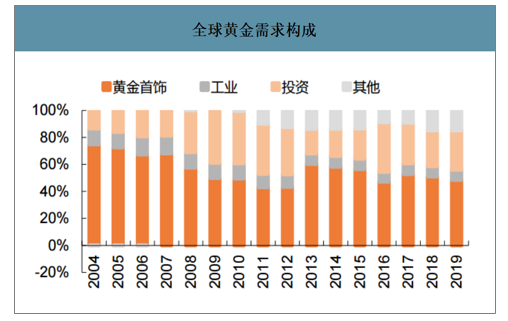

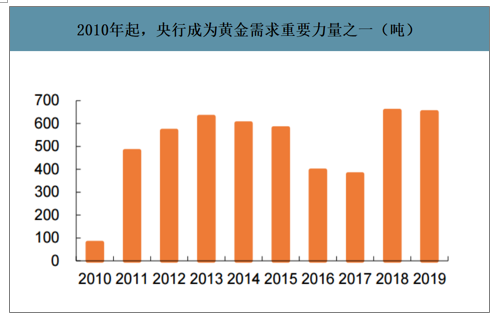

黃金首飾和投資對需求影響較大。全球黃金的需求包括黃金首飾、投資、工業(yè)和儲備等,其中工業(yè)需求2010年有所萎縮,目前穩(wěn)定在330噸左右,占比較小;黃金首飾消費屬性較強,是黃金第一大領(lǐng)域,2019年份額為48%;而偏投資類金幣金條及黃金ETF占比為第二大領(lǐng)域,2019年達到29%;全球央行在2010年起開始購買黃金,成為黃金需求的一支重要力量。

在區(qū)域上,黃金需求受生活水平、人們消費習(xí)慣、財富觀念影響較大,由于中國和印度歷史形成黃金消費、投資偏好較強,是全球主要的黃金消費國。按黃金首飾、金幣、金條口徑計,中國和印度在全球黃金消費的占比分別為32%和23%,其他國家的占比則較低。

全球黃金需求構(gòu)成

數(shù)據(jù)來源:公開資料整理

2010年起,央行成為黃金需求重要力量之一(噸)

數(shù)據(jù)來源:公開資料整理

中國和印度在全球黃金需求地位突出

數(shù)據(jù)來源:公開資料整理

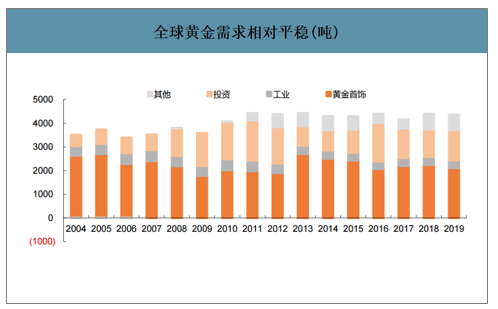

黃金需求總體上呈緩慢增長的態(tài)勢。2010年以來全球黃金需求緩慢增長,2010年~2019年黃金需求復(fù)合增速為0.7%,并于2019年達到4355.7噸。各領(lǐng)域需求與價格關(guān)系差異較大。其中黃金首飾消費屬性強,和消費者購買力關(guān)聯(lián)比較大,排除短期價格波動帶來的“搶購”影響(如2013年),通常黃金價格較快上漲,會導(dǎo)致黃金首飾需求下降,如2019年由于黃金價格上漲較多,全球黃金首飾需求下降約6%;投資類金幣、金條和黃金ETF則和黃金首飾相反,通常黃金價格上漲,會刺激投資類黃金需求上升;央行購買黃金主要基于儲備考慮,受價格影響相對較小,整體上相對穩(wěn)健。正是消費屬性黃金首飾和投資屬性的負相關(guān)關(guān)系,減少了黃金總需求的波動性,維持黃金需求總體穩(wěn)定性。

全球黃金需求相對平穩(wěn)(噸)

數(shù)據(jù)來源:公開資料整理

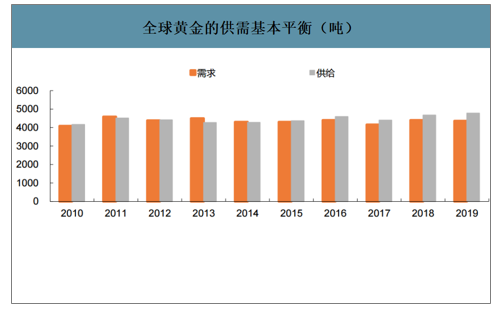

盡管黃金具有商品和投資屬性,且商品屬性的消費占比高于投資,但并不意味著黃金價格由行業(yè)供需決定,這是黃金和工業(yè)金屬最大的區(qū)別。從歷史黃金供需情況看,黃金供需基本平衡,按照工業(yè)金屬邏輯,黃金的價格應(yīng)該相對穩(wěn)定,這和黃金歷史波動規(guī)律并不相符。2019年全球黃金供給大于需求,黃金的價格應(yīng)該下跌,但實際價格表現(xiàn)看,2019年黃金價格是上漲的。

全球黃金的供需基本平衡(噸)

數(shù)據(jù)來源:公開資料整理

三、黃金行業(yè)價格走勢

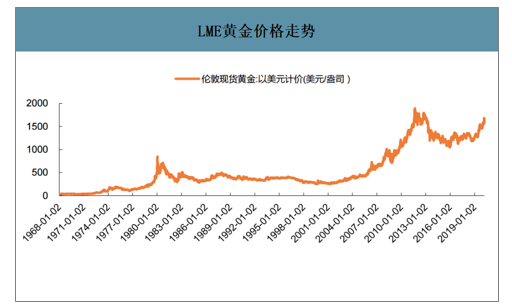

由于黃金資源稀缺、大規(guī)模增產(chǎn)難度較大以及長期形成的貨幣屬性,盡管黃金首飾在黃金消費占比高,但更多是扮演價格接受者的角色,避險對應(yīng)的投資需求對黃金價格影響大,并且短中長規(guī)律和持續(xù)時間有所差異。

從歷史價格走勢看,長期黃金價格走勢和經(jīng)濟周期和貨幣政策調(diào)整有比較大的關(guān)聯(lián),尤其是美國經(jīng)濟以及美聯(lián)儲的貨幣政策,整個周期持續(xù)時間大多在5年及以上。當(dāng)經(jīng)濟長期增長面臨問題,將倒逼各國政府調(diào)整經(jīng)濟政策,黃金相對收益凸顯,如1975年~1980年“石油”危機對應(yīng)的黃金“牛市”,盡管名義利率較高,但通脹問題更為突出,持有現(xiàn)金的收益較差,而股市、大宗商品等風(fēng)險資產(chǎn),盡管有流動性支持,但因經(jīng)濟增長前景不明,需求預(yù)期不佳,影響投資者配置的積極性。2008年金融危機導(dǎo)致的黃金“牛市”,盡管利率水平與“石油危機”期間迥異,但寬松貨幣政策也導(dǎo)致了現(xiàn)金收益下降,風(fēng)險資產(chǎn)厭惡情緒增加,黃金避險需求增加。

LME黃金價格走勢

數(shù)據(jù)來源:公開資料整理

上世紀70年代以來,黃金周期及經(jīng)濟背景

時期 | 黃金價格周期 | 美國經(jīng)濟表現(xiàn)及政策 |

1970~1974年 | 人為壓制釋放后,黃金價格開啟上漲 | 布雷頓森林體系崩潰,第一次石油危機爆發(fā)。經(jīng)濟增長放緩,通脹上升,美聯(lián)儲被動提高利率水平,相對經(jīng)濟增長,貨幣供給偏寬松 |

1975~1980年 | 快速上漲,黃金大牛市 | 第二次石油危機爆發(fā)。經(jīng)濟增長波動大,先恢復(fù)后衰退,通脹問題突出,美聯(lián)儲被動加息至歷史高點,貨幣供給偏寬松 |

1981~1990年 | 1980~1984年較大回調(diào),隨后震蕩 | 經(jīng)濟增長逐步恢復(fù),并趨穩(wěn),高通脹水平得以控制,利率水平回落,并于1985~1990年保持相對穩(wěn)定,貨幣供給中性略偏寬松 |

1991~2000年 | 1991~1995年上半年穩(wěn)定,1995年下半年~2000年略有下跌。黃金震蕩,小幅走弱 | 美國經(jīng)濟發(fā)展進入黃金期,經(jīng)濟持續(xù)較好增長,通脹水平處于較低水平,貨幣供給偏中性,利率水平相對穩(wěn)定 |

2001~2012年 | 黃金價格步入上升通道,2005年起上漲加速,2008年快速上漲。是黃金21世紀首個大牛市 | 地緣政治動蕩,911事件、伊拉克戰(zhàn)爭、阿富汗戰(zhàn)爭,網(wǎng)絡(luò)泡沫破裂,美國經(jīng)濟放緩,低利率環(huán)境,2008~2012年幾乎處于零利率。次貸危機前貨幣政策略顯寬松,次貸危機后貨幣政策大幅寬松,2009年~2012年持續(xù)QE |

2013~2018年 | 黃金價格回調(diào)走弱。2011年~2012年高位震蕩。2013年起總體走弱 | 2013年開始收縮流動性,貨幣供給增速下降。2015年開始升息。美國經(jīng)濟從次貸危機逐步走出,貨幣供給先松后緊 |

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國黃金行業(yè)發(fā)展模式分析及未來前景規(guī)劃報告

《2026-2032年中國黃金行業(yè)發(fā)展模式分析及未來前景規(guī)劃報告》共十三章, 包含2021-2025年黃金首飾行業(yè)分析,重點企業(yè)經(jīng)營狀況分析,中國黃金行業(yè)的投資潛力及前景分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢