1、全球游戲市場穩步發展

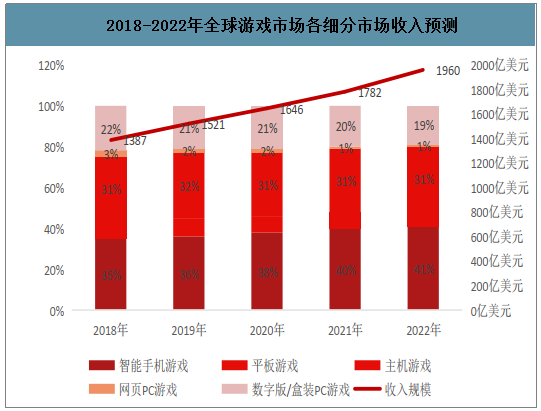

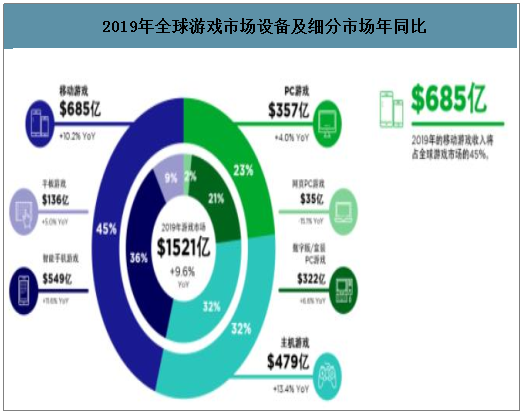

移動端占據主要市場,PC端游戲市場規模繼續擴大。近年來,隨著移動終端與PC終端的普及率不斷提升,游戲開發商提供各類吸引玩家的游戲,游戲市場出現了蓬勃發展。智研咨詢發布的《2020-2026年中國移動游戲行業發展動態及投資發展潛力報告》顯示:2019年,全球游戲市場預計將產生1521億美元的收入,年同比增長9.6%;并且預計全球游戲市場從2018年到2022年會維持穩定增長,年復合增長率達到9%,到2020年全球游戲市場收入達到1960億美元。2019年,在各類游戲中,移動游戲(智能手機及平板電腦)是最大的細分市,產生685億美元的市場收入,占據全球游戲市場規模的45%。由于越來越多玩家轉向了移動端,網頁游戲的市場收入同比下滑15.1%,但是PC游戲收入規模同比增長4%。因此,PC端游戲市場整體規模維持上升態勢。

2018-2022年全球游戲市場各細分市場收入預測

數據來源:公開資料整理

2019年全球游戲市場設備及細分市場年同比

數據來源:公開資料整理

2、電競游戲產業各類職位需求分布狀況

不久前,2019全球電競大會在上海舉行,會上還發布了首個《電競場館建設規范》和《電競場館運營服務規范》,讓電競產業再次引起廣泛關注。據統計,2018年我國熱門電競賽事超過500項,正在運營的電競戰隊超500個,國內電競用戶規模超5億,市場規模超千億元。2019年上半年,中國電競游戲市場收入達513.2億元,同比增長22.8%,電子競技用戶規模達到4.4億人,同比這增長11.2%,電競從業者超過44萬人。中國已成為世界上最有影響力、最具潛力的電子競技市場。

近幾年電子競技行業的迅猛及其普及率的飛速提高,令這項運動逐漸擺脫了“不務正業”、“誤人子弟”的負面形象,而電競相關職業也逐步受到社會的認可。2019年4月1日,人力資源和社會保障部、市場監管總局、國家統計局正式向社會發布了13個新職業信息,其中就有電子競技運營師、電子競技員。

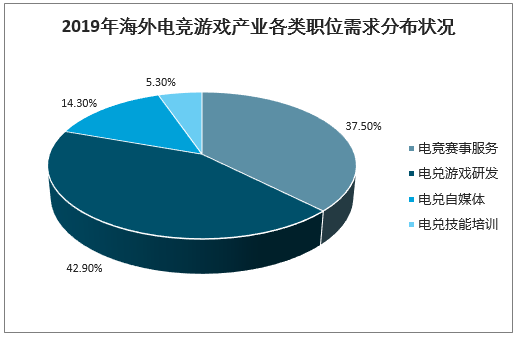

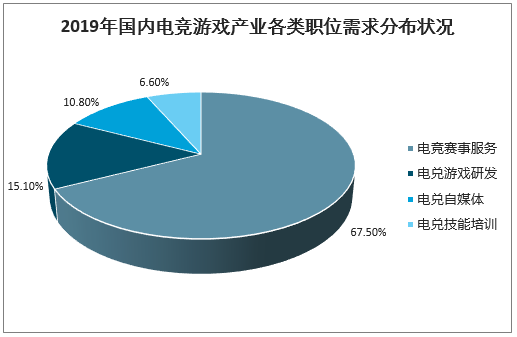

海內外電競行業對人才的需求種類有所不同。數字研究機構伽馬數據發布的《2019中國游戲產業半年度報告》顯示,受國內電子競技賽事知名度和影響力的不斷提升所致,現階段國內電子競技產業對于人才的需求主要集中在電競賽事服務類崗位,相關職位需求占比高達67.5%。

相比之下,海外游戲企業更看重電競游戲的研發,相關研發崗位需求占比達到42.9%,平均年薪超過15萬美元;其次為電競賽事服務類職位,需求占比37.5%,平均年薪可達11萬美元。

2019年海外電競游戲產業各類職位需求分布狀況

數據來源:公開資料整理

2019年國內電競游戲產業各類職位需求分布狀況

數據來源:公開資料整理

3、電競觀眾人數及收入規模

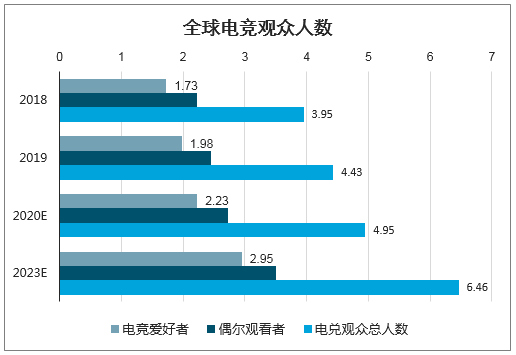

電競圈人氣快速攀升。游戲市場的蓬勃發展離不開電競市場的貢獻。暴雪集團推出了《魔獸爭霸》、《星際爭霸》、《Dota》等一系列經典爆款游戲,玩家人數不斷上升。為提升游戲的知名度,吸引更多的玩家,游戲圈舉辦了相關的電子競技比賽。隨著游戲行業的不斷發展,游戲行業已經產生多款適用于電子競技的熱門產品,端游方面有Dota2、英雄聯盟、風暴英雄等;手游方面有王者榮耀、絕地求生等。熱門游戲的推出加上相關的賽事的宣傳,全球電競圈人氣愈發旺盛。數據顯示,2018年,全球電競觀眾人數為3.95億,其中電競愛好者人數為1.763億;預計2023年,全球電競觀眾人數達到6.46億,同比增長10.4%。

全球電競觀眾人數

數據來源:公開資料整理

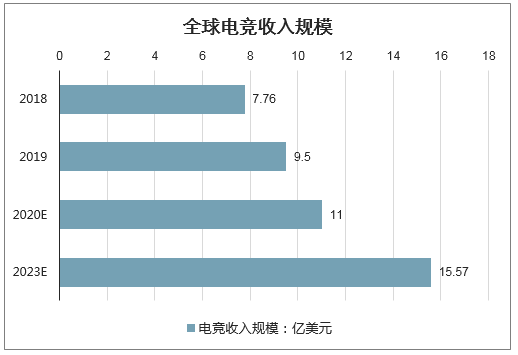

中國是全球電子競技產業重點區域。2018年,全球電子競技收入規模為7.76億美元;2019年,全球電子競技總收入為9.50億美元,同比增長22.4%,實現快速增長。當前,電子競技產業已經在全球多個地區開展,以英雄聯盟為例,中國賽區為LPL賽區,北美賽區為LCS賽區,韓國為LCK賽區等,還有部分外卡隊伍所在區域。2018年,北美地區的電子競技收入在全球電子競技行業所有地區的收入中,排名第一,為38.1%;西歐賽區為18.7%,排名第二;中國賽區排名第三,為18.10%。

全球電競收入規模

數據來源:公開資料整理

2018年全球電子競技行業主要地區收入占比統計

數據來源:公開資料整理

4、電子競技產業市場規模及市場用戶規模

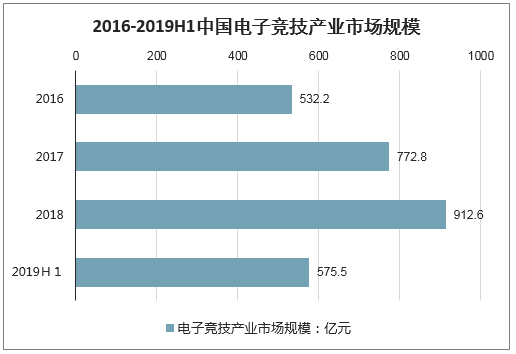

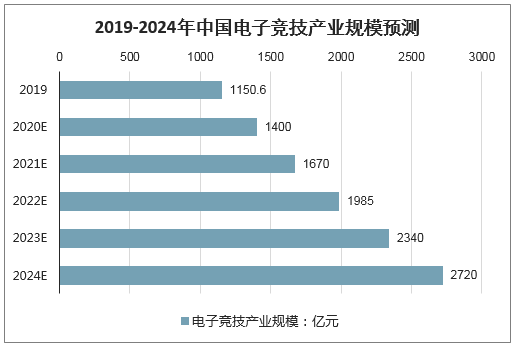

中國賽區具備良好的電競市場土壤,市場規模巨大。中國電競用戶分布更為分散。數據顯示,中國有48.1%的電競用戶是在24歲以下的學齡段用戶,更有高達28.1%的30歲以上用戶。廣泛的年齡段分布意味著中國電競市場受眾人數較多,基礎良好,具備順延性。第二,中國的電競用戶有下沉趨勢。從區域的角度來看,三線及以下城市電競用戶占比達到51.5%,下沉趨勢明顯。第三,中國有優秀的電競產業鏈,內容授權方面有騰訊游戲、完美世界等;賽事內容有LPL、KPL;電競戰隊有LGD、RNG、IG等;賽事承辦方有阿里體育,聯盟電競等等;還有內容傳播商斗魚、虎牙直播、企鵝電競等。廣大的電競全體、電競用戶群不斷下城,疊加完善的電競產業鏈造就了中國電競市場的快速發展。2016年,中國電競產業為532.2億元,2017年為772.8億元,2018年已經達到912.6億元,年復合增長率為30.9%。預計2019年中國電競產業規模為1150.6億元,到2024達到2720億元,年復合增長率為18.79%,有望維持快速增長。

2016-2019H1中國電子競技產業市場規模

數據來源:公開資料整理

2019-2024年中國電子競技產業規模預測

數據來源:公開資料整理

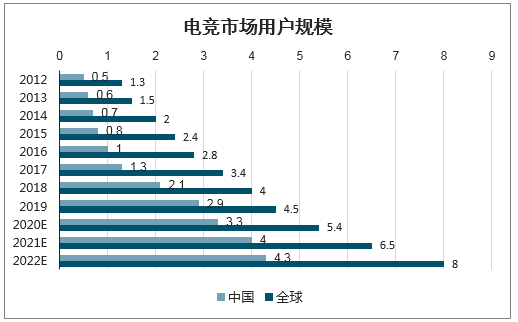

中國電競市場的快速發展離不開電競用戶規模的快速增長。數據顯示,2017年中國電競用戶為1.3億人,全球為3.4億人,中國電競市場用戶在全球中占比為38.24%。2018年,中國電競用戶已經達到2.1億人,同比上升61.54%,占全球電競用戶超過50%。MOB研究院預測,2022年中國電競用戶人數快速增長,將達到4.3億人,年復合增長(從2012年開始計算)為35.91%,占全球電競用戶數53.75%。

電競市場用戶規模

數據來源:公開資料整理

電子競技產業鏈中各部門不斷豐富其內容,經濟數據全面增長。電競游戲公司收入再創新高;用戶基數進一步增長;電競賽事運營、俱樂部的運營方式更趨科學;頭部直播平臺實現凈盈利;“電競+”模式突破了以往的電競周邊概念,向著更大的量級發展。

如今的電子競技行業,朝著聯盟化、地域化、去游戲化的方向科學發展,不斷完善自己的體育化進程。同時,支持電競產業的政策在這一年來實現井噴,電子競技行業處于高速發展的黃金時代。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電競游戲行業市場現狀調查及產業前景研判報告

《2026-2032年中國電競游戲行業市場現狀調查及產業前景研判報告》共九章,包含2021-2025年電競游戲行業各區域市場概況,電競游戲行業主要優勢企業分析,2026-2032年中國電競游戲行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國電競游戲行業發展回顧(附收入、用戶規模、特點及趨勢)[圖]](http://img.chyxx.com/2021/03/20210301141625.png?x-oss-process=style/w320)

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業相關政策匯總、產業鏈、供需現狀、競爭格局及未來發展趨勢分析:供需兩端均呈現高景氣態勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)