我國集成電路分為三個發展階段,目前我國集成電路產業正處于快速發展階段。提出中國芯片自給率要在2020年達到40%,2025年達到70%。2018年,中國集成電路產業核心技術取得了突破,芯片設計水平提升了2代,制造工藝提升1.5代,像32、28納米的工藝實現了規模化的量產。

集成電路發展階段分析

起步探索階段 | 重點建設階段 | 快速發展階段 |

時間: 1956-1978年 我國處于計劃經濟時期,集成電 路產業的金融支持完全是由政府 直資,并決定集成電路產業的發展方向 | 時間: 1978- 2000年 政府資金支持方式有所轉變,打破集成電路產業的封閉發展狀態,開始有國外的技術和資金的進入,建立中外合資集成電路企業 | 時間: 2000年以后 以市場為主導,通過發布規劃、綱要等政策指導集成電路產業的發展方向,提供配套的科技研發計劃、稅收優惠等政策 |

數據來源:公開資料整理

在國家政策扶持以及市場應用帶動下,中國集成電路產業保持快速增長,繼續保持增速全球領先的勢頭。受此帶動,在國內集成電路產業發展中,集成電路設計業始終是國內集成電路產業中最具發展活力的領域,增長也最為迅速。

2013-2018年,我國集成電路產量逐年增大。據國家統計局數據顯示,2018年,我國集成電路產量達1717億塊,同比增長9.7%。

2013-2018年中國集成電路產量及增速

數據來源:公開資料整理

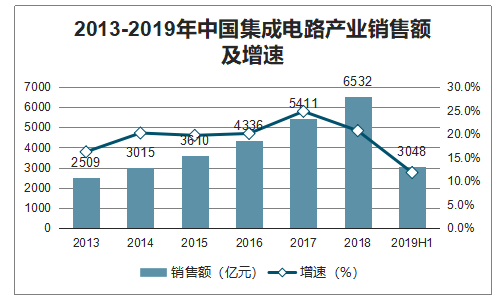

2013-2018年,我國集成電路產業銷售額逐年提高。據調查數據顯示,2018年,我國集成電路產業銷售額達6532億元,較2017年增長24.8%。2019年上半年,我國集成電路產業銷售額達3048億元,同比增長11.8%。

2013-2019年中國集成電路產業銷售額及增速

數據來源:公開資料整理

隨著芯片制造工藝精益求精、晶圓尺寸不斷擴大,集成電路行業企業為維持其競爭優勢,投資規模日趨增長,投資壓力日漸增大。在此背景下,有實力涵蓋集成電路設計、制造、封裝和測試的垂直一體化芯片制造商越來越少,集成電路行業在經歷了多次結構調整之后,形成了設計、制造、封裝和測試獨立成行的垂直分工模式。其中,集成電路設計行業處于集成電路產業鏈的最上游,負責芯片的開發設計,分析定義目標終端設備的性能需求和產品需求,是引領集成電路產業發展、推動產業創新的關鍵環節,對芯片的性能、功能和成本等核心要素起著至關重要的作用。

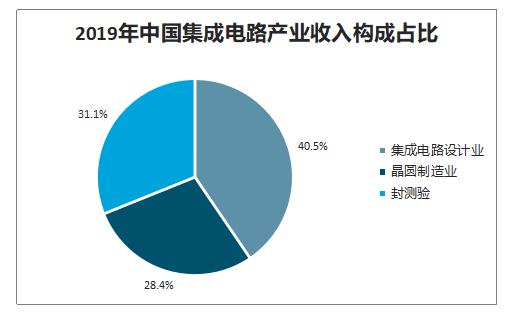

2019年中國集成電路產業銷售收入為7562.3億元,同比增長15.80%,其中集成電路設計業銷售收入為3063.5億元,同比增長21.6%,占總值40.5%;晶圓制造業銷售收入為2149.1億元,同比增長18.20%,占總值的28.40%;封測業銷售收入為2349.7億元,同比增長7.10%,占總值的31.1%。

2019年中國集成電路產業收入構成占比

數據來源:公開資料整理

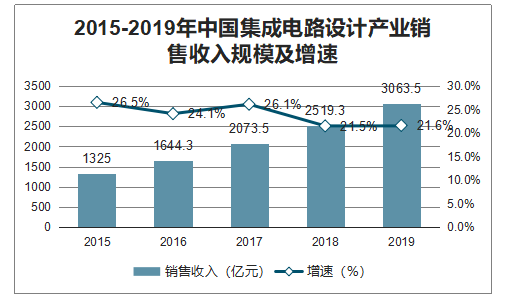

智研咨詢發布的《2020-2026年中國集成電路市場深度分析與前景展望研究報告》數據顯示:據調查數據顯示,中國集成電路設計銷售額由2015年的1325億元增至2019年的3063.5億元。

2015-2019年中國集成電路設計產業銷售收入規模及增速

數據來源:公開資料整理

隨著我國集成電路產業的發展,IC設計、芯片制造和封裝測試三個子行業的格局正在不斷變化,我國集成電路產業鏈結構也在不斷優化。我國集成電路設計業占我國集成電路產業鏈的比重一直保持在35%以上,并由2015年的36.7%增長至2019年的40.5%,發展速度總體高于行業平均水平,已成為集成電路各細分行業中占比最高的子行業。

中國IC設計收入占集成電路總值比重

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國通用集成電路行業市場動態分析及前景戰略研判報告

《2026-2032年中國通用集成電路行業市場動態分析及前景戰略研判報告》共六章,包含通用集成電路行業企業分析,2026-2032年中國通用集成電路行業發展前景預測分析,2026-2032年中國通用集成電路行業投融資戰略規劃分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢