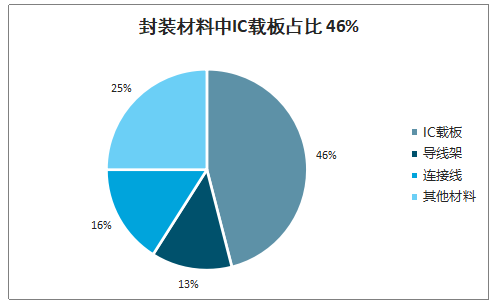

集成電路產(chǎn)業(yè)鏈大致可以分為三個(gè)環(huán)節(jié):芯片設(shè)計(jì)、晶圓制造和封裝測試。封裝基板屬于封裝材料, 是集成電路產(chǎn)業(yè)鏈封測環(huán)節(jié)的關(guān)鍵載體,不僅為芯片提供支撐、散熱和保護(hù)作用,同時(shí)為芯片與 PCB 之 間提供電子連接,甚至可埋入無源、有源器件以實(shí)現(xiàn)一定系統(tǒng)功能。封裝材料中封裝基板占比 46%左右, 是集成電路產(chǎn)業(yè)鏈中的關(guān)鍵配套材料。

集成電路產(chǎn)業(yè)鏈

數(shù)據(jù)來源:公開資料整理

封裝材料中 IC 載板占比 46%

數(shù)據(jù)來源:公開資料整理

IC 載板具有高密度、高精度、高性能、小型化以及輕薄化的特點(diǎn)。IC 載板是在 HDI 板的基礎(chǔ)上發(fā)展而來,是適應(yīng)電子封裝技術(shù)快速發(fā)展的技術(shù)創(chuàng)新,具有高密度、高 精度、高性能、小型化以及輕薄化等特點(diǎn)。例如移動(dòng)產(chǎn)品處理器的芯片封裝基板, 其線寬/線距為 20μm/20μm,未來 3 年內(nèi)還將降至 15μm/15μm,10μm/10μm。

封裝基板示意圖

數(shù)據(jù)來源:公開資料整理

按照封裝工藝的不同,封裝基板可分為引線鍵合封裝基板和倒裝封裝基板。其中, 引線鍵合(WB)使用細(xì)金屬線,利用熱、壓力、超聲波能量為使金屬引線與芯片 焊盤、基板焊盤緊密焊合,實(shí)現(xiàn)芯片與基板間的電氣互連和芯片間的信息互通,大 量應(yīng)用于射頻模塊、存儲(chǔ)芯片、微機(jī)電系統(tǒng)器件封裝;倒裝(FC)封裝與引線鍵合 不同,其采用焊球連接芯片與基板,即在芯片的焊盤上形成焊球,然后將芯片翻轉(zhuǎn) 貼到對應(yīng)的基板上,利用加熱熔融的焊球?qū)崿F(xiàn)芯片與基板焊盤結(jié)合,該封裝工藝已 廣泛應(yīng)用于 CPU、GPU 及 Chipset 等產(chǎn)品封裝。此外,按照應(yīng)用領(lǐng)域的不同,封裝基板又可分為存儲(chǔ)芯片 封裝基板、微機(jī)電系統(tǒng)封裝基板、射頻模塊封裝基板、處理器芯片封裝基板和高速 通信封裝基板等,主要應(yīng)用于移動(dòng)智能終端、服務(wù)/存儲(chǔ)等。

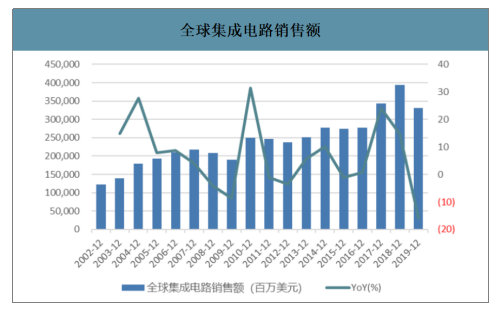

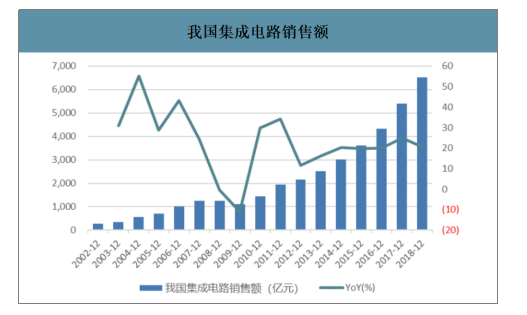

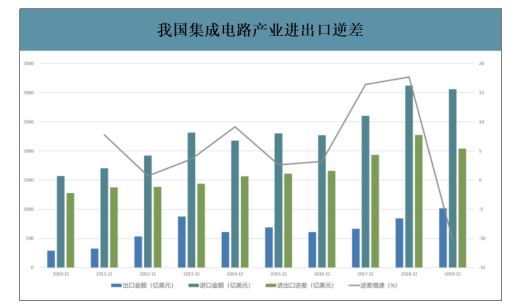

我國集成電路產(chǎn)業(yè)具有很大的進(jìn)口替代空間。集成電路產(chǎn)業(yè)是信息技術(shù)產(chǎn)業(yè)的核 心,在《國家集成電路產(chǎn)業(yè)發(fā)展推進(jìn)綱要》和集成電路產(chǎn)業(yè)投資基金的“政策+資 金”雙重驅(qū)動(dòng)下,近年來我國集成電路產(chǎn)業(yè)銷售額增速遠(yuǎn)高于全球集成電路產(chǎn)業(yè)。 盡管我國集成電路市場規(guī)模龐大,但自給率仍然偏低。2019 年,中國集成電路進(jìn)口 金額達(dá) 23056 億美元,而出口金額僅為 1016 億美元,貿(mào)易逆差依舊很大。

全球集成電路銷售額

數(shù)據(jù)來源:公開資料整理

我國集成電路銷售額

數(shù)據(jù)來源:公開資料整理

我國集成電路產(chǎn)業(yè)進(jìn)出口逆差

數(shù)據(jù)來源:公開資料整理

政策大力扶持集成電路產(chǎn)業(yè)鏈,內(nèi)資 IC 載板有望充分受益。受到國家政策的強(qiáng)力 支持,集成電路產(chǎn)業(yè)鏈各個(gè)環(huán)節(jié)的公司在逐步崛起,內(nèi)資封測 廠商在國家集成電路產(chǎn)業(yè)投資基金的助推下,通過并購等方式快速獲得先進(jìn)設(shè)備、 技術(shù)和人才,在先進(jìn)封裝技術(shù)上已與國際一流水平接軌,并開始步入規(guī)模擴(kuò)張階段。 然而,目前我國封測產(chǎn)業(yè)鏈上游的封裝基板等關(guān)鍵材料主要以進(jìn)口為主,國內(nèi)替代 需求強(qiáng)勁。

封裝基板的應(yīng)用領(lǐng)域幾乎涵蓋下游所有終端場景,包括移動(dòng)智能終端、服務(wù)/存 儲(chǔ)等領(lǐng)域,類型涵蓋消費(fèi)類(手機(jī)、平板電腦、筆記本電腦、可穿戴電子產(chǎn)品 等)和工業(yè)類(通信設(shè)備、數(shù)據(jù)中心等)。

封裝基板產(chǎn)品及下游應(yīng)用

產(chǎn)品名稱 | 產(chǎn)品用途 |

存儲(chǔ)芯片封裝基板(eMMC) | 智能手機(jī)及平板電腦的存儲(chǔ)模塊、固態(tài)硬盤等 |

微機(jī)電系統(tǒng)封裝基板(MEMS) | 智能手機(jī)、平板電腦、穿戴式電子產(chǎn)品的傳感器等 |

射頻模塊封裝基板(RF) | 智能手機(jī)等移動(dòng)通信產(chǎn)品的射頻模塊 |

處理器芯片封裝基板(WB-CSP) | 智能手機(jī)、平板電腦等的基帶及應(yīng)用處理器等高速通信 |

封裝基板 | 數(shù)據(jù)寬帶、電信通訊、FTTX、數(shù)據(jù)中心、 |

數(shù)據(jù)來源:公開資料整理

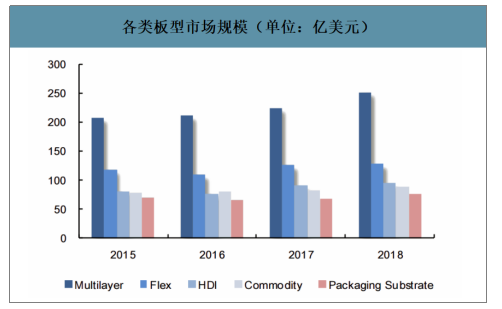

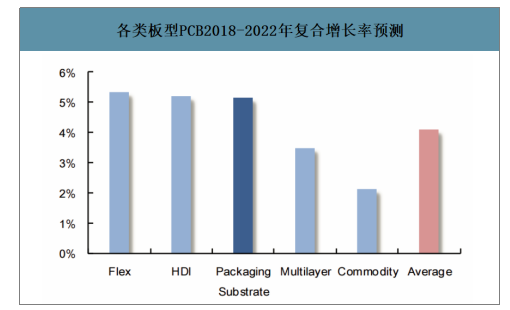

智研咨詢發(fā)布的《2020-2026年中國IC封裝行業(yè)市場專項(xiàng)調(diào)查及投資盈利預(yù)測報(bào)告》數(shù)據(jù)顯示:封裝基板下游應(yīng)用領(lǐng)域廣泛,因此在未來 5G、服務(wù)器等領(lǐng)域有大規(guī)模建設(shè)需 求的背景下,封裝基板能夠享受多個(gè)細(xì)分領(lǐng)域高增長疊加效應(yīng), 2018 年封裝基板市場規(guī)模近 76 億美元,預(yù)計(jì) 2022 年市場規(guī)模達(dá)到 88 億美元,4 年復(fù)合增長率達(dá)到 5.2%,增速超過行業(yè)平均。

各類板型市場規(guī)模(單位:億美元)

數(shù)據(jù)來源:公開資料整理

各類板型 PCB 2018-2022 年復(fù)合增長率預(yù)測

數(shù)據(jù)來源:公開資料整理

從全球封裝基板的市場格局來看,目前主要產(chǎn)能和生產(chǎn)商都集中在臺(tái)灣、韓國、 日本等地區(qū),前十大企業(yè)中臺(tái)灣、韓國、日本地區(qū)分別占 4 個(gè)、3 個(gè)、3 個(gè), 合計(jì)市占率達(dá)到 80%、集中度較高。

全球封裝基板地區(qū)分布

國家/地區(qū) | 按制造地 | 按歸屬地區(qū) |

中國臺(tái)灣 | 31% | 38% |

韓國 | 28% | 28% |

日本 | 20% | 26% |

中國大陸 | 16% | 4% |

其他 | 5% | 3% |

數(shù)據(jù)來源:公開資料整理

從全球封裝基板制造企業(yè)類型來看, 主要可分三大部分:1)由封測廠商投建的 IC 封裝基板生產(chǎn)廠,如日月光等企業(yè);2)由 PCB 廠商拓展業(yè)務(wù) 至封裝基板,封裝基板與 PCB 中的 HDI 板在制造工藝上存在一定共通之處,屬于技術(shù)同源,比如我國深南 電路;3)專門生產(chǎn)封裝基板的廠商,包括信泰電子等。從主要封裝基板廠商企業(yè)類型看,當(dāng)前 PCB 廠占據(jù) 行業(yè)主流。作為集成電路產(chǎn) 業(yè)鏈中的關(guān)鍵配套材料,中國大陸封裝基板的全球占有率僅為 1.23%,國產(chǎn)封裝基板占比更少,可見國產(chǎn) 替代空間較大。

全球主要封裝基板廠商

公司 | 國家/地區(qū) | 成立時(shí)間 | 主要封裝基板產(chǎn)品 | 主要客戶 | 企業(yè)特點(diǎn) |

欣興集閉 (UMTC) | 中國臺(tái)灣 | 1990 | WBCSP、 WBBGA、FCCSP、 FCBGA、PoP 和 Hybrid | 高通、博通、英特爾、超威半 導(dǎo)體和英偉達(dá) | PCB廠 |

Ibiden | 日本 | 1912 | FCBGAA、 FCCSP | 蘋果、三星 | PCB 廠 |

三星機(jī)電 (SEMCO | 韓國 | 1973 | FCCSP、FCBGA 和 RF Module 封裝基板 | 高通、三星、蘋果 | PCB 廠 |

南亞電路 (Nan Ya PCB) | 中國臺(tái)灣 | 1997 | C、WB | 英特爾、超威半導(dǎo)體、英特 爾、博通和三星 | PCB 廠 |

景碩科技 (Kinsus) | 中國臺(tái)灣 | 2000 | WBPBGA、WBCSP、EBGA、SiP、 FCCSP、 FCBGA、COP、COF 等 | 高通、英特爾、博通 | 基板 廠 |

神鋼 (Shinko) | 日本 | 1917 | IC 載板和 FC 基板 | 英特爾的 FC 載板供應(yīng)商 | PCB 廠 |

信泰電子 Simmtech | 韓國 | 1987 | PBGA/CSP、BOC、FMC、MCP/UTCSP 及 FCCSP | 三星、Hitech 半導(dǎo)體、LG、 摩托羅拉、SanDisk | 基板 廠 |

大德(Daeduck) | 韓國 | 1965 | IC 載板 | / | PCB廠 |

日月光(ASEMaterial) | 中國臺(tái)灣 | 1984 | IC 載板 | 日月光等 | 封測廣 |

京瓷(Kyocera) | 日本 | 1950 | 倒裝芯片封裝、模塊基板、基層電路板、高密度多層印制電路板 | 索尼第三代游戲機(jī)用 FC 載板的主要供應(yīng)商 | PCB廠 |

伊諾特(LGInnotech) | 韓國 | 1970 | FCBGA、FCCSP、WBPBGA 和 RF Module封裝基板 | 高通 | PCB廠 |

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國封裝基板行業(yè)市場調(diào)查及未來前景預(yù)測報(bào)告

《2026-2032年中國封裝基板行業(yè)市場調(diào)查及未來前景預(yù)測報(bào)告》共十四章,包含2026-2032年封裝基板行業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn),封裝基板行業(yè)投資戰(zhàn)略研究,研究結(jié)論及投資建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2023年中國封裝基板行業(yè)現(xiàn)狀及趨勢分析:應(yīng)用驅(qū)動(dòng)行業(yè)創(chuàng)新,趨向高密度和高性能封裝[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國封裝基板行業(yè)產(chǎn)業(yè)鏈情況分析:國產(chǎn)化進(jìn)程加快產(chǎn)量不斷提升[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)