特鋼又稱為特種鋼或特殊鋼,是指那些由于成分、結構、生產工藝特殊而具有特殊物理、化學性能或者特殊用途的鋼鐵產品,屬于傳統鋼鐵產業的一個分支,與普鋼相對,但兩者的用途有著較大差別。

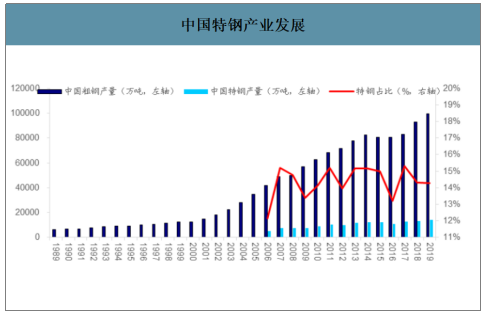

我國粗鋼總量9.28億噸,2019年累計生產9.96億噸,同比增長7.33%。但隨著供給側改革階段性完成,需求疲弱,我國粗鋼產量或將見頂。

中國特鋼產業發展

數據來源:公開資料整理

政策端支持制造業高質量發展,將為特鋼行業向高端發展開拓更大空間。2015年政府首次提出“中國制造2025”計劃,成為我國實施制造強國戰略第一個十年的行動綱領,旨在全面提升中國制造業發展質量和水平,改變中國制造業“大而不強”的局面;2019年12月6日中共中央政治局召開的為2020年經濟工作定調的會議中,再次強調要加快現代化經濟體系建設,推動制造業高質量發展。作為先進裝備制造業的關鍵原材料,特鋼在內的新材料的創新很大程度上決定了制造業的先進性。

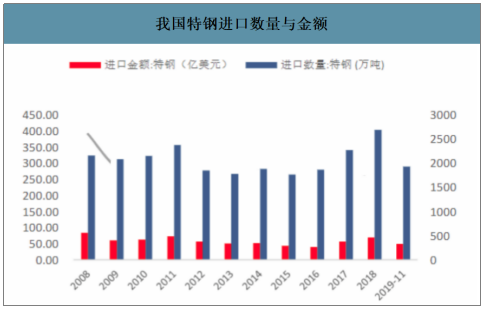

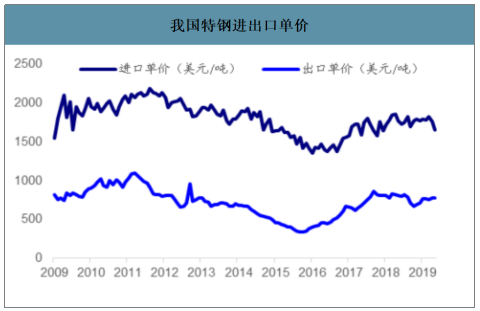

受益于政策端支持,特鋼行業向高端發展迎來更大機遇。需求提升,進口下滑,特鋼進口替代趨勢明確。但我國高端品種進口依賴度依舊很高。從進出口單價來看,2019年我國進口產品平均價格約為出口產品均價的一倍,體現我國依舊是出口中低端產品、進口高端產品為主的格局,也體現了我國特鋼在產品結構上的不足。

我國特鋼進口數量與金額

數據來源:公開資料整理

我國特鋼進出口單價

數據來源:公開資料整理

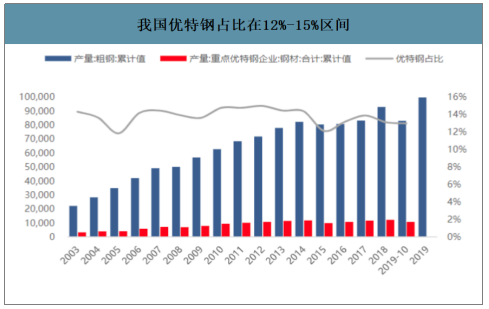

智研咨詢發布的《2020-2026年中國特鋼行業市場運行潛力及投資趨勢預測報告》數據顯示:我國自1996年粗鋼產量首次突破億噸大關后,粗鋼產量不斷增長,到2019年已連續23年保持鋼產量世界前列。中國已成為世界鋼鐵大國,但由于特鋼產量與質量的限制,所以我國還不能算作世界鋼鐵強國。我國特鋼占比較低,2003年至2019年,我國特鋼產量占粗鋼產量均不到15%,2014年開始我國特鋼比開始下滑,由14.38%下降至12.12%,在2017年回升至13.89%后再次在2018年下滑。在這12-15%的優特鋼中,大部分為低端特鋼,中高端特鋼占比極低。日本特鋼是在粗鋼產量見頂后開始快速發展起來,并且以中高端特鋼為主我國2019年粗鋼產量近10億噸,如果按照日本2018年24.5%的特鋼比,我國2019年應有24410萬噸特鋼產量,而2019年特鋼年化產量規模約為12921萬噸,存在11489萬噸產量差。

我國優特鋼占比在12%-15%區間

數據來源:公開資料整理

從總量上來看特鋼需求仍將大幅增長。隨著制造業轉型升級、智能制造、消費升級等需求催動,特鋼產業已經迎來中長期趨勢向好的時代。對標日本鋼鐵產業發展,我國特鋼目前占比仍低,未來10-20年將是特鋼快速發展時期。

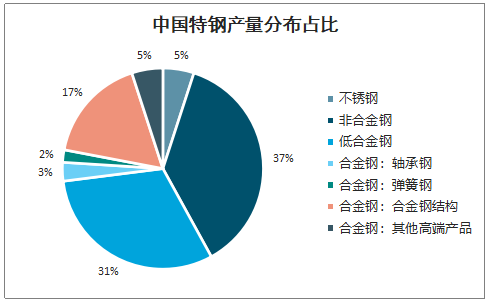

從結構上來看,不銹鋼和高端產品供給不足,未來占比有望進一步提升。與日本占比相比差距明顯,特鋼中結構性調整也會逐步展開,總量提升疊加細分領域占比提升,細分領域龍頭優勢將不斷加強。進口替代潛力巨大。高端產品進口依賴度較高,進出口產品價差明顯,產品升級刻不容緩。細分龍頭企業在品牌和研發實力上均有優勢,是實現進口替代的主要生產商,而技術的積累將正向促進企業發展,長期看優勢將逐漸加強。

中國特鋼產量分布占比

數據來源:公開資料整理

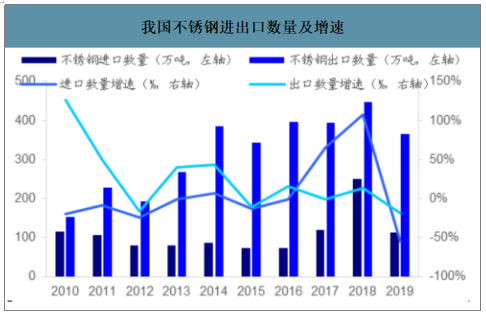

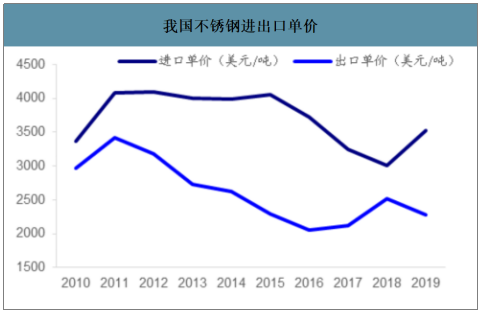

在不銹鋼領域呈現同樣的趨勢,2019年我國不銹鋼進口單價平均要比出口單價貴1000美元/噸左右,顯示我國不銹鋼在國際市場上高端產品話語權仍較弱。

我國不銹鋼進出口數量及增速

數據來源:公開資料整理

我國不銹鋼進出口單價

數據來源:公開資料整理

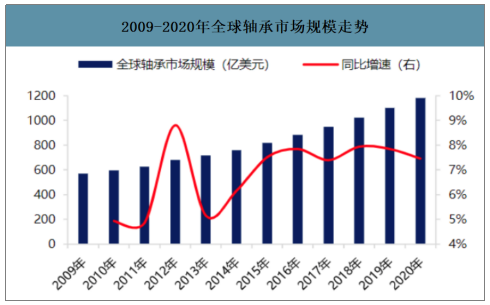

軸承鋼下游市場規模突破千億,國產軸承鋼連續8年產銷量世界第一。軸承作為機械設備重要的零部件,具有不可替代的重要作用,近年軸承行業與機械制造業一同快速發展。

2009-2020年全球軸承市場規模走勢

數據來源:公開資料整理

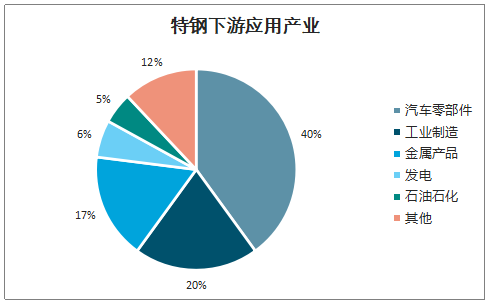

特鋼下游應用豐富,對國家制造業具有重要意義。特鋼的應用遍布各個行業,是工業化的基礎材料,同時也決定一個國家的高端制造發展高度。相對普鋼而言,特鋼的應用量雖然不大,卻支撐了社會科技發展的重要基礎。不同材料之間的交叉與融合是新材料科學的發展趨勢,由于特鋼作為鋼鐵行業的高科技子行業而不斷與其他金屬或非金屬材料融合,特鋼的傳統鋼鐵屬性在減弱,而高科技的新材料屬性在日益增強。社會發展需要“高性能、低成本、高精度、易加工、綠色化”等高品質特征的特鋼產品。特鋼的生產和應用水平是衡量一個國家鋼鐵工業水平的重要標志,更是衡量其工業化水平的重要標志。

特鋼下游應用產業

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國特鋼行業市場調查研究及投資策略研究報告

《2026-2032年中國特鋼行業市場調查研究及投資策略研究報告》共十三章,包含特鋼重點企業競爭力分析,中國特鋼營銷戰略分析,2026-2032年我國特鋼行業發展趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國特鋼行業全景速覽:低碳發展將成為核心戰略導向[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國特鋼行業發展格局及重點企業分析:特鋼企業營收增勢穩定,行業集中度有待提升 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)