一、概況

磷元素廣泛存在生物體和自然界中,是構(gòu)成基礎(chǔ)化工和現(xiàn)代農(nóng)業(yè)不可或缺的元素。磷存在于人體細(xì)胞中,是維持骨骼和牙齒的必要物質(zhì),幾乎參與所有生理 上的化學(xué)反應(yīng)。單質(zhì)磷有幾種同素異形體,其中白磷或黃磷是無色或者淡黃色的透明結(jié)晶固體,黑磷是具有金屬光澤的晶體,在同素異形體中反應(yīng)活性最弱, 紅磷是鮮紅色粉末,把黑磷加熱到 125 攝氏度則變成鋼藍(lán)色的紫磷。在自然界中,磷以磷酸鹽的形式存在,在含磷化合物中磷原子通過氧原子而和別的原子 或基團(tuán)聯(lián)結(jié),磷常見的氧化物有三氧化二磷和五氧化磷,除此之外還有三鹵化磷、五鹵化磷和鹵氧化磷。

磷化工產(chǎn)業(yè)以磷礦為基礎(chǔ)原料,主要通過濕法和熱法加工為濕法磷酸和元素磷,進(jìn)而進(jìn)行后加工,生產(chǎn)農(nóng)業(yè)用 的化學(xué)肥料和工業(yè)用的精細(xì)磷化工。廣義的磷化工行業(yè)包括磷復(fù)肥行業(yè)、黃磷 行業(yè)和后加工行業(yè)即磷酸、磷酸鹽和磷化物等,目前我國(guó)磷復(fù)肥占到行業(yè)的 76% 左右,11%生產(chǎn)黃磷,剩下的 12%為各種磷酸鹽等。

熱法磷酸是將磷礦石混合焦炭和硅石在高溫中煉制制得黃磷,然后經(jīng)氧化、水化等反應(yīng)而制取的磷酸稱之為熱法磷酸。其 中 10 噸磷礦石需要 1.9 噸焦炭、3 噸硅石、0.02 噸普通功率石墨電極。熱法磷酸的生產(chǎn)方法國(guó)內(nèi)外普遍采用的均是電爐兩步法,是將電爐還原磷礦得到的升華磷經(jīng)過除塵后使磷冷卻呈液態(tài),然后將液態(tài)磷經(jīng)燃燒、水化、除霧制成磷酸。

濕法磷酸是用無機(jī)酸分解磷礦石,分離出粗磷酸,再經(jīng)過凈化后制得磷酸產(chǎn)品,其中 10 噸磷礦石大約需要 6.5 噸左右硫酸。濕法磷酸比熱法磷酸成本低 20%-30%,目前 75%-80%的磷酸是采取濕法制作而成的。

二、磷礦石

磷礦石多產(chǎn)于沉積巖,現(xiàn)在已存的含磷 1%的礦石約有 200 種,但是有利用價(jià)值的只有幾種, 磷的主要礦物為磷灰石。磷礦石的成礦條件復(fù)雜,礦石加工使用后,磷元素回歸自然界難以回收利用,屬于不可再生資源。各國(guó)政府都加強(qiáng)對(duì)磷礦石的重視程度,美國(guó) 2002 年命令禁止出口磷礦石,2004 年開始零出口,2005 年關(guān)閉低產(chǎn)礦山。我國(guó) 2009 年開始實(shí)施磷礦石出口配額,2016 年國(guó)務(wù)院審批通過的《全國(guó)礦產(chǎn)資源規(guī)劃(2016-2020 年》首次將磷列為戰(zhàn)略性非金屬礦產(chǎn)。

國(guó)內(nèi)政策層面提升磷礦石重視程度

數(shù)據(jù)來源:公開資料整理

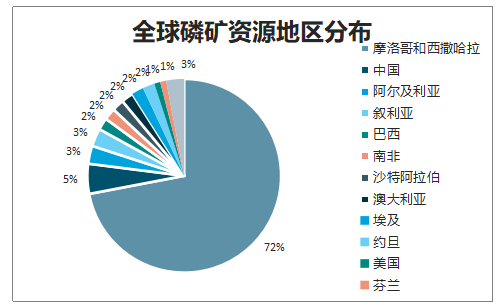

全球磷礦資源探明儲(chǔ)量超過 3000 億噸,基礎(chǔ)儲(chǔ)量達(dá)到 700 億噸。其中 摩洛哥和西撒哈拉儲(chǔ)量達(dá)到 500 億噸,占到全球基礎(chǔ)儲(chǔ)量的 70%左右,處于絕對(duì)領(lǐng)先對(duì)位。中國(guó)磷礦資源排名世界第二,亞洲第一,儲(chǔ)量超過 30 億噸,占比 達(dá)到 5%,其他資源主要集中在非洲,中東和美洲。

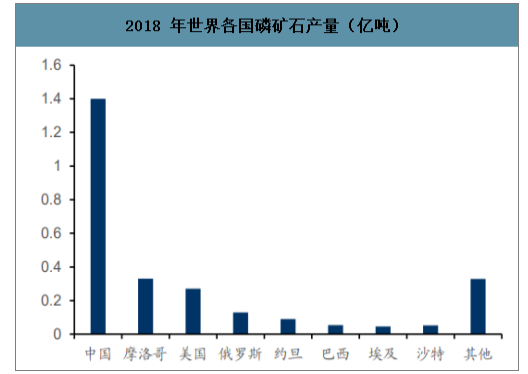

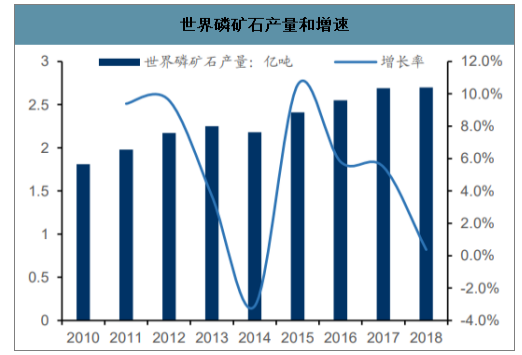

世界范圍內(nèi)磷礦石產(chǎn)量主要集中在像美國(guó)、中國(guó)這樣的消費(fèi)大國(guó)和像摩洛哥這樣的資源大國(guó)。據(jù)調(diào)查數(shù)據(jù)顯示,2018 年世界磷礦石產(chǎn)量 2.7 億噸,其中中國(guó)產(chǎn)量 1.4 億 噸,占比達(dá)到 52%,其次是摩洛哥和美國(guó),年產(chǎn)量都在 0.3 億噸左右。世界磷礦石在近十年基本保持小幅上升趨勢(shì),從 2010 年的 1.81 億噸增長(zhǎng)至 2018 年 的 2.7 億噸,年均增幅在 10%左右,近三年來,世界磷礦石產(chǎn)量增速大幅降低, 到 2018 年產(chǎn)量增速降至 0.4%,主要由于中國(guó)國(guó)內(nèi)去產(chǎn)能導(dǎo)致的產(chǎn)量大幅下降。

全球磷礦資源地區(qū)分布

數(shù)據(jù)來源:公開資料整理

2018 年世界各國(guó)磷礦石產(chǎn)量(億噸)

數(shù)據(jù)來源:公開資料整理

世界磷礦石產(chǎn)量和增速

數(shù)據(jù)來源:公開資料整理

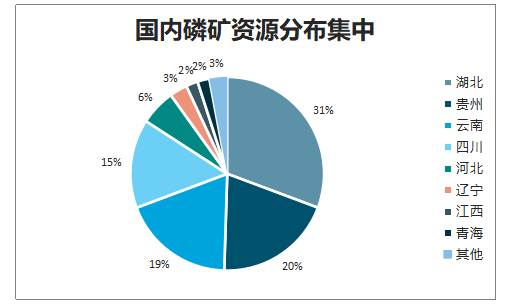

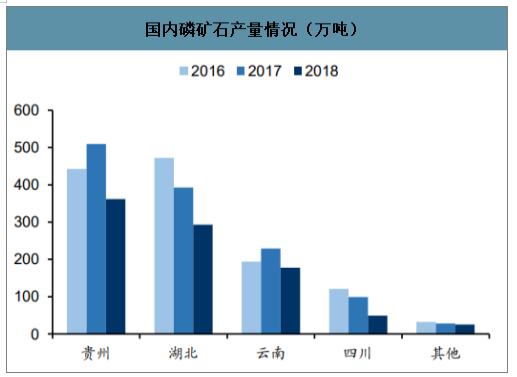

2018 年中國(guó)磷礦石產(chǎn)量 907 萬噸,其中貴州、湖北、云南和四川四省產(chǎn)量就達(dá)到 881 萬噸,占到總產(chǎn)量的 95%以上,資源優(yōu)勢(shì)明顯,從而形成了“南磷北調(diào), 西磷東調(diào)”的基本局面。

國(guó)內(nèi)磷礦資源分布集中

數(shù)據(jù)來源:公開資料整理

國(guó)內(nèi)磷礦石產(chǎn)量情況(萬噸)

數(shù)據(jù)來源:公開資料整理

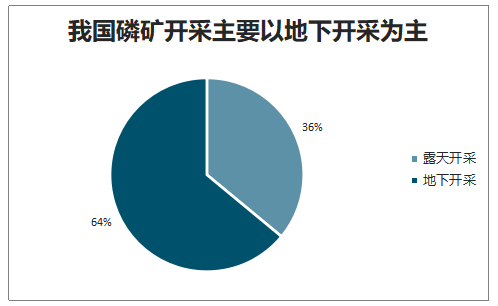

磷礦石開采一般分為地上和地下開采,地上露天開采成本顯著低于地下開采,世界主要磷礦資源國(guó)摩洛哥磷礦資源基本都是露天礦,適用于機(jī)械開采。2013 年我國(guó)“三磷”審查表明,中國(guó)磷礦資源 中地下開采占比達(dá)到 60%,同時(shí)超過 75%的礦層呈傾斜狀,磷礦層較薄不利于集中開采,大大增加了磷礦開采的成本。

我國(guó)磷礦石主要集中在云南、四川、貴州和湖北,這些地區(qū)大部分處于內(nèi)陸高原,磷礦運(yùn)輸成本較 高。反觀美國(guó)和摩洛哥,美國(guó)磷礦資源 58%集中在弗羅里達(dá)州,位于美國(guó)中部平原,依托港口運(yùn)輸,成本較低,摩洛哥磷礦資源 70%以上集中在卡薩布蘭卡東南地區(qū),出口可以方便地通過歐云港運(yùn)到世界各地。

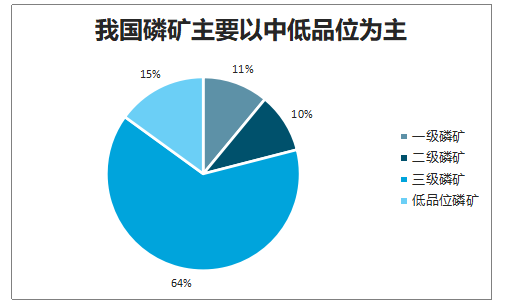

世界磷礦石的平均品位在 30%左右,達(dá)到一級(jí)磷礦水平,中國(guó)平均僅為 17%,多為二三級(jí)水平。我國(guó)磷 礦資源主要以沉積型磷塊巖為主,礦石中雜質(zhì)較多,同時(shí)礦石結(jié)晶之間的膠結(jié) 物發(fā)育,不利于磷礦加工。其中 90%以上為中低品位礦,品味在 30%以上的磷 礦石探明儲(chǔ)量?jī)H為 11 億噸,占比不到 20%。

我國(guó)磷礦開采主要以地下開采為主

數(shù)據(jù)來源:公開資料整理

我國(guó)磷礦主要以中低品位為主

數(shù)據(jù)來源:公開資料整理

1、需求端

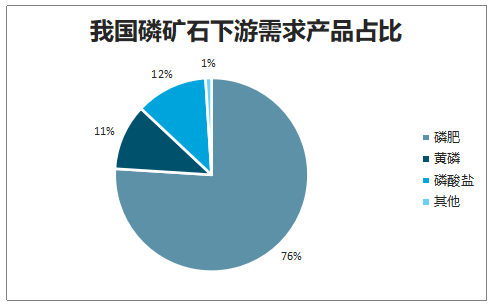

磷礦石的下游產(chǎn)品主要為磷肥、黃磷和磷酸鹽,其中磷肥占比最高達(dá)到 76%。 磷肥與氮肥和鉀肥合稱為我國(guó)三大肥料,其中磷肥主要為磷酸一銨(MAP)和 磷酸二銨(DAP),剩下還有普鈣、重鈣和三元復(fù)合肥等。黃磷作為熱法磷酸、 赤磷和三氯化磷等產(chǎn)品的原材料,磷酸主要用于工業(yè)上金屬處理及干燥劑等, 食品行業(yè)酸味劑和酵母營(yíng)養(yǎng)劑,以及電子行業(yè)的電子晶片的清洗和蝕刻。

我國(guó)磷礦石下游需求產(chǎn)品占比

數(shù)據(jù)來源:公開資料整理

磷礦石是現(xiàn)代農(nóng)業(yè)和化工行業(yè)不可或缺的原料,同時(shí)磷礦石資源具有不可替代性,這種剛性和不可替代性導(dǎo) 致磷礦石需求不可能大幅下降。其中磷礦石下游主要需求化肥與農(nóng)業(yè)、糧食和 人口關(guān)系密切,數(shù)據(jù)顯示世界磷礦石消費(fèi)量與世界人口呈現(xiàn)高度正相關(guān),全球磷礦石(折合 P2O5)表觀消費(fèi)量從 2002 年的 48 億噸增加到 2017 年的 64 億 噸,隨著世界人口持續(xù)增加,世界磷礦石需求也將穩(wěn)步提升。

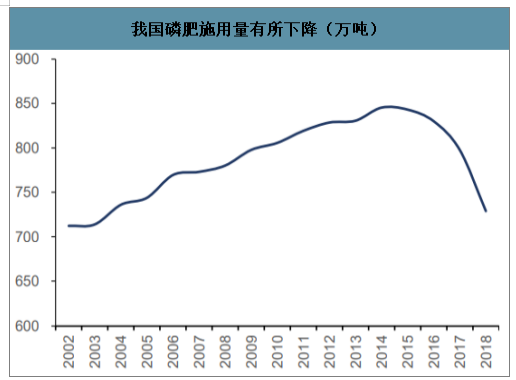

中國(guó)磷肥市場(chǎng)經(jīng)過了近 20 年左右的高速發(fā)展,已經(jīng)成為磷肥生產(chǎn)大國(guó),行業(yè)進(jìn)入了成熟期, 行業(yè)競(jìng)爭(zhēng)加劇,利潤(rùn)普遍下降,伴隨著產(chǎn)能過剩和市場(chǎng)的激烈競(jìng)爭(zhēng),虧損企業(yè)較多,行業(yè)內(nèi)資源整合導(dǎo)致磷肥產(chǎn)量趨于平穩(wěn)。另一方面國(guó)內(nèi)磷產(chǎn)業(yè)高速發(fā)展 帶來的污染問題日益嚴(yán)重,國(guó)家限制磷礦開采和關(guān)閉高污染小產(chǎn)能公司,2018 年 11 月國(guó)務(wù)院發(fā)文提出方案,明確要減少化肥、農(nóng)藥使用量,到 2020 年全國(guó)農(nóng)作物化肥、農(nóng)藥使用量實(shí)現(xiàn)負(fù)增長(zhǎng)。

我國(guó)磷肥施用量有所下降(萬噸)

數(shù)據(jù)來源:公開資料整理

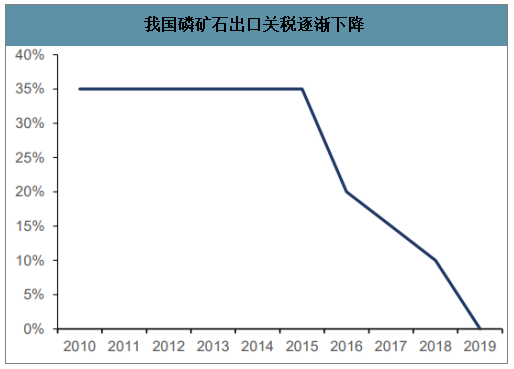

2000 年之前我國(guó)對(duì)磷礦石實(shí)行 13%出口退稅以鼓勵(lì)磷礦石出口換取外匯,2003 年我國(guó)磷礦石出口量最大達(dá)到 323 萬噸。2001 年之后受到國(guó)家對(duì)磷礦石資源保護(hù)和限制出口政策影響,國(guó)內(nèi) 磷礦石資源出口逐年下降, 2009 年起我國(guó)實(shí)施磷礦石配額管理,2009-2015 年我國(guó)磷礦石出口從 200 萬噸降至 24 萬噸,從 2016 年起,由于我國(guó)磷肥需求 疲軟和供給側(cè)改革,磷礦石出口關(guān)稅逐漸降低,從 2019 年 1 月 1 日起,國(guó)內(nèi)磷礦石出口實(shí)現(xiàn)零關(guān)稅,近兩年出口額有小幅回升。

我國(guó)磷礦石出口關(guān)稅逐漸下降

數(shù)據(jù)來源:公開資料整理

2、供給端

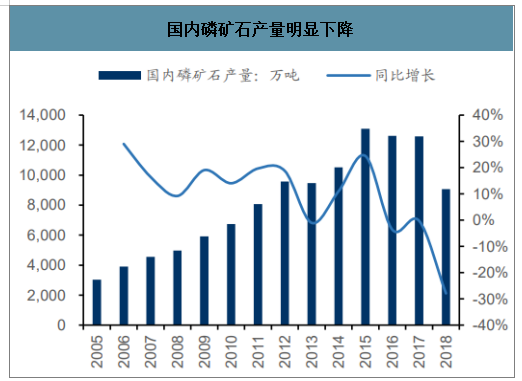

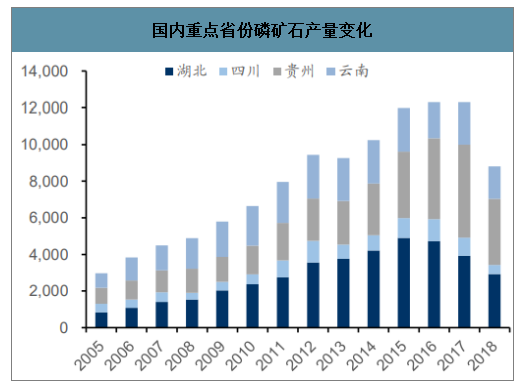

環(huán)保和限產(chǎn)政策下,國(guó)內(nèi)磷礦石產(chǎn)量明顯下降。2015 年我國(guó)磷礦石產(chǎn)量達(dá)到巔 峰,年產(chǎn)量為 1.3 億噸,從 2016 年開始產(chǎn)量實(shí)現(xiàn)負(fù)增長(zhǎng),2018 年增長(zhǎng)率達(dá)到 -27.9%,產(chǎn)量降至 1 億噸以下,目前仍保持下降趨勢(shì)。從四大產(chǎn)區(qū)來看,2018 年四川降幅最大為 50%,其次是貴州降幅 29%,湖北與云南的降幅 25%左右。

國(guó)內(nèi)磷礦石產(chǎn)量明顯下降

數(shù)據(jù)來源:公開資料整理

國(guó)內(nèi)重點(diǎn)省份磷礦石產(chǎn)量變化

數(shù)據(jù)來源:公開資料整理

環(huán)保高壓政策持續(xù)時(shí)間長(zhǎng),中小型落后企業(yè)得到整合,未來產(chǎn)量難以大幅提高。 2016 年以前,國(guó)內(nèi)磷礦石開采秩序混亂,小型企業(yè)眾多,這些企業(yè)技術(shù)落后, 資源利用率低,生產(chǎn)對(duì)環(huán)境破壞較大。2016 年 5 月中央開始第一輪環(huán)保督察, 逐步關(guān)停這些小型落后產(chǎn)能企業(yè),2018 年 6 月政策持續(xù)跟進(jìn),第一批回頭看又在全國(guó)逐步展開,2019 年 7 月第二輪第一批環(huán)保政策又在上海、福建、海南等地展開,預(yù)計(jì)到 2020 年為期三年的環(huán)保核查措施會(huì)使得中小型企業(yè)已經(jīng)喪失復(fù)產(chǎn)能力。我國(guó)年產(chǎn)超過 50 萬噸的大中型磷礦占比由 2009 年的 18%上升至 2015 年的 43%,行業(yè)集中度正在不斷提高。

進(jìn)入 2019 年三季度以來,由于四川和云南地區(qū)磷礦石價(jià)格已處于較低水平,價(jià)格下跌空間有限,因此三季度磷礦石價(jià)格較為平穩(wěn)。進(jìn)入四季度后,下游磷肥冬儲(chǔ)市場(chǎng)行情開啟對(duì)下游疲軟的行情起到一定支撐,在供給端持續(xù)收縮的刺激下,下半年磷礦石價(jià)格仍將平穩(wěn)運(yùn)行。

二、黃磷

黃磷又稱為白磷,因商品白磷帶黃色所以稱之為黃磷,白磷分子式為 P4,是磷的一種同素異形體。此外還有紅磷,紫磷和黑磷。黃磷是由磷礦石加工而成, 白色固體質(zhì)地較軟。黃磷不溶于水,溶于大多數(shù)有機(jī)溶劑,常溫狀態(tài)下為立方 晶型,熔點(diǎn)為 44.1 攝氏度,密度為 1.88g/cm3,可用于制造磷酸和肥料。 黃磷的化學(xué)性質(zhì)活潑,幾乎大部分元素均可與磷發(fā)生反應(yīng)生成磷化物,實(shí)驗(yàn)室 中黃磷置于冷水中保存,34 攝氏度可以在空氣中自燃,生成白色煙霧,主要成 分為五氧化二磷(煙)和五氧化二磷與空氣中水結(jié)合生成的磷酸(霧)。白磷常 溫下可以與空氣中氧氣發(fā)生反應(yīng),產(chǎn)生火焰。黃磷有劇毒,人的中毒劑量為 15mg, 致死量為 50mg。

傳統(tǒng)的黃磷制備方法主要分為電爐法和高爐法,其中電爐法產(chǎn)品質(zhì)量好、成本低,高爐法很少采用。電爐法是將磷礦石、焦炭、硅石按照一定的比例混合在 三相電爐中,在 1400-1500 攝氏度高溫下進(jìn)行熔爐還原,其中要生產(chǎn) 1 噸黃磷, 大約需要 5 噸磷礦石。

國(guó)外發(fā)達(dá)國(guó)家黃磷產(chǎn)量與磷礦石產(chǎn)量同步,在上世紀(jì) 80 年代達(dá)到頂峰。國(guó)外 黃磷的主要生產(chǎn)國(guó)和地區(qū)為美國(guó)、西歐、哈薩克斯坦、俄羅斯和加拿大等,這些國(guó)家在上世紀(jì) 80 年代產(chǎn)量達(dá)到歷史最高,產(chǎn)量占到世界的 90%左右,之后產(chǎn)能關(guān)閉,目前世界其他國(guó)家黃磷產(chǎn)量占比不到 20%。

中國(guó)黃磷產(chǎn)業(yè)從 1978 年改革開 放以來得到快速發(fā)展,截止 2018 年底,中國(guó)黃磷產(chǎn)能約為 140 萬噸,比 1978 年增長(zhǎng)了 47 倍,生產(chǎn)量世界第一,占到世界總產(chǎn)能的 85%左右,經(jīng)過 40 年的 高速發(fā)展,目前產(chǎn)能嚴(yán)重過剩。

1、需求端

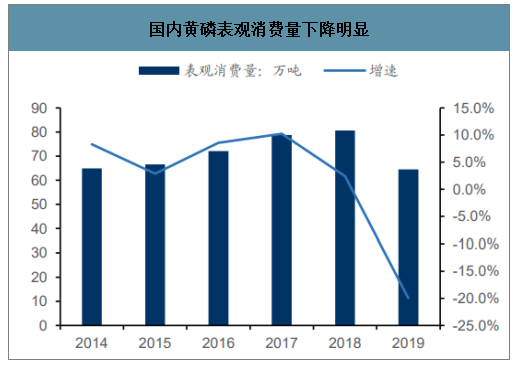

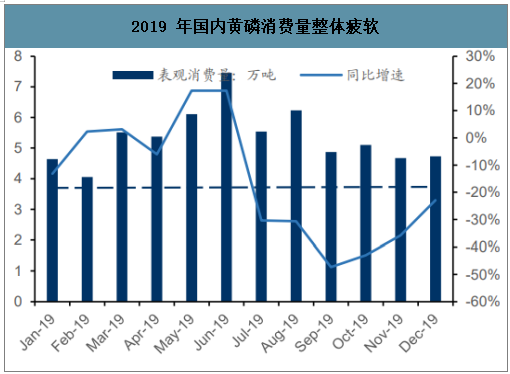

在環(huán)保政策高壓下,我國(guó)黃磷表觀消費(fèi)量下降明顯。2018 年我國(guó)黃磷消費(fèi)量為 81 萬噸,同比增速由 2017 年的 10%左右下降至 2.4%,2019 年黃磷表觀消費(fèi) 量?jī)H為 64.49 萬噸,同比降幅擴(kuò)大至 20%。

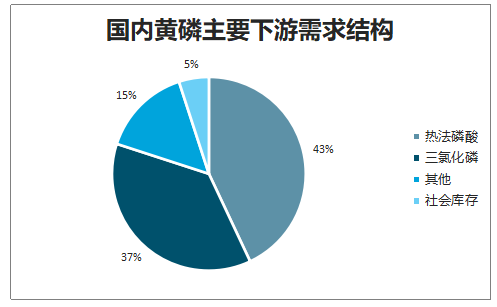

黃磷的下游需求主要為熱法磷酸、三氯化磷和其他。其中熱法磷酸一直都是黃 磷主要的下游需求,2019 年占比達(dá)到 43%,三氯化磷占比逐漸增加至 43%, 其他包括一些磷酸鹽、赤磷、五氧化二磷等。

國(guó)內(nèi)黃磷表觀消費(fèi)量下降明顯

數(shù)據(jù)來源:公開資料整理

2019 年國(guó)內(nèi)黃磷消費(fèi)量整體疲軟

數(shù)據(jù)來源:公開資料整理

國(guó)內(nèi)黃磷主要下游需求結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

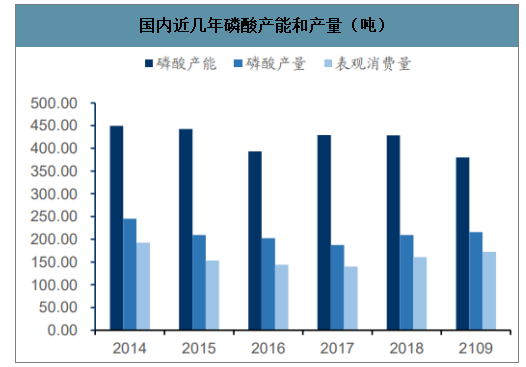

我國(guó)磷酸總產(chǎn)能嚴(yán)重過剩,需求有所回落。表觀消費(fèi)量約為 172 萬噸,增長(zhǎng)緩慢。磷酸下游近 60% 的消費(fèi)還是集中在化肥領(lǐng)域,所以在環(huán)保政策的持續(xù)下,磷酸產(chǎn)能有可能將繼續(xù)下滑。

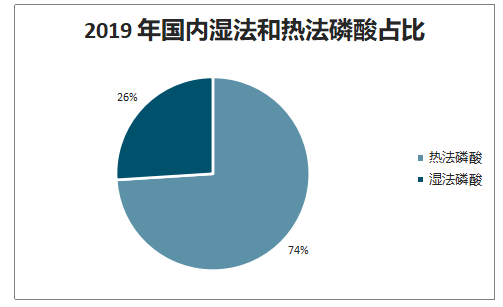

在降能耗促環(huán)保的政策下,我國(guó)主動(dòng)調(diào)整磷酸產(chǎn)業(yè)結(jié)構(gòu),發(fā)展高純度濕法磷酸來替代部分熱法磷 酸。2007 年之前國(guó)內(nèi)一直以熱法磷酸為主,濕法磷酸占比幾乎為零,2019 年我國(guó)磷酸產(chǎn)量約為 380 萬噸,其中濕法磷酸已達(dá)到 100 萬噸,占比達(dá)到 26%。

智研咨詢發(fā)布的《2020-2026年中國(guó)磷化工行業(yè)市場(chǎng)運(yùn)行潛力及競(jìng)爭(zhēng)格局預(yù)測(cè)報(bào)告》數(shù)據(jù)顯示:上世紀(jì) 80 年代,國(guó)外工業(yè)也主要以熱法磷酸為主,隨后逐步被濕法磷酸所取代, 目前發(fā)達(dá)國(guó)家工業(yè)磷酸濕法制備占比已經(jīng)達(dá)到 85%,美國(guó)甚至達(dá)到了 100%。 濕法磷酸具有能耗低,成本低,市場(chǎng)競(jìng)爭(zhēng)強(qiáng)的顯著優(yōu)勢(shì),隨著濕法磷酸凈化技 術(shù)的進(jìn)步,熱法磷酸占比將進(jìn)一步下降。

國(guó)內(nèi)近幾年磷酸產(chǎn)能和產(chǎn)量(噸)

數(shù)據(jù)來源:公開資料整理

2019 年國(guó)內(nèi)濕法和熱法磷酸占比

數(shù)據(jù)來源:公開資料整理

我國(guó)熱法磷酸的下游主要是工業(yè)和食品級(jí)磷酸,需求增長(zhǎng)出現(xiàn)分化,整體需求疲軟。熱法磷酸下游主要為磷酸鹽、電鍍氧化、耐火材料等,其中磷酸鹽占比 達(dá)到 30%,電鍍氧化為 5%,剩下 2%為耐火材料。傳統(tǒng)磷酸鹽種類繁多主要包 括三聚磷酸鈉、六偏磷酸鈉、磷酸氫鈣、四磷酸鈉和有機(jī)磷酸鹽。

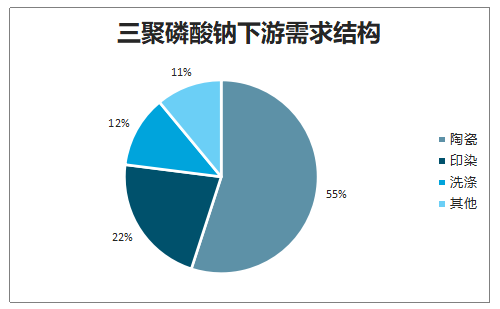

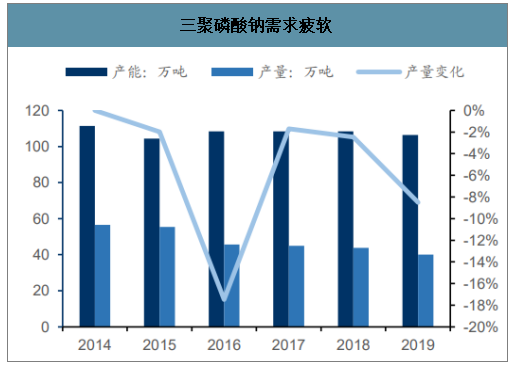

我國(guó)三聚磷酸鈉主要分布在西南和華中地區(qū),其中西南占比超過 70%。其下游主要應(yīng)用在陶瓷工業(yè)、洗滌工業(yè)和印刷紡織等,其中工業(yè)級(jí)三聚磷酸鈉目前主要用于合成洗滌劑助劑,但 是由于磷元素排放會(huì)導(dǎo)致湖泊富營(yíng)養(yǎng)化,目前正在被新型環(huán)保原料所替代。食 品級(jí)三聚磷酸鈉主要用于持水劑,食品保鮮劑等。2014 至今,國(guó)內(nèi)三聚磷酸鈉 產(chǎn)能嚴(yán)重過剩,開工率不到 50%,2019 年三聚磷酸鈉產(chǎn)量?jī)H為 40.1 萬噸,連 續(xù) 6 年下降。

三聚磷酸鈉下游需求結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

三聚磷酸鈉需求疲軟

數(shù)據(jù)來源:公開資料整理

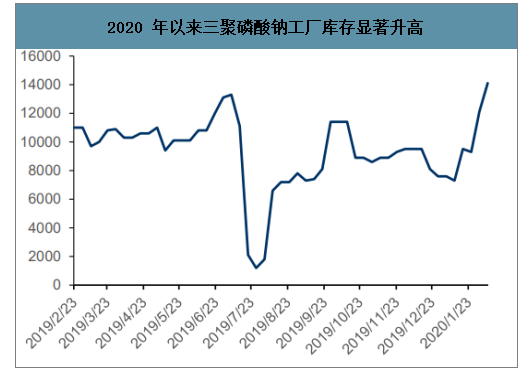

2020 年以來三聚磷酸鈉工廠庫(kù)存顯著升高

數(shù)據(jù)來源:公開資料整理

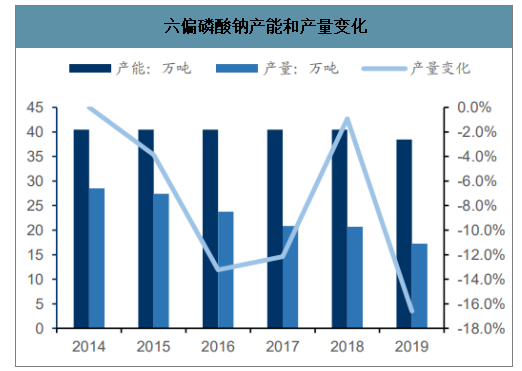

六偏磷酸鈉是由黃磷加上純堿在氧化爐中加熱制成的,六偏磷酸鈉下游需求分為三類。一類是軟水劑,用于洗滌和水處理的應(yīng)用;一類是調(diào)高食品的持水性, 防止脂肪氧化,多用于肉制品、魚肉和火腿等;一類是用于印染的分散劑或者 選礦中浮選劑。其產(chǎn)量地域分布較為分散,四川和湖北地區(qū)產(chǎn)量占比最高,分 別達(dá)到 33%和 31%。企業(yè)層面,四川啟明星產(chǎn)能達(dá)到 5 萬噸,湖北興山縣磷化工公司和川東化工分別具有 4 萬噸年產(chǎn)能的能力,并列第二,行業(yè)前十家企業(yè)占行業(yè)總產(chǎn)能的 66.57%。

六偏磷酸鈉產(chǎn)能和產(chǎn)量變化

數(shù)據(jù)來源:公開資料整理

2、供給端

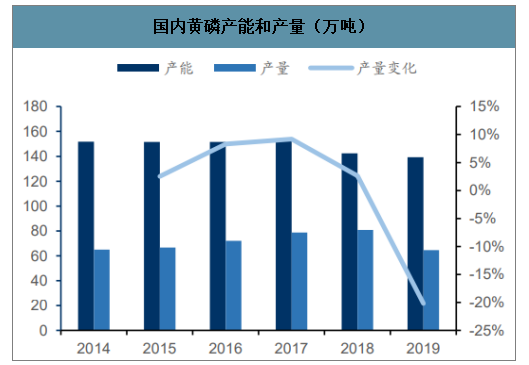

國(guó)內(nèi)供給側(cè)改革影響,黃磷供給端收縮效果顯著。2016 年以來國(guó)家積極推動(dòng)供 給側(cè)改革,淘汰落后產(chǎn)能,加之環(huán)保政策高壓下,2017 年開始黃磷產(chǎn)能有所下降,2018 年產(chǎn)能為 142.45 萬噸,2019 年截至 8 月份產(chǎn)能降至 139.35 萬噸。 2019 年產(chǎn)量明顯收縮,2018 年產(chǎn)量為 80.8 萬噸,增速?gòu)?9%下降至 3%,2019 年月度數(shù)據(jù)顯示,幾乎每月產(chǎn)量都同比負(fù)增長(zhǎng),2019 年全年產(chǎn)量?jī)H為 60.49 萬 噸,降幅將達(dá)到 20%。

國(guó)內(nèi)黃磷產(chǎn)能和產(chǎn)量(萬噸)

數(shù)據(jù)來源:公開資料整理

2019 年國(guó)內(nèi)黃磷產(chǎn)量省份分布

數(shù)據(jù)來源:公開資料整理

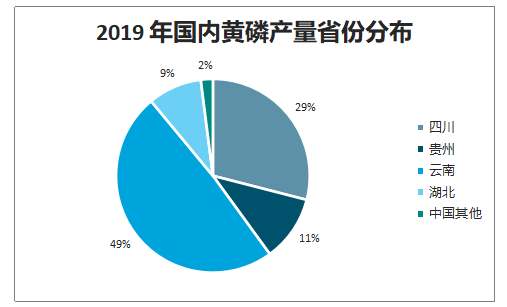

國(guó)內(nèi)黃磷產(chǎn)能分布主要集中在水電資源和磷礦石資源豐富的云貴川三省。黃磷 屬于磷化工產(chǎn)業(yè)鏈中端產(chǎn)品,產(chǎn)品價(jià)差較小,所以企業(yè)多建在磷礦石礦場(chǎng)周邊, 降低運(yùn)輸費(fèi)用成本。此外,黃磷制備屬于高能耗行業(yè),生產(chǎn) 1 噸黃磷需要耗電 14000 度,電費(fèi)在黃磷生產(chǎn)成本占比重超過 50%,水電成為國(guó)內(nèi)黃磷生產(chǎn)主要 供電方式,盡管湖北磷礦石資源也相當(dāng)豐富,但是因?yàn)槿狈λ娰Y源支持,比例僅達(dá)到 6%。

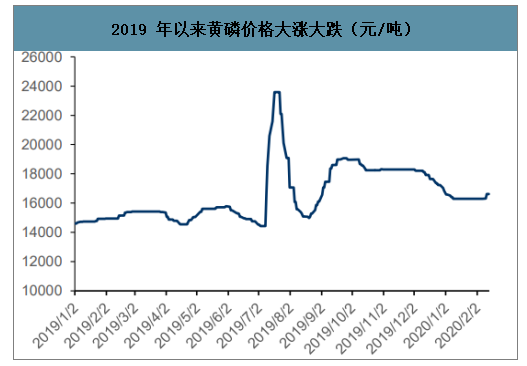

黃磷生產(chǎn)尾氣污染空氣,生產(chǎn)廢料中殘余黃磷有劇毒,國(guó)家頒布相關(guān)準(zhǔn)入條例規(guī)范黃磷行業(yè)。2009 年 1 月 1 日國(guó)家工業(yè)與信息部制定嚴(yán)格的黃磷行業(yè)準(zhǔn)入條件,條件本著“控制總量、節(jié)約資源、減低能耗、保護(hù)環(huán)境、持續(xù)發(fā)展”原則, 以達(dá)到產(chǎn)業(yè)結(jié)構(gòu)升級(jí),規(guī)范市場(chǎng)競(jìng)爭(zhēng)秩序,提高高能耗、高污染、資源型產(chǎn)業(yè)過快增長(zhǎng),制止低水平重復(fù)建設(shè)的目標(biāo)。規(guī)定對(duì)原有和現(xiàn)有黃磷裝置粉塵、能耗、尾氣等方面進(jìn)行了明確的規(guī)定,不能達(dá)到標(biāo)準(zhǔn)要求的必須在準(zhǔn)入條件實(shí)施兩年內(nèi)進(jìn)行相關(guān)整改,經(jīng)相關(guān)部門驗(yàn)收合格后方能繼續(xù)生產(chǎn)。

2019 年以來黃磷價(jià)格大漲大跌(元/噸)

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)磷礦及磷化工行業(yè)市場(chǎng)運(yùn)行格局及前景戰(zhàn)略分析報(bào)告

《2026-2032年中國(guó)磷礦及磷化工行業(yè)市場(chǎng)運(yùn)行格局及前景戰(zhàn)略分析報(bào)告》共十一章,包含磷礦、磷化工行業(yè)主要企業(yè)生產(chǎn)經(jīng)營(yíng)分析,2026-2032年磷礦及磷化工行業(yè)發(fā)展前景及趨勢(shì),磷礦行業(yè)發(fā)展戰(zhàn)略研究等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![趨勢(shì)研判!2025年中國(guó)磷化工行業(yè)產(chǎn)業(yè)鏈圖譜、產(chǎn)業(yè)現(xiàn)狀、重點(diǎn)企業(yè)及未來前景分析:60%左右磷礦石用于生產(chǎn)磷肥,國(guó)內(nèi)磷礦資源投放收緊[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國(guó)磷化工行業(yè)產(chǎn)業(yè)鏈分析:新能源行業(yè)需求拉動(dòng)市場(chǎng)增長(zhǎng)[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)