我國互聯網醫療行業于 2000 年左右開始萌芽,20 余年來,隨著政策的變化,行業曲折前行。現在我國已經頒布涵蓋互聯網醫院經辦、網售處方藥、線上醫保支付的互聯網醫療政策體系,制約行業發展的法律障礙解除,行業的高速成長得到完善的法律體系支持和保障。新型肺炎疫情爆發后,互聯網醫療的供給端(互聯網醫院和醫生)激增,需求端(消費者)的規模也得以爆發式增長。政策完備,供需雙增,互聯網醫療行業高速發展再加速。

一、回顧

互聯網醫療行業曲折前行

數據來源:公開資料整理

互聯網醫療重要政策梳理

數據來源:公開資料整理

二、現在

互聯網醫療作為新興事物,雖然短期內實現蓬勃發展,但缺乏相配套的法律法規,比如缺乏專門針對互聯網醫院的管理辦法,《藥品管理法》 禁止網售處方藥等。部分互聯網醫療的商業模式一直處于法律灰色地帶。 法律障礙始終是限制行業可持續發展的因素。但從 2018 年下半年以來, 相關配套政策逐一完善,互聯網醫療行業發展得到完善的法律體系支持和保障。

完備的互聯網醫療基礎政策體系涵蓋“醫”“藥”“險”三大門類:(醫)線上醫院運營:2018 年 9 月國家衛健委頒布《互聯網診療 管理辦法(試行)》、《互聯網醫院管理辦法(試行)》、以及《遠 程醫療服務管理規范(試行)》。(藥)網售處方藥品:新修訂的《藥品管理法》,已于 2019 年 12 月 1 日正式實施。

(險)互聯網醫保支付:2019 年 8 月國家醫保局發布《關于完善 “互聯網+”醫療服務價格和醫保支付政策的指導意見》。

三、未來

大家生活及工作習慣的改變往往是循序漸進的過程,不會一蹴而就,除非存在某種強外力的刺激,比如突發性的社會實踐、高強度的返利補貼等。2003 年非典疫情驅動我國電子商務行業發展,2014 年滴滴快的高 強度的紅包大戰讓居民快速接受互聯網出行的新生活方式等例子,就是較好的佐證。

受新型肺炎疫情影響,醫院、醫生、居民的行為也發生變化:醫院端:為減少患者間的交叉感染和提高醫療資源運營效率,更多 的實體醫院選擇建設互聯網醫院,提供線上問診服務。以納里健康互聯網醫院客戶為例,截止 2020 年 2 月 10 日,疫情期間公司互聯網醫療已上線和正在上線的醫療衛生機構 已近 900 家(以公有云模式為主),而截止 2019 年底公司累計客 戶只有 89 家(全為共建合營模式)。 醫生端:疫情爆發后,不少醫生主動提供線上診療服務,為患者提 供新型肺炎及其他疾病的線上咨詢和診治服務。消費者:受疫情影響,越來越多的居民選擇使用線上問診。根據各 家公司披露的問診量信息,疫情爆發以來,全網針對新型肺炎疫情 的問診量超千萬次,相當于普通三甲醫院約 10 年的門診量。

新型肺炎疫情爆發,互聯網醫療的供給端(互聯網醫院和醫生)激增, 需求端(消費者)的規模也得以爆發式增長。行業供需雙增,對互聯網 醫療行業進一步加速發展起到非常積極的驅動作用。

1、政策要求互聯網醫院必須依托實體醫院,整合線下醫療資源

《互聯網醫院管理辦法(試行)》規定互聯網醫院分類兩類:作為實體 醫療機構第二名稱的互聯網醫院,以及依托實體醫療機構獨立設置的互 聯網醫院。互聯網醫院的運營必須以實體醫療機構為依托,而不允許建 立純互聯網平臺的互聯網醫院。

如果沒有線下醫療資源做配合,比如檢查檢驗等,線上醫生僅能提供疾病咨詢,無法提供嚴肅 性醫療服務,醫療服務效果將大打折扣。線下醫療資源主要覆蓋區域內居民,除去小部分的大病及罕見病,居民絕大部分醫療需求都在行政區 域內解決,比如居民針對常見的感冒、發燒、發炎、疼痛,慢病管理, 母嬰檢測等均在當地的人民醫院、中醫院等醫療機構就診,大病才會去 省會及北上廣深等大城市就診。因此為了提升醫療服務效果,擴大覆蓋 面和影響面,整合線下醫療資源成為互聯網醫療行業發展的重要方向。

2、醫院模式和區域模式成為互聯網醫療兩大發展模式

互聯網醫療以兩大模式為主:醫院模式和區域模式。醫院模式是大型醫院建設自己的互聯網醫院,為患者提供線上健康咨詢、線上復診、慢病處方延展等,為其他醫療機構提供遠程診療等服務,比如浙大邵逸夫醫院互聯網醫院。區域模式通常以市或區縣為單 位,整合區域內各類醫療機構(包含三級醫院、二級醫院、一級醫院、 鄉鎮衛生中心等),構建區域互聯網醫療生態體系,為居民提供線上健 康咨詢、線上復診、慢病處方延展、網約護士等服務,為醫療機構間提供分級診療技術支撐等,比如健康中山平臺。兩大模式各具特色,目前 共同發展。

3、共建合營模式更加高效,有望成為主流模式

從目前運營方式來看,互聯網醫療模式分為自建自營模式和共建合營模 式。自建自營模式是指醫療機構或者區域衛健委托醫療 IT 公司建設軟件 平臺并提供系統運維服務,自身來負責平臺的業務開展。而共建合營模 式則是第三方機構與醫療機構或區域衛健委共同建設和運營互聯網醫院 或區域醫療互聯網平臺,比如浙大邵逸夫醫院互聯網醫院由邵逸夫醫院 和納里健康共建,納里健康提供 IT 服務支撐以及其它中后臺服務,邵逸 夫醫院則提供醫生,雙方共同來運營互聯網醫院平臺。

共建合營模式的效率更高,有望成為未來主流模式。單從互聯網醫院運 營來看,醫院不僅需要提供醫生,而且還需要提供 IT 人員對軟硬件設備 進行運維服務,需要提供后臺管理人員及客服。醫生可以實現彈性供給, 但中后臺的管理人員則相對固定,且 IT 運維和互聯網服務并非醫院強 項,若實體醫院自身來運營互聯網醫院,運營成本高企。若采取共建合 營模式,IT 建設和運維、互聯網服務以及其他互聯網醫院中后臺工作, 可由第三方機構提供,并且第三方機構會服務多家互聯網醫院,讓其固 定的 IT 和人員投入的使用效率最大化;參與共建的醫院僅提供醫生即 可;醫生可利用上班時間(若醫院針對互聯網醫院進行排班)和空余時間提供線上醫療服務;患者可獲得更優質的就醫體驗。共建合營模式能 實現各參與方的效率最高化。未來共建合營模式有望成為主流。

4、商業價值

缺乏有效的商業模式是制約行業發展的主要因素之一。醫療服務本身屬 于低頻消費,單一客戶價值量不大,但互聯網獲客成本高;C 端消費者 線上付費意識不強,更愿意接受“免費”服務;醫療機構很強勢,很難 找到“買單”突破點等。諸多原因導致互聯網醫療行業盈利能力弱。

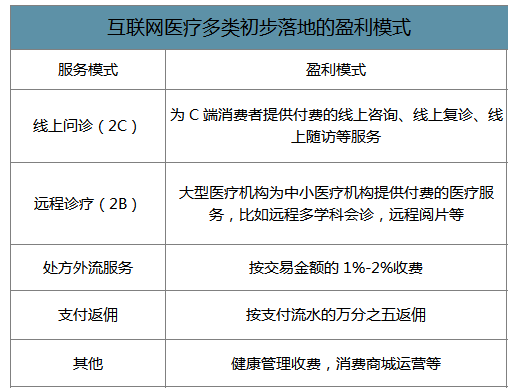

互聯網醫療多類初步落地的盈利模式

數據來源:公開資料整理

線上咨詢/問診:比如居民可通過邵逸夫醫院互聯網醫院選擇線上付費咨詢或問診,不同醫生根據職稱等因素進行定價,圖文咨詢在 20-50 元/次,電話咨詢在 40-100 元/次,復診則為 10-15 元/次。

從醫生咨詢量也可以間接反映出消費者線上問診的付費意識正 在增強。目前線上問診需求主要是生殖健康、婦產科、新生兒科等年輕患者占比高的科室。居民線上付費就醫的習慣已經初 步養成,未來有望向更多的科室拓展。

遠程診療:針對遠程會診,部分省份已經出臺官方定價標準,比如山東省出臺《第一批“互聯網 ”醫療服務項目價格表》,其中規定 遠程學科會診雙學科 440 元/次,多學科(3 個及以上學科)600 元 /次;遠程病理會診 440 元/次(以 4 張切片為基數,5 張及以上切片 540 元)等。

處方共享平臺:國家一直在推動“醫藥分離”,并且對醫療機構實 施藥品零加成,處方外流將成為行業發展大趨勢。日本從 1989 年 推行醫藥分離以來,目前醫藥分離率高達 70%以上。處方共享平臺通常以區域為單位進行,參與運營服務的廠商通常按交易金額 1%-2%收取服務費。

5、“醫藥險”展開“互聯網+”服務

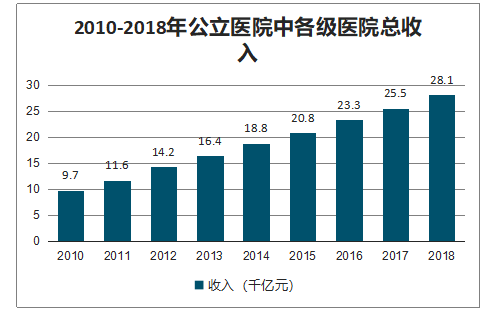

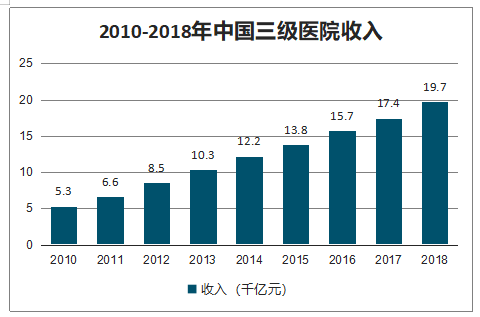

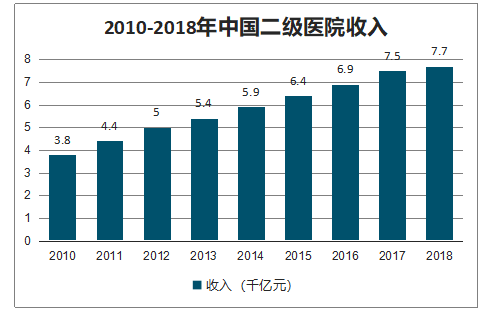

互聯網醫療盈利圍繞“醫藥險”展開,但針對“險”目前還無成熟的商 業模式,因此目前暫不分析其發展空間。“醫”主要分為 C 端問診類和 B 端遠程診療類,“藥”目前以處方外流模式為主。我國主要醫療資源 集中在二級和三級醫院,從公立醫院各級醫院收入占比可以看出,二級 和三級醫院收入總和總比高達 98%。測算“依托實體醫療機構的 互聯網醫療市場發展空間”以二級和三級醫院數據為基礎。

2010-2018年公立醫院中各級醫院總收入

數據來源:公開資料整理

2010-2018年中國三級醫院收入

數據來源:公開資料整理

2010-2018年中國二級醫院收入

數據來源:公開資料整理

智研咨詢發布的《2020-2026年中國互聯網醫療行業運營模式分析及未來發展潛力報告》數據顯示:2C 的互聯網門診咨詢規模中三級醫院約 74 億元,二級醫院 約 58 億元;遠程診療規模約為 17 億元;線上診療類合計約 148 億元。 處方共享平臺流量規模中三級醫院 1215 億元,二級醫院 485 億元;處 方共享平臺流量規模合計 1701 億元。整體來看,互聯網醫療總規模將 超千億元。

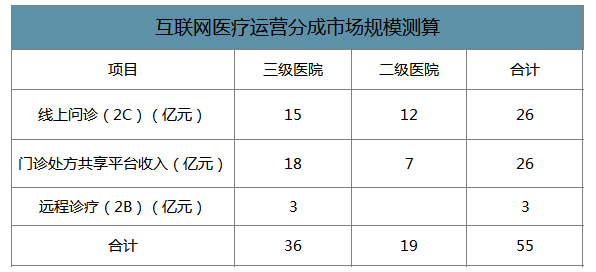

對于互聯網醫療共建合營模式來說,第三方機構的收入主要來源于運營 分成。目前線上問診和遠程診療模式分成約為 20%,線上藥品銷售分成 約為 1.5%。由此可以計算出,2C 線上問診規模約為 26 億元,其中三 級醫院 15 億元,二級醫院 12 億元;2B 遠程診療規模約為 3 億元;門 診處方共享平臺分成收入約為 26 億元,其中三級醫院 18 億元,二級醫 院 7 億元;整體互聯網醫療運營分成市場空間約為 55 億元。由于規模 測算基于 2018 年數據得出,我國醫療費用每年增速約為 10%,預計未來互聯網醫療運營分成市場規模將達到百億量級。

互聯網醫療運營分成市場規模測算

數據來源:公開資料整理

6、互聯網醫療服務延展范圍廣

除線上問診、遠程診療等模式外,互聯網醫療領域目前 仍在積極探索其他類服務模式,比如互聯網+健康管理,網約護士,健 康商城,商保服務,聚合支付等,未來發展空間非常廣闊。

2019 年 1 月國家 衛健委發布《關于開展“互聯網+護理服務”試點工作的通知》,鼓勵各地利用互聯網等新技術開展護理服務。隨后各地出臺“互聯網+護理 服務”政策細則。當地居民可通過區域互聯網醫療平臺進行“網約護士”, 讓護士及醫務人員提供上門護理服務。以健康中山為例,中山市居民可通過健康中山 APP 預約基層醫療機構的護士進行上門服務,比如為長期 臥床患者提供“壓瘡護理”等。護士每次上門服務費約 300 元,健康中山運營商每次收取費用的 10%作為系統服務費,即每次收取 30 元系統 服務費。隨著中國老齡化程度加深,再疊加少子化趨勢,網約護士的需求也將隨之增加。目前我國 75 歲以上人口數目約為 6000 萬人,與養老護理相關的業務空間也呈百億量級。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國互聯網醫療行業市場全景調研及投資趨勢研判報告

《2026-2032年中國互聯網醫療行業市場全景調研及投資趨勢研判報告 》共八章,包含中國互聯網醫療重點企業及平臺分析,2026-2032年互聯網醫療行業發展趨勢與前景,2026-2032年互聯網醫療行業投融資策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國互聯網醫療行業政策、用戶規模、市場規模、代表平臺及未來趨勢:政策利好推動互聯網醫療行業發展,用戶規模近4億人[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2021年中國互聯網醫療市場規模及頭部企業對比分析:頭部企業營收普遍向好[圖]](http://img.chyxx.com/images/2022/0330/ebf8733fe063053f0dc3cdf8e5cc487f79ede036.png?x-oss-process=style/w320)