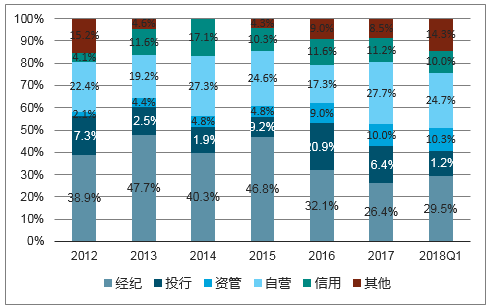

2017年,證券行業經紀業務、投行業務、資管業務、自營業務、信用業務的營收占比分別為25%、16.6%、9.5%、26.2%和10.6%。業績對市場的依賴性逐步下降,多元化、綜合化,券商的盈利結構不斷被優化。

證券行業收入結構(2008-2018Q1)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國證券行業市場專項調研及投資前景評估報告》

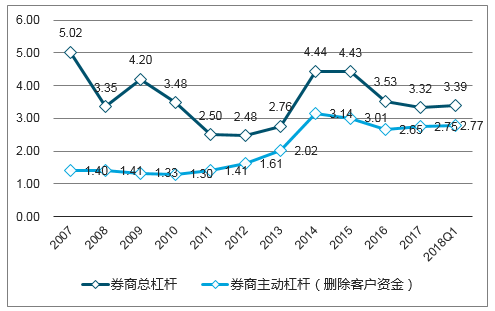

券商度過2年創新“真空期”,ROE降至5%左右,主動杠桿維持在2.7倍附近。隨著行業創新再次開啟,ROE有望隨著杠桿提升而重回上升通道。

券商行業年化ROE變化(2007-2018Q1)

數據來源:公開資料整理

券商總杠桿及主動杠桿變化(2007-2018Q1)

數據來源:公開資料整理

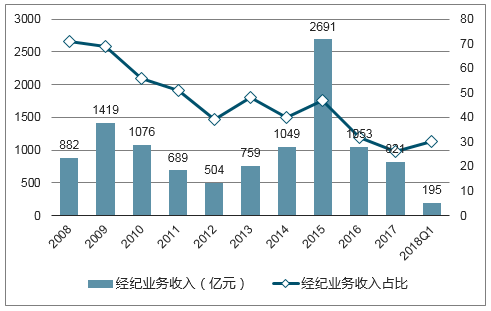

經紀傭金收入持續減少,2017年同比-22.04%,總體來看業務收入占比呈下降趨勢,傳統經紀業務地位下降。A股日均成交額下滑后逐漸趨穩,市場環境對經紀業務造成一定壓力。

證券行業經紀業務收入及占比(2008-2018Q1)

數據來源:公開資料整理

A股年日均成交額(億元2012-2018Q1)

數據來源:公開資料整理

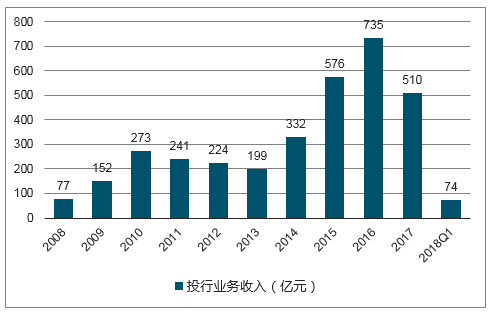

經紀業務收入縮減,投行業務地位重要性上升,但存量業務收入呈現下滑趨勢。投行業績大券商相對平穩,業務集中度逐步提升。

證券行業投行業務收入及占比(2008-2018Q1)

數據來源:公開資料整理

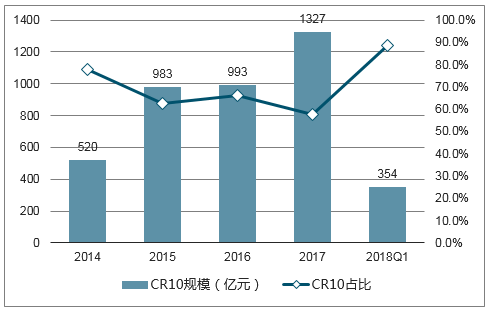

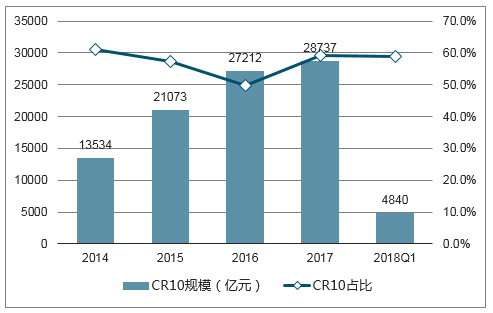

IPO審核嚴格使得業務集中度明顯提升,因CDR的原因近期節奏有所放緩,預計今年不會有太大波動。

年度首發CR10規模及占比(2014-2018Q1)

數據來源:公開資料整理

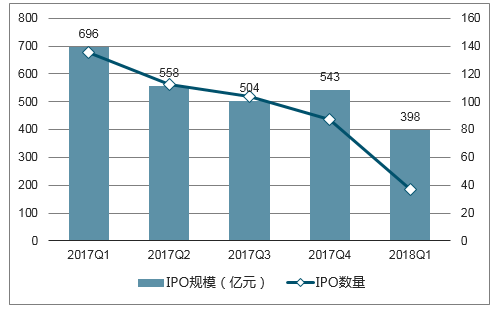

季度IPO規模及數量(2017Q1-2018Q1)

數據來源:公開資料整理

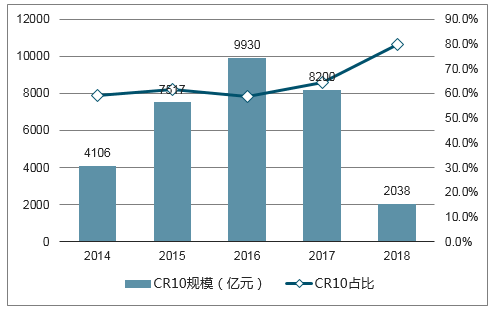

增發市場去年全年業績較弱,2018年一季度持續低迷,主要受再融資新規影響,企業融資受到限制,市場處于調整狀態,同IPO一樣集中度大幅提升。

年度增發CR10規模及占比(2014-2018Q1)

數據來源:公開資料整理

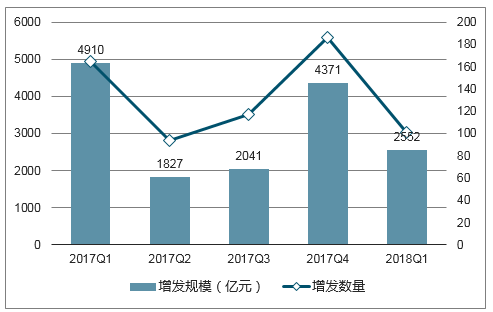

季度增發規模及數量(2017Q1-2018Q1)

數據來源:公開資料整理

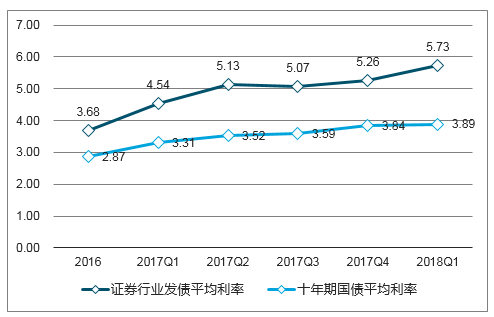

債券承銷主力為銀行,因此集中度未見明顯上升。1季度發債規模同比上升,但近期債券違約事件增多,對買債動力造成影響,一定程度上將傳導至發行端。

年度債承CR10規模及占比(2014-2018Q1)

數據來源:公開資料整理

季度債承規模及數量(2017Q1-2018Q1)

數據來源:公開資料整理

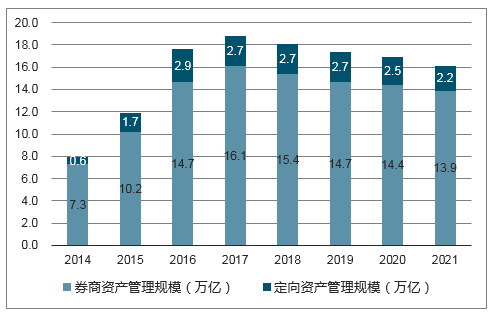

資管新規明確券商回歸主動管理,收緊甚至取消通道業務,季度數據來看定向資管規模逐漸減小,預計通道業務會以平緩的方式逐步退出。整體資管規模有所下降,因為短期內從被動轉主動需經歷陣痛,整體規模將先快速下降再緩慢回升。

證券行業資產管理規模(2014-2018Q1)

數據來源:公開資料整理

信用業務收入逐步上升趨于穩定,已成為券商業績的重要組成部分,由于券商資金成本的上升,利息凈收入及占比有所下降。

證券行業信用業務收入及占比(2012-2018Q1)

數據來源:公開資料整理

券商資金成本變化情況(2016-2018Q1)

數據來源:公開資料整理

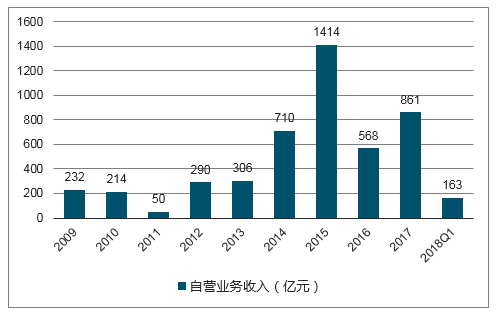

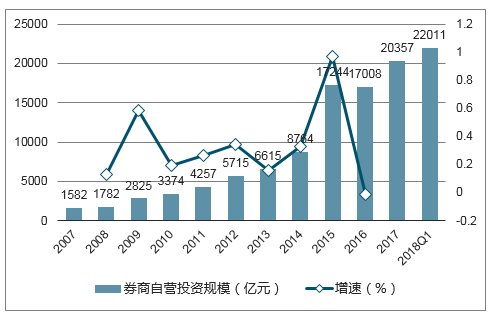

券商自營業務收入為經營業績主要來源接近30%,2017年僅次于經紀業務。2017年規模提升主要來自于權益,2018年Q1更多是受固收投資的提升影響。

證券行業自營業務收入及占比(2008-2018Q1)

數據來源:公開資料整理

券商自營投資規模(2007-2018Q1)

數據來源:公開資料整理

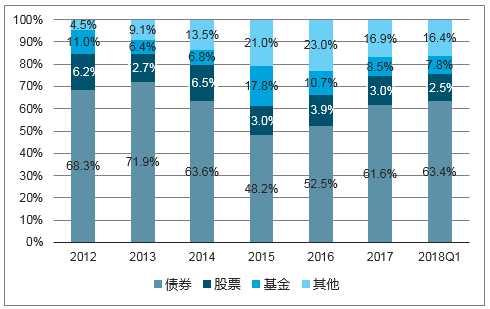

券商自營結構(2007-2018Q1)

數據來源:公開資料整理

從與市場的交流結果來看,資金對券商板塊的投資意愿很低,基本處于超低配狀態。整體估值水平雖然一直處于歷史極低位,但預期依舊非常悲觀。反過來說,一旦邊際改善確立,板塊上升的空間和動能都將非常巨大。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國證券行業市場運行態勢及發展戰略研判報告

《2026-2032年中國證券行業市場運行態勢及發展戰略研判報告 》共七章,包含中國證券市場生態體系梳理及布局狀況解析,中國證券機構發展布局案例研究,中國證券行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國證券行業進入壁壘、發展歷程、市場政策匯總、產業鏈圖譜、經營現狀、競爭格局及發展趨勢研判:中信證券營業收入遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)