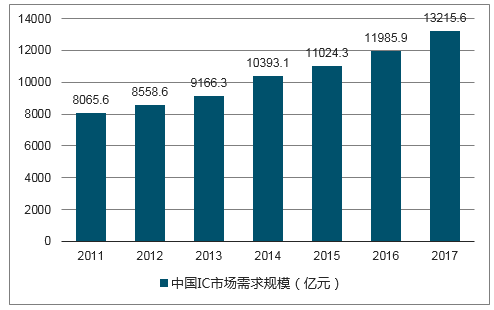

近幾年隨著國內電子行業的崛起,智能手機、平板電腦、汽車電子、工業控制、儀器儀表以及智能家居等物聯網市場快速發展,已在全球市場占據領先地位,同時對各類集成電路(IC)產品需求不斷增長。2000年我國IC市場消費規模僅為945億元人民幣,到2017年已突破1.3萬億,占當年全球半導體產量的50%以上。

2017年我國半導體市場規模超過1.3萬億

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國半導體集成電路行業市場深度調查及投資前景分析報告》

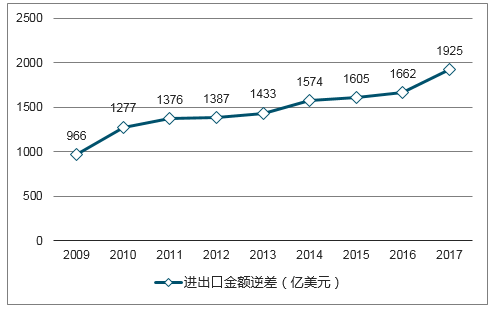

與國內IC市場快速發展相伴隨的是我國每年均需要大量進口半導體產品。2017年半導體行業進口額高達2587億美元,產生貿易逆差達1925億美元。

2017年我國半導體貿易逆差達到1925億美元

數據來源:公開資料整理

近年國內IC產業高速發展,2010年國內IC行業銷售額為1342億元人民幣,2017年實現銷售額5427億元,平均年復合增長率高達22.1%,遠高于全球行業整體增速。

2010-2017年中國IC行業年復合增長速率達到22.1%(億元)

數據來源:公開資料整理

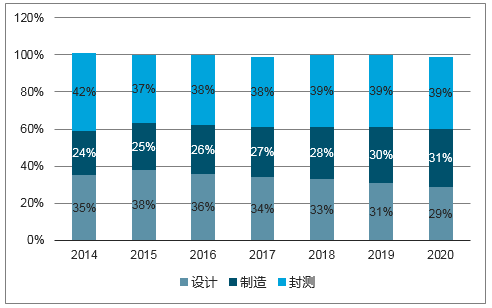

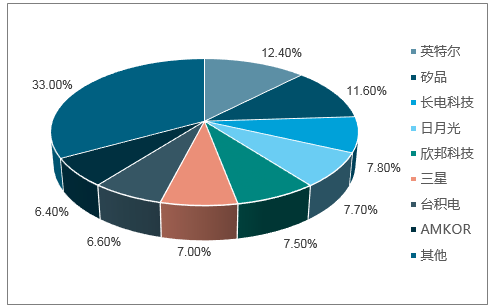

IC封裝測試行業特性與晶圓代工類似,以成本優勢和資本優勢作為重要的競爭力,但相對而言對資本的需求低,成本優勢更加顯著,技術難度也更低,因此成為中國企業進軍IC行業的突破口。2017年封測行業收入占全國IC行業總收入的39%。中國企業長電科技以7.8%的市場份額,超過日月光、安靠(Amkor)、臺積電及三星等公司,位列全球先進封裝行業第三。

國內封裝企業已進入國際前列

數據來源:公開資料整理

據數據顯示,2017年-2020年,全球將新建62座晶圓廠投運營運,其中26座落戶中國,占比高達42%。2017年中國境內有6座新建的晶圓廠投產,2018年將達到峰值,預計將有多達13座晶圓廠投產。根據我們的統計,近兩年內國內開工建設及計劃建設的IC項目投資總額高達1萬億元人民幣。

根據預計2018年全球晶圓設備市場規模將超過630億美元,其中來自中國與韓國的需求是帶動增長的主要因素。國內半導體項目投資高峰無疑也將帶來新一輪設備采購的高峰,利好半導體專用設備廠商。預計2018年中國地區半導體專用設備年市場規模將超過120億美元。

根據國家統計局數據統計:2018年1-5月,中國集成電路產量累計達692.7億塊,同比增長14.6%;2017年中國集成電路產量累計達1564.9億塊,同比增長18.2%。

2010-2018年中國集成電路產量統計

日期 | 產量(億塊) | 同比增長(%) |

2010年 | 652.6 | 30.7 |

2011年 | 761.8 | 6.5 |

2012年 | 830.31 | 9.3 |

2013年 | 867.6 | 10.4 |

2014年 | 1034.82 | 12.9 |

2015年 | 1087.1 | 6.8 |

2016年 | 1329.2 | 21 |

2017年 | 1564.9 | 18.2 |

2018年1-5月 | 692.7 | 14.6 |

數據來源:國家統計局,智研咨詢整理

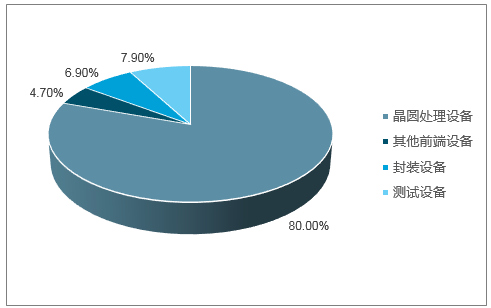

2016年全球半導體設備銷售額中晶圓處理設備占比為80%、測試設備占比為7.90%、封裝設備占比為6.90%、其他前段設備占比為4.70%。

測試設備占半導體設備市場7.90%份額

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國半導體先進封裝行業市場全景評估及投資前景研判報告

《2026-2032年中國半導體先進封裝行業市場全景評估及投資前景研判報告》共九章,包含全球及中國半導體先進封裝企業案例解析,中國半導體先進封裝行業政策環境及發展潛力,中國半導體先進封裝行業投資策略及規劃建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢