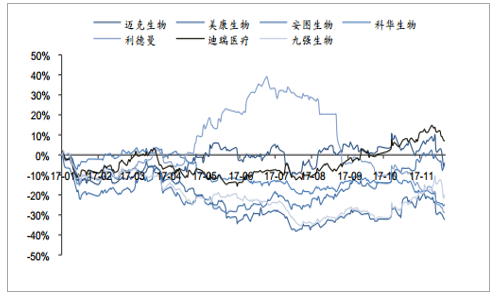

2017 年 IVD 行業整體行情表現欠佳,主要原因一方面是傳統的生化診斷產品增速下降,而且生化產品在國產 IVD 企業中占比又較大;另一方面 IVD 上市公司前期過高的估值需要時間消化,估值和業績雙重壓力導致板塊行情較弱。

IVD 生產企業 2017 年漲跌幅(截止 11 月 27 日)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2023年中國(IVD)體外診斷行業市場深度調研及發展前景分析報告》

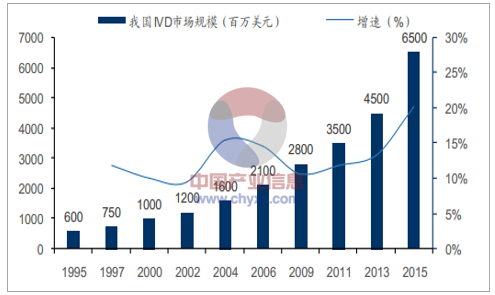

IVD 市場保持 15%以上增長, 細分領域分化明顯。 2017 年我國 IVD 市場總規模預計約 600 億元。受市場規模基數低、醫療服務需求增長、檢測技術更新換代等因素推動, 我國 IVD 市場仍將保持超越醫藥行業平均的增速, 預計未來三年復合增速約為 15%。

我國 IVD 市場規模及增速估計

數據來源:公開資料整理

化學發光將是未來 3-5 年國產替代的主要戰場。 IVD 細分領域較多,生化和免疫兩大領域在臨床占比最大。 國內生化試劑生產較為成熟, 國產替代基本完成,國內產品同質化競爭激烈。相比之下, 免疫診斷則處于國產對進口替代、 化學發光對傳統酶聯免疫方法學替代的黃金時期。 一方面,化學發光國產產品占比不到 10%, 90%以上的市場被進口廠家壟斷, 進口替代空間較大。 另一方面,免疫診斷在整個 IVD 市場中占比超過 30%,預計 2016 年市場空間超 200 億,化學發光替代酶聯免疫已是趨勢, 相對于增速放慢的生化產品仍將保持 25%以上的快速增長。率先布局者優勢明顯。 由于化學發光系統封閉化特點,率先布局的公司依靠前期投入的儀器,已進入試劑放量增長期,包括上市公司安圖生物、邁克生物,非上市公司新產業、邁瑞醫療等,這 4 家公司已成為化學發光第一梯隊;科華生物、利德曼布局相對較晚,目前試劑銷售還未出現放量,屬第二梯隊;而尚未布局化學發光的企業則將錯失這一輪由化學發光帶動 IVD 高速增長期。

全自動化學發光儀銷量比較

- | 每年銷量(臺) | 累 計銷量(臺) | |||||

- | 2012 | 2013 | 2014 | 2015 | 2016 | ||

新產業 | 國內 | 500 | 569 | 628 | 732 | - | 2429 |

國外 | 300 | 425 | 544 | 894 | - | 2163 | |

安圖生物 | - | - | 74 | 283 | 613 | - | 970 |

邁瑞醫療 | - | - | - | - | - | - | 約 1000 |

邁克生物 | - | 6 | 107 | 291 | 509 | 430 | 1500 |

利德曼 | - | 0 | 0 | - | - | - | 較少 |

科華生物 | - | 0 | 0 | 0 | - | - | 較少 |

數據來源:公開資料整理

從經銷流通的角度來看, 終端的銷售模式從單一儀器試劑銷售向集約化打包采購發展。 這種打包采購模式符合醫院控制整體費用,通過帶量采購降低成本的需求。對于 IVD 公司來說, 只有具備完善的產品線才能滿足醫院客戶的需求。推薦邁克生物, 具備全產品線+化學發光+渠道外延三重優勢。 公司通過前期代理國外品牌產品實現了生化、免疫、血液、微生物、分子診斷全線覆蓋,且較早投入自主研發了化學發光檢測儀器, 目前試劑銷售收入處于高速增長期。銷售渠道上,立足西南逐步在全國通過合作設立子公司的方式打入當地市場, 外延并購持續貢獻并表業績。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國體外診斷(IVD)儀器行業市場運行格局及未來趨勢研判報告

《2024-2030年中國體外診斷(IVD)儀器行業市場運行格局及未來趨勢研判報告》共八章,包含中國體外診斷(IVD)儀器產業鏈全景梳理及布局狀況研究,中國體外診斷(IVD)儀器企業布局案例研究,中國體外診斷(IVD)儀器行業市場前瞻及戰略布局策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國木薯行業相關政策匯總、產業鏈、種植規模、進出口貿易、競爭格局及未來發展趨勢分析:企業主要分布在廣東、廣西等地[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年全球及中國汽車連接器行業產業鏈、市場規模、競爭格局及發展趨勢分析:汽車連接器市場需求顯著增長,未來市場空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趨勢研判!2026年全球及中國AI互連產品行業產業鏈、市場規模、競爭格局及發展趨勢:中國市場需求遠超其他地區[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國光伏建筑一體化(BIPV)行業產業鏈、安裝量及重點企業分析::雙碳與節能標準雙輪驅動,BIPV產業加速成型[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)