一、行業(yè)在國(guó)民經(jīng)濟(jì)中的地位

乳制品工業(yè)是重要的民生工業(yè),根據(jù)報(bào)告,乳制品加工屬于牧產(chǎn)品加工行業(yè),系國(guó)家鼓勵(lì)類產(chǎn)業(yè)。隨著國(guó)民經(jīng)濟(jì)的發(fā)展和人民生活水平的提高,越來(lái)越多的消費(fèi)者把乳制品作為日常生活中的一種營(yíng)養(yǎng)品食用。因此,乳制品行業(yè)的工業(yè)總產(chǎn)值也不斷增加,在國(guó)民經(jīng)濟(jì)中的比重不斷得到提高。工業(yè)總產(chǎn)值由 2007 年的 1,329.01 億元提高到 2016 年的 3,503.89 億元,年復(fù)合增長(zhǎng)率為 11.37%。盡管在 2008 年由于三聚氰胺事件的影響,國(guó)內(nèi)乳制品行業(yè)出現(xiàn)了一定的波動(dòng),但在經(jīng)歷了一段時(shí)間的調(diào)整之后,全行業(yè)仍然保持持續(xù)增長(zhǎng)的態(tài)勢(shì)。

2007-2016年我國(guó)乳制品工業(yè)產(chǎn)值

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

世界衛(wèi)生組織把人均乳制品消費(fèi)量作為衡量一個(gè)國(guó)家人民生活水平的重要指標(biāo)之一。發(fā)展奶業(yè)是增強(qiáng)國(guó)民體質(zhì),尤其是改善青少年?duì)I養(yǎng)與健康的重要選擇,也是建設(shè)健康中國(guó)的必要前提和重要標(biāo)志。

乳制品工業(yè)作為我國(guó)奶業(yè)發(fā)展中的關(guān)鍵一環(huán),是推動(dòng)一、二、三產(chǎn)業(yè)協(xié)調(diào)發(fā)展的重要支柱產(chǎn)業(yè)。發(fā)展乳制品工業(yè)對(duì)于改善城鄉(xiāng)居民膳食結(jié)構(gòu)、提高國(guó)民身體素質(zhì)、提高人民生活水平具有很大推動(dòng)作用,對(duì)于帶動(dòng)畜牧業(yè)和食品機(jī)械、包裝、現(xiàn)代物流等相關(guān)產(chǎn)業(yè)發(fā)展也具有重要意義。

二、行業(yè)發(fā)展現(xiàn)狀

中國(guó)乳制品行業(yè)起步晚、起點(diǎn)低,從 1997 年開(kāi)始進(jìn)入高速增長(zhǎng)階段,發(fā)展迅速。2008 年的“三聚氰胺”事件對(duì)乳品行業(yè)帶來(lái)了重大打擊,不少乳品企業(yè)的生產(chǎn)近乎陷入停滯狀態(tài),整個(gè)行業(yè)的總產(chǎn)量也因此而出現(xiàn)了負(fù)增長(zhǎng)。“三聚氰胺”事件后,國(guó)家對(duì)乳品行業(yè)的整頓及企業(yè)對(duì)安全生產(chǎn)意識(shí)的強(qiáng)化,中國(guó)乳品行業(yè)進(jìn)入復(fù)蘇期,行業(yè)產(chǎn)量、產(chǎn)值和銷售收入均呈現(xiàn)緩慢平穩(wěn)回升態(tài)勢(shì),國(guó)內(nèi)乳制品消費(fèi)市場(chǎng)開(kāi)始回暖,消費(fèi)逐步趨于理性。具體而言,我國(guó)的乳制品行業(yè)可以分為三個(gè)階段:

階段 | 時(shí)期 | 特點(diǎn) |

第一階段 | 1997-2007年的快速擴(kuò)張期 | 2007年我國(guó)奶牛存欄1,218.9萬(wàn)頭,生鮮乳產(chǎn)量3,525.24萬(wàn)噸,期間 2001、2004 年和 2006 年分別跨越 1,000 萬(wàn)噸、2,000 萬(wàn)噸和 3,000 萬(wàn)噸大關(guān)。 |

第二階段 | 2008 年“三聚氰胺”事件后的調(diào)整轉(zhuǎn)型期 | 在經(jīng)歷短期的下降及調(diào)整之后,乳業(yè)從 2010 年起逐步恢復(fù),直至 2013 年實(shí)現(xiàn)生鮮乳產(chǎn)量 3,531.42 萬(wàn)噸。 |

第三階段 | 2014 年至今的穩(wěn)定發(fā)展期 | 經(jīng)歷了 2010 年的資質(zhì)審查調(diào)整,2013 年的奶源波動(dòng),2014 年開(kāi)始行業(yè)再次進(jìn)入穩(wěn)定發(fā)展期。 |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

總體來(lái)看,隨著市場(chǎng)經(jīng)濟(jì)的發(fā)展,我國(guó)乳制品加工行業(yè)得到了迅速的發(fā)展,近十年間的乳制品產(chǎn)量、乳牛存欄量以及人均乳制品消費(fèi)量,均快速成長(zhǎng)。乳制品產(chǎn)量從 2007 年的 1,787.44 萬(wàn)噸增加到 2016 年的 2,993.20 萬(wàn)噸,年均復(fù)合增長(zhǎng)率為 5.90%;奶牛存欄量從 2007 年的 1,218.9 萬(wàn)頭,增長(zhǎng)到 2015 年的 1,507.2 萬(wàn)頭,年均復(fù)合增長(zhǎng)率為 2.69%。

三、行業(yè)供給情況

我國(guó)牛奶產(chǎn)量近十年存在一定的波動(dòng),主要受氣候、價(jià)格、進(jìn)口等因素的影響,但總體產(chǎn)量較高,波動(dòng)幅度較小。2016 年牛奶產(chǎn)量相比 2015 年下降 4.06%,由于進(jìn)口牛奶作為原料奶的有效補(bǔ)充,國(guó)內(nèi)牛奶產(chǎn)量的小幅下降并不影響乳制品加工企業(yè)的奶源供給。

2007-2016年我國(guó)牛奶產(chǎn)量情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

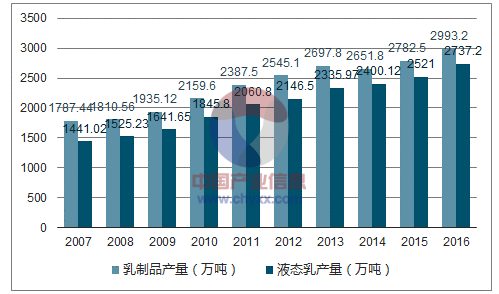

2007年至2016 年,我國(guó)乳制品產(chǎn)量呈現(xiàn)穩(wěn)步增長(zhǎng)的趨勢(shì),2016 乳制品產(chǎn)量2,993.20萬(wàn)噸,相比2015年的2,782.50萬(wàn)噸,增長(zhǎng)7.57%,其中液體乳產(chǎn)量2,737.20萬(wàn)噸,相比 2015 年的 2,521.00 萬(wàn)噸,增長(zhǎng) 8.58%。液體乳市場(chǎng)近十年呈現(xiàn)快速增長(zhǎng)態(tài)勢(shì),其占乳制品產(chǎn)量的比例從 2007 年的 80.62%增長(zhǎng)到 2016 年的 91.45%,液體乳對(duì)整個(gè)乳制品行業(yè)成長(zhǎng)的貢獻(xiàn)明顯。

2007-2016年我國(guó)乳制品及液體乳產(chǎn)量情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

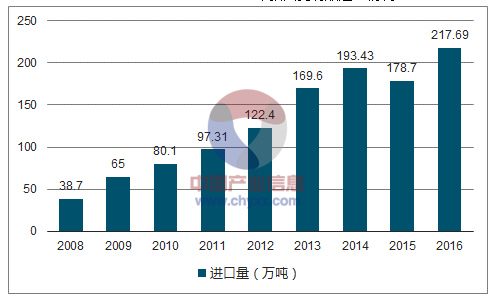

2008 年以來(lái),我國(guó)從國(guó)外進(jìn)口的乳制品數(shù)量和金額呈上升趨勢(shì)。2016 年乳制品進(jìn)口總量為 217.69 萬(wàn)噸,比 2008 年增長(zhǎng) 4.63 倍。2016 年進(jìn)口數(shù)量最大的前四種乳制品分別為液態(tài)奶、工業(yè)乳粉、乳清粉、嬰幼兒配方乳粉,分別占30.09%、27.85%、22.84%和 10.17%。進(jìn)口金額最大的前四種乳制品分別為嬰幼兒配方乳粉、工業(yè)乳粉、液態(tài)奶、乳清粉,分別占 47.17%、23.16%、10.69%和7.08%。

2008-2016年我國(guó)乳制品進(jìn)口情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

液態(tài)奶進(jìn)口自 2011 年開(kāi)始呈現(xiàn)快速增長(zhǎng)趨勢(shì),一是因?yàn)檫M(jìn)口液態(tài)奶種類多樣、價(jià)格較低,滿足了消費(fèi)者多樣化的需求;二是海運(yùn)條件改善降低了液態(tài)奶的進(jìn)口時(shí)間成本,電商代購(gòu)的興起提升了購(gòu)買的便利程度。雖然近幾年液態(tài)奶進(jìn)口量持續(xù)增長(zhǎng),但是增速已逐步放緩。2016 年液態(tài)奶進(jìn)口量約 65.50 萬(wàn)噸,占我國(guó)液態(tài)奶產(chǎn)量(2016 年產(chǎn)量為 2,737.20 萬(wàn)噸)的比例約為 2.39%。2009 年至 2015年,我國(guó)乳制品進(jìn)口以工業(yè)乳粉為主,2016 年液態(tài)奶進(jìn)口占比首次超過(guò)工業(yè)乳粉,液態(tài)奶進(jìn)口快速增長(zhǎng)給國(guó)內(nèi)以液體乳為主的乳制品加工企業(yè)帶來(lái)一定沖擊。

2009-2016年我國(guó)液態(tài)奶進(jìn)口情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

四、行業(yè)需求情況

隨著生活水平的提高,消費(fèi)者更加重視膳食結(jié)構(gòu)的改善,乳制品的消費(fèi)需求量呈明顯上升趨勢(shì)。2011-2016 年,中國(guó)乳制品消費(fèi)量從 2,480.5 萬(wàn)噸增至 3,204.7萬(wàn)噸,年均復(fù)合增長(zhǎng)率 5.26%。2015 年,我國(guó)人均乳制品(折合生鮮乳)消費(fèi)量36 公斤,其中人均液態(tài)奶消費(fèi)量 18.7 公斤,約為世界水平的 1/3,仍具有較大的增長(zhǎng)空間。

2011-2016年我國(guó)乳制品消費(fèi)總量

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

從乳制品消費(fèi)量分布來(lái)看,我國(guó)長(zhǎng)期的城鄉(xiāng)“二元結(jié)構(gòu)”狀況對(duì)城鄉(xiāng)居民乳制品消費(fèi)有著重要影響,城鎮(zhèn)居民乳制品消費(fèi)明顯高于農(nóng)村居民,一直是我國(guó)乳制品消費(fèi)的主體。我國(guó)城鎮(zhèn)居民牛奶消費(fèi)總體水平仍然不高,未來(lái)隨著產(chǎn)品質(zhì)量提升,市場(chǎng)管理規(guī)范,這部分群體仍具有較大的消費(fèi)提升空間。

五、行業(yè)發(fā)展趨勢(shì)

1、宏觀環(huán)境促進(jìn)消費(fèi)增長(zhǎng)

根據(jù)報(bào)告顯示,我國(guó)人均乳制品消費(fèi)量?jī)H為世界平均水平的 1/3、發(fā)展中國(guó)家的 1/2。隨著城鄉(xiāng)居民收入水平提高、城鎮(zhèn)化推進(jìn)和二胎政策的實(shí)施,奶類消費(fèi)有較大增長(zhǎng)潛力。預(yù)計(jì)到 2020 年,全國(guó)奶類總需求量為 5,800 萬(wàn)噸,年均增長(zhǎng) 3.1%,比“十二五”年均增速高 0.5 個(gè)百分點(diǎn)。

2、產(chǎn)品差異化程度提高

①大單品成為乳企重要利潤(rùn)來(lái)源

對(duì)于乳制品加工企業(yè)而言,不斷的產(chǎn)品創(chuàng)新、合理的產(chǎn)品結(jié)構(gòu)是企業(yè)保持核心競(jìng)爭(zhēng)力、穩(wěn)固市場(chǎng)份額的重要因素。以大單品為主的產(chǎn)品結(jié)構(gòu)成為行業(yè)發(fā)展趨勢(shì),大單品作為乳企的重要利潤(rùn)來(lái)源可為企業(yè)提供穩(wěn)定的現(xiàn)金流、降低銷售費(fèi)用、提升品牌價(jià)值等。

由于行業(yè)的產(chǎn)品差異化程度逐步提高,大單品亦體現(xiàn)出差異化特征。全國(guó)性乳企產(chǎn)品創(chuàng)新能力、產(chǎn)品推廣能力具有較強(qiáng)優(yōu)勢(shì),新產(chǎn)品、高端產(chǎn)品可快速培育成大單品并取得較高的市場(chǎng)份額,例如伊利股份、蒙牛乳業(yè)的純牛奶、有機(jī)奶、常溫酸奶系列產(chǎn)品。而區(qū)域性乳企的創(chuàng)新產(chǎn)品短時(shí)間、大面積推廣能力稍顯薄弱,大單品主要依賴于多年的市場(chǎng)積累。

未來(lái),區(qū)域性乳企突破全國(guó)市場(chǎng)的機(jī)會(huì)依舊存在,差異化的高利潤(rùn)產(chǎn)品是核心。其次,投入費(fèi)用建立品牌、打造維護(hù)終端的人員隊(duì)伍、電子信息系統(tǒng),在渠道全國(guó)化過(guò)程中,完善渠道管理體系,讓渠道深耕成為長(zhǎng)期可持續(xù)的增長(zhǎng)動(dòng)力。

②產(chǎn)品創(chuàng)新是行業(yè)發(fā)展主要驅(qū)動(dòng)因素

隨著消費(fèi)市場(chǎng)的變化,消費(fèi)升級(jí)需求成為市場(chǎng)增長(zhǎng)的主要驅(qū)動(dòng)因素,產(chǎn)品創(chuàng)新成為乳制品加工企業(yè)重要競(jìng)爭(zhēng)策略及重要利潤(rùn)來(lái)源。常溫酸奶是產(chǎn)品創(chuàng)新研發(fā)為乳制品行業(yè)帶來(lái)增長(zhǎng)動(dòng)力的成功案例之一,光明乳業(yè)的莫斯利安、伊利股份的安慕希和蒙牛乳業(yè)的純甄相繼成功撬動(dòng)常溫酸奶市場(chǎng)。在此之前,以伊利股份、蒙牛乳業(yè)為代表的高端液態(tài)奶產(chǎn)品亦體現(xiàn)出全國(guó)性乳企的產(chǎn)品創(chuàng)新能力。而區(qū)域性乳企的優(yōu)勢(shì)更多的集中于當(dāng)?shù)厥袌?chǎng)的深度耕耘,產(chǎn)品創(chuàng)新緊緊圍繞區(qū)域市場(chǎng)消費(fèi)者,從而形成差異化的產(chǎn)品競(jìng)爭(zhēng)策略。

3、消費(fèi)結(jié)構(gòu)逐步變化

整個(gè)乳制品消費(fèi)結(jié)構(gòu)中,液態(tài)奶和奶粉的占比較高。2012 年至 2016 年,經(jīng)過(guò)快速增長(zhǎng)之后,我國(guó)液態(tài)奶和奶粉的消費(fèi)量趨于穩(wěn)定狀態(tài)。中國(guó)液態(tài)奶消費(fèi)結(jié)構(gòu)中,巴氏殺菌乳占 10%,超高溫滅菌乳占40.6%,發(fā)酵乳占 21.3%,調(diào)制乳占 28.1%。美國(guó)、澳大利亞等國(guó)巴氏殺菌乳占液態(tài)奶消費(fèi)總量的 80%以上,我國(guó)僅為 10%,相對(duì)偏低。未來(lái),我國(guó)消費(fèi)升級(jí)和消費(fèi)結(jié)構(gòu)的優(yōu)化也將為乳制品加工企業(yè)在低溫領(lǐng)域提供新的發(fā)展契機(jī)。區(qū)域性乳企相比全國(guó)性乳企,專注于特定區(qū)域的渠道和消費(fèi)者口感需求,在低溫領(lǐng)域形成較為顯著的本地品牌優(yōu)勢(shì)。未來(lái)借助消費(fèi)者驅(qū)動(dòng),區(qū)域性乳企在低溫領(lǐng)域的發(fā)力,具備長(zhǎng)期高速可持續(xù)性增長(zhǎng)潛力。

4、銷售渠道多元化

我國(guó)乳制品行業(yè)的渠道滲透率仍然具有提升空間,但渠道的多元化特征、市場(chǎng)的廣泛分布特征以及乳制品加工企業(yè)自身的特征,使得各乳企采用差異化的競(jìng)爭(zhēng)策略。對(duì)于乳制品銷售而言,銷售渠道一般分為現(xiàn)代渠道、傳統(tǒng)渠道、特殊渠道、電商渠道。

現(xiàn)代渠道主要包括商場(chǎng)、便利連鎖、購(gòu)物中心等,其依靠可標(biāo)準(zhǔn)化的核心經(jīng)營(yíng)要點(diǎn),迅速?gòu)?fù)制和擴(kuò)張形成連鎖規(guī)模化,并在供應(yīng)鏈中日益獨(dú)顯強(qiáng)勢(shì)地位。在現(xiàn)代渠道中,乳企面臨的挑戰(zhàn)不僅來(lái)自品牌的競(jìng)爭(zhēng),同時(shí)要面臨營(yíng)銷資源控制權(quán)的爭(zhēng)奪。傳統(tǒng)渠道主要包括批發(fā)市場(chǎng)、農(nóng)貿(mào)市場(chǎng)、雜貨店等。由于傳統(tǒng)渠道存在終端數(shù)量多、分布散、單體營(yíng)業(yè)額相對(duì)較低的特點(diǎn),因此傳統(tǒng)渠道中,乳企在產(chǎn)品組合、定價(jià)、促銷等政策方面具有較高的決定權(quán),渠道運(yùn)營(yíng)成本主要體現(xiàn)在銷售返利、活動(dòng)支持等方面。特殊渠道主要包括學(xué)校、醫(yī)院、電影院、飯店等,特殊渠道客戶主要為直銷客戶,運(yùn)營(yíng)成本低,但對(duì)乳企的收入貢獻(xiàn)有限。電商渠道近年來(lái)伴隨互聯(lián)網(wǎng)的快速發(fā)展形成,主要包括天貓、京東、微信等電商平臺(tái),電商渠道成本低,直接對(duì)應(yīng)終端消費(fèi)者,輻射半徑廣,成長(zhǎng)空間較大,電商渠道有助于乳企大單品、新產(chǎn)品的推廣。同時(shí),電商渠道與其他渠道的結(jié)合,O2O 運(yùn)營(yíng)模式的形成,可為消費(fèi)者提供多樣化、便捷化的購(gòu)物方式。

5、農(nóng)村市場(chǎng)消費(fèi)潛力巨大

近年來(lái),我國(guó)農(nóng)村居民消費(fèi)水平持續(xù)高速增長(zhǎng),從 2007 年的 3,538 元增長(zhǎng)至 2016 年的 10,752 元,年均復(fù)合增長(zhǎng)率 13.15%,高于城鎮(zhèn)居民消費(fèi)水平增長(zhǎng)率。隨著收入的增加,農(nóng)村居民在膳食結(jié)構(gòu)上減少了糧油消費(fèi)量,增加有利于健康的其他食品消費(fèi)量。乳制品消費(fèi)量增速遠(yuǎn)高于蛋類、水產(chǎn)品和瓜果類的增速,已逐漸成為農(nóng)村居民飲食結(jié)構(gòu)的重要組成部分。目前,我國(guó)農(nóng)村人口占比仍高達(dá) 43%左右,三四線城市及農(nóng)村鄉(xiāng)鎮(zhèn)市場(chǎng)將成為未來(lái)乳制品銷售布局的新增長(zhǎng)點(diǎn)。

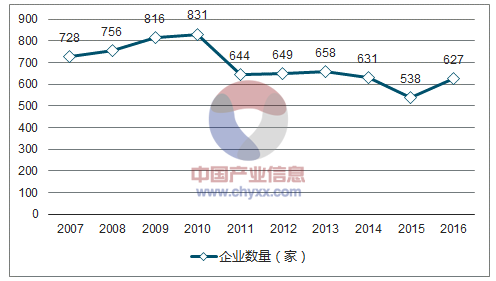

6、行業(yè)集中度不斷提高

近年來(lái),隨著國(guó)家對(duì)乳制品加工業(yè)市場(chǎng)準(zhǔn)入的嚴(yán)格限制以及對(duì)現(xiàn)有乳制品加工企業(yè)的整頓,我國(guó)乳品行業(yè)的市場(chǎng)集中度有所提高,市場(chǎng)份額開(kāi)始轉(zhuǎn)向品牌知名度高、實(shí)力強(qiáng)、規(guī)模效益顯著的大企業(yè)。特別是一些大型乳品企業(yè)通過(guò)資產(chǎn)重組、兼并收購(gòu)等方式,擴(kuò)大了規(guī)模,加強(qiáng)了對(duì)奶源以及銷售渠道的控制。未來(lái)這種趨勢(shì)將更加明顯:全國(guó)市場(chǎng)份額高度集中于全國(guó)一線品牌,區(qū)域市場(chǎng)份額高度集中于區(qū)域強(qiáng)勢(shì)品牌。除此之外,在產(chǎn)品和渠道層面均無(wú)競(jìng)爭(zhēng)優(yōu)勢(shì)的中小企業(yè)面臨被淘汰的命運(yùn)。

根據(jù)數(shù)據(jù)顯示:2016 年末,中國(guó)規(guī)模以上乳制品加工企業(yè)(年銷售額 2,000 萬(wàn)元以上)627 家,比 2008 年減少 100 余家,銷售額排名前 15 位的乳制品加工企業(yè)銷售額為 1,794 億元,約占全國(guó)銷售總額的 53.9%。

2007-2016年我國(guó)乳制品加工企業(yè)數(shù)量變化情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2018-2024年中國(guó)乳制品行業(yè)市場(chǎng)分析預(yù)測(cè)及投資戰(zhàn)略研究報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)乳制品行業(yè)市場(chǎng)運(yùn)營(yíng)態(tài)勢(shì)及投資前景趨勢(shì)報(bào)告

《2026-2032年中國(guó)乳制品行業(yè)市場(chǎng)運(yùn)營(yíng)態(tài)勢(shì)及投資前景趨勢(shì)報(bào)告》共十五章,包含乳制品行業(yè)發(fā)展趨勢(shì)預(yù)測(cè), 我國(guó)乳制品行業(yè)發(fā)展策略探討, 乳制品行業(yè)投資前景與風(fēng)險(xiǎn)控制等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢