2017 年是監管年,以廣義基金為代表、投資風格激進、賭性強的的交易盤成為了市場的主導,原本屬于債券市場壓倉石的銀行表內配置盤弱勢缺位。兩者的力量強弱對比造就了2017年收益率大起大落,中樞在波動中上移的市場格局。

2018 年,在宏觀基本面繼續下行、通脹壓力上漲、監管繼續發力的復雜背景之下,過往的交易盤與配置盤又會有怎樣的變與不變呢?

(一)資管業態重構下的廣義基金該何去何從?

在2014-2016 年三年時間里,廣義基金迅速崛起成為債券市場的重要參與者,依靠的是零售與同業兩端的力量。零售端在金融脫媒大勢下,原本屬于銀行表內的居民與企業存款流向能獲得市場收益率的公募與理財產品;同業端在貨幣寬松與實體信用風險升高的條件下,流動性充裕的銀行直接購買同業理財、貨基與券商集合定向等金融產品,或先低價吸收同業負債,再購買同業理財、貨基與券商集合定向等進行套利。同業理財、券商集合定向與貨基等金融產品在配資產時,又會選擇性的配一些同業存單等銀行同業負債工具,進而形成一個循環派生流動性的閉環結構。

各大資管產品的規模變化(萬億)

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2023年中國債券組合投資行業競爭態勢及投資戰略研究報告》

2017年零售端由于市場利率與不敏感的存款利率利差拉大,較往年有著更強的動力,為債券市場貢獻了重要的增量資金,但在受益群體上有所分化。公募基金尤其是貨幣型基金由于銷售渠道的覆蓋面廣、完善,在零售端有著先天的優勢,且在流動性偏緊的2017年,無論是放回購、買存單或短久期高等級的信用債與利率債都有著較高的收益率,因而在2017年前三季度取得了較好的成績。銀行零售理財借助營業網點多以及剛兌等優勢,在2017年同業理財表現不佳但收益率持續攀升的情況下,規模也實現了一定的擴張。但對于絕大多數的券商資管而言,因為此前一直專攻于機構客戶,在短時間內要在線下下沉渠道擴張零售,不僅面臨著人員與成本的制約,還面臨著品牌認可度不佳、募集資金不滿等問題,因而效果并不好。

貨幣基金在2017年流動性偏緊格局下,規模快速擴張

資料來源:公開資料整理

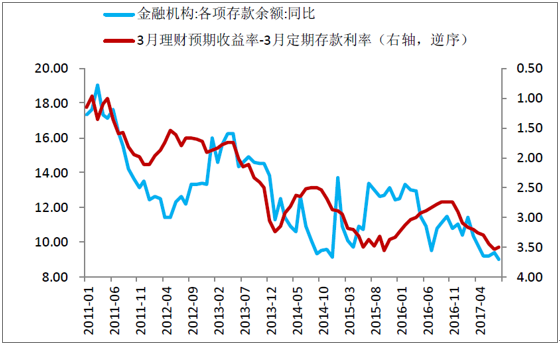

廣義基金在零售端的強勢是近些年來金融脫媒加劇的重要表現,具有內生于利率的特征,即當利率高時會加重,但利率低時則會自動減弱(圖表9)。要判斷未來廣義基金在零售端的變化,在某種程度上可以看做是判斷未來市場利率的變化,因此對于零售端在2018 年的變化,很難脫離其他方面獨立來考慮,其力度與增速有較大的不確定性。

資管產品收益率與存款利率利差拉大,帶來零售端資金,但存款流失

資料來源:公開資料整理

但可以確認的一點是,在人們理財意識覺醒以及互聯網技術與金融結合愈發緊密的現在,中長期金融脫煤的趨勢是確定的,廣義基金在零售端的強勢不會是曇花一現,只是在短期的強度取決于利率的高低。

同業端因為持續的防風險嚴監管政策,2017年以消化浮虧存量為主,新增量不多,即使有,也有著比以往更高的成本,不少中小機構的報價已經在5.5%-6%甚至更高的水平。這使得廣義基金2017年在投資行為上的賭性進一步加重,信用利差、套利空間被進一步壓縮。以現有的政策文件以及后續的發展來看,2018 年廣義基金在同業端可能會延續2017年的局面,以存量資金的博弈為主,并逐漸到期自動退出,新增資金的量可能仍然較少,但在結構上可能會開始出現凈值型產品的資金替代預期收益型產品資金的變化。

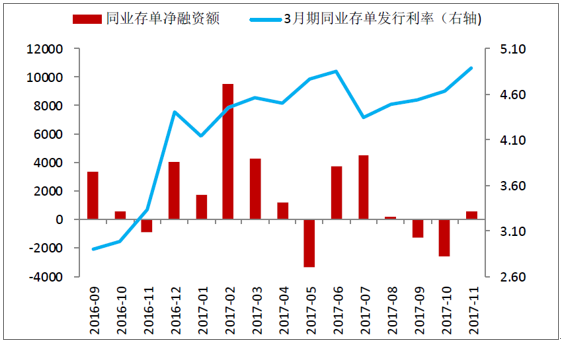

同業存單凈融資在逐漸減少,但仍有放量,發行利率中樞仍是高位

資料來源:公開資料整理

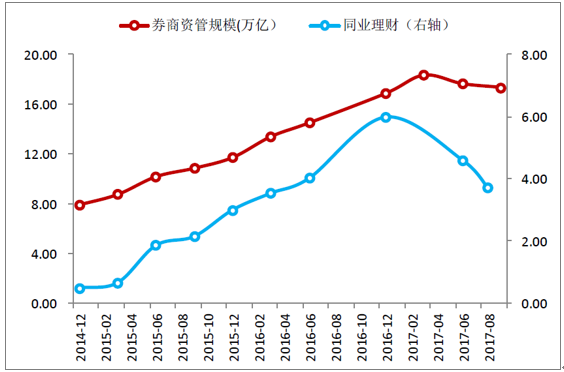

券商資管與同業理財規模在縮減,同業端難有新增資金

資料來源:公開資料整理

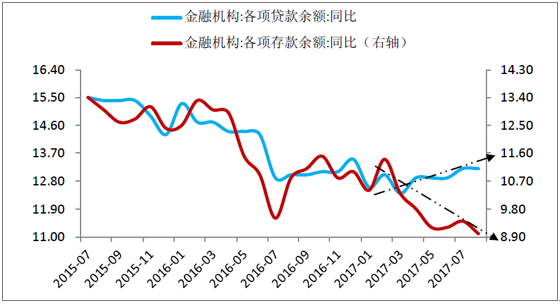

2017年銀行表內貸款高增,但存款低增,兩者出現裂口

資料來源:公開資料整理

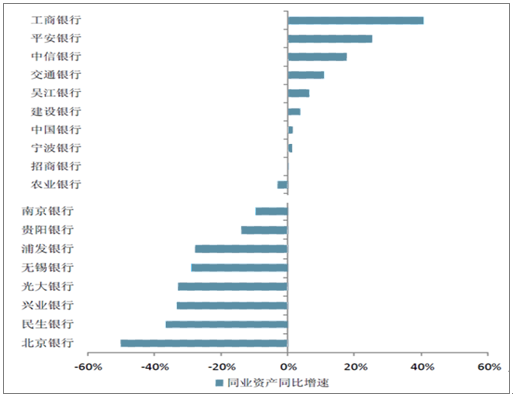

上市銀行的同業資產項目2017年有較大幅度的減少

資料來源:公開資料整理

貨幣政策的實施在2014 年外匯占款開始大幅流出后,采取的常規手段是調節OMO+MLF 的價與量來實現政策調控的目的,但這種OMO+MLF 的調控手段存在較大的局限性:1)流動性的投放只面向一級交易商,絕大部分中小銀行難以直接接受到央行的流動性,進而只能依賴于同業,造成同業流動性與結構的不穩定;2)期限短,不穩定,量的多少完全掌控在央行手中;3)價格與無成本的準備金相比高了不少。

在2016 年四季度后,央行貨幣政策開始轉向邊際收緊,采取“削峰填谷”的投放策略來滿足銀行系統的流動性需求,維持資金面的緊平衡。超儲率在這樣的策略之下,一直處于在低位,且短期內容易反復,波動較大,配置力量難以被激活,銀行間市場流動性的價格在低水位與高基準價格的引導下,逐漸水漲船高也削弱了配置盤的配置需求。

央行利用OMO+MLF 投放的流動性維持穩定,但加權利率在不斷攀升

資料來源:公開資料整理

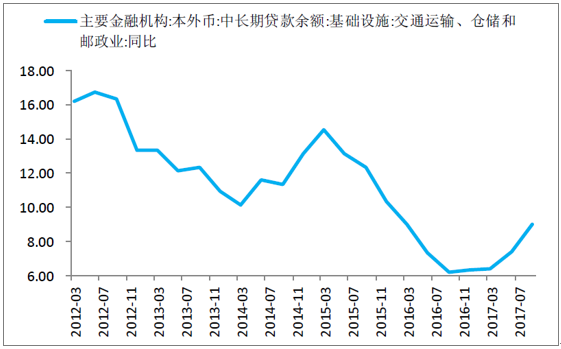

金融機構投向基建行業的貸款增速開始大幅反彈

資料來源:公開資料整理

2018 年地方債務發行規模總額能達到5.5 萬億,高于2017 年,低于2016 年,且主要集中在一二季度。這可能會給銀行表內資產帶來支撐,再結合融資需求短期內仍顯韌性,單看資產端的話,一二季度的債券市場仍然面臨著較強的壓力,在表內負債也不給力的情況下,配置盤可能仍然會被壓制。

地方債供給集中在2018 年前兩個季度

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國債券行業運營現狀及投資戰略咨詢報告

《2024-2030年中國債券行業運營現狀及投資戰略咨詢報告》共十章,包含2024-2030年債券行業競爭形勢及策略,債券市場投資機構經營分析,債券行業投資機會與市場前景等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢