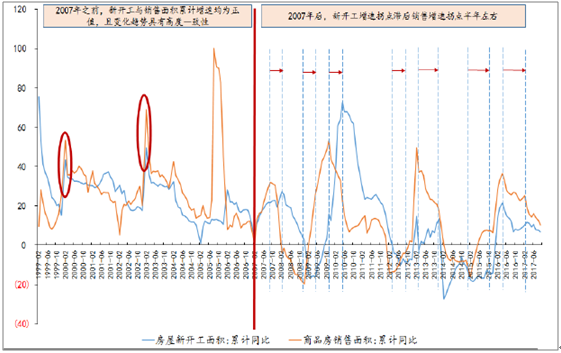

一、新開工與銷售面積累計同比增速波動情況

銷售面積增速也是新開工面積的重要先行指標。2007年以前,房地產處于快速發展階段,市場供不應求(從凈復工大于0也可印證),銷售高速增長、新開工增速與銷售增速波動較為一致。2007年以后,房企開始以銷定產,新開工作為前端補庫存、其增速拐點一般滯后于銷售增速拐點半年左右。

新開工與銷售面積累計同比增速波動情況

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2022年中國房地產行業深度調研及投資前景預測報告》

銷售面積增速在2016年4月開始達到峰值36.5%,從2016年10月拐點確認、持續回落;新開工面積增速也在2016年4月達到峰值21.4%,從2017年4月確認拐點、持續回落。無論從歷史增速還是銷售持續回落看,新開工增速仍有下降空間。

M1-M2增速剪刀差是新開工面積增速的另一先行指標,一般M1-M2增速剪刀差拐點會先于新開工增速拐點4個月左右出現,且兩者變化方向基本一致。尤其在2009年4萬億投資激勵計劃出臺之后,這種先行傳導機制表現更加明顯。一般而言,M1增速大于M2,則企業活期存款增速高于企業定期存款和居民存款增速,表明企業和居民交易活躍,經濟景氣度上升。對于房地產而言,這表明房企到位資金增加、銷售回款增加,因此會對新開工產生積極影響。

2016年M1-M2增速剪刀差陡然擴大,7月見頂后緩降,新開工增速也從2017年3月開始持續回落。當前貨幣政策難放松,M1-M2增速剪刀差繼續下降,預計新開工增速將會繼續回落。

新開工面積同比增速與M2-M1剪刀差波動情況

資料來源:公開資料整理

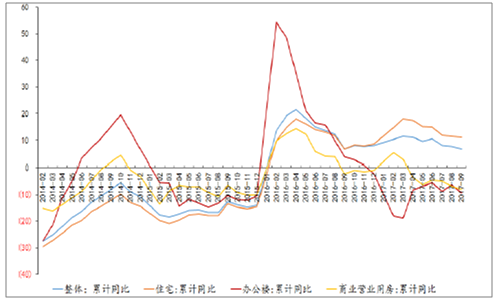

二、區域與業態結構分化,住宅和三四線在高位

2016年2月以來,新開工面積增速內部分化明顯,不同業態及不同能級城市差異明顯。

1、業態分化

截止2017年10月,住宅、辦公樓和商業營業用房新開工面積增速分別為9.5%、-9.1%和-8.8%,占比分別為71.4%、3.4%和11.7%。

2016年2月以來,各業態新開工增速開始出現分化,住宅受益于持續去庫存,增速保持相對高位,2017年3月達到高點18.1%后緩降至當前的11.1%;辦公樓和商業營業用房去化較慢、廣義庫存較高,因此新開工面積增速回落較快:辦公樓2016年12月增速由正轉負并維持-10%左右增速;商業營業用房從2017年4月開始,連續6月負增長,增速持續回落。

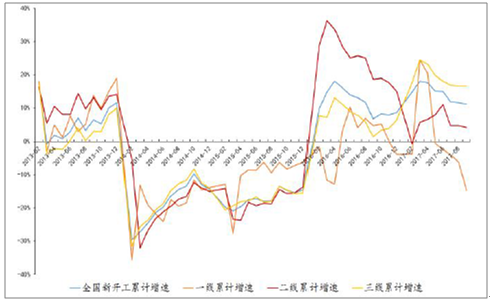

2、區域分化

截止2017年10月,一線、二線和三四線新開工面積增速分別為-17.6%、1.2%和10.3%,占比分別為4.1%、33.7%和62.2%。

2016年2月開始,一線、二線和三四線新開工面積增速出現顯著分化。2017年3月一線和三四線步入下行通道,其中:一線城市受銷售回落和2016年調控影響明顯,降幅持續擴大;三四線城市受益于去庫存和較高銷售增速,2017年3月達到高點18.1%后緩降,維持相對較高水平。2017年6月開始,由于銷售增速持續回落,二線城市新開工增速也持續緩降,由于低庫存和房企看好,降幅不大,維持1%強的低速增長。

新開工面積增速緩慢回落

資料來源:公開資料整理

當前竣工面積增速回落較快

資料來源:公開資料整理

三、新開工增速預測

新開工增速將繼續隨銷售回落和M1-M2增速差回落,預計2017年和2018年分別為2.6%和-6%。

1、2017年

預計一線、二線和三四線城市新開工增速均持續下行,其中一線和三四線壓力較大、二線微幅下降。前10月增速分別為-17.6%、1.2%和10.3%,預計全年增速分別為-23.2%、0.9%和5.9%。

按前10月占比進行驗證。2017年前10月,一線新開工面積增速持續陡降、三四線持續緩降,二線倒V型走勢,因此前10月累計新開工面積占全年比例,一線應該大幅上行、二線維持、三線小幅上行。按照此前一二三線新開工增速計算,三者2017年前10月累計新開工面積占全年分別為88.6%、83.1%和85.4%,相較于2016年的82.6%、82.8%和82%,符合變動趨勢判斷。

2、2018年

一線城市由于發展租賃住房、土地供應增加、銷售回暖,疊加2017年低基數,新開工增速有望回升。二線城市由于銷售持續緩降,疊加2017年較高基數,新開工增速大概率持續緩降,支撐因素在于低庫存、發展租賃住房,以及房企沖規模加大一二線推貨。三四線城市由于銷售回落壓力較大、棚改減少100萬套,新開工增速壓力較大;但和2014年不同,庫存有效去化和環一線城市發展形成支撐。預計一線、二線和三四線新開工增速分別為10%、-2.1%和-9.1%。

2017-2018年商品房新開工面積增速預測總表

- | 全國 | 一線 | 二線 | 三四線 |

2013-10 | 156,275 | 7,322 | 52,046 | 96,906 |

2013-12 | 201,208 | 9,795 | 66,336 | 125,077 |

2014-10 | 147,661 | 6,598 | 48,897 | 92,166 |

2014-12 | 179,592 | 8,572 | 59,571 | 111,449 |

2015-10 | 127,086 | 6,354 | 41,364 | 79,368 |

2015-12 | 154,454 | 8,262 | 51,534 | 94,659 |

2016-10 | 137,375 | 7,221 | 48,317 | 81,837 |

2016-12 | 166,928 | 8,744 | 58,324 | 99,860 |

2017-10 | 145,127 | 5,952 | 48,915 | 90,261 |

2013年前10月占比 | 77.7% | 74.8% | 78.5% | 77.5% |

2014年前10月占比 | 82.2% | 77.0% | 82.1% | 82.7% |

2015年前10月占比 | 82.3% | 76.9% | 80.3% | 83.8% |

2016年前10月占比 | 82.3% | 82.6% | 82.8% | 82.0% |

2017年前10月占比E | 84.7% | 88.6% | 83.1% | 85.4% |

2017年前10月增速 | 5.6% | -17.6% | 1.2% | 10.3% |

2017增速E | 2.6% | -23.2% | 0.9% | 5.9% |

2018增速E | -6.0% | 10.0% | -2.1% | -9.1% |

2017E | 171,302 | 6,719 | 58,832 | 105,751 |

2018E | 161,098 | 7,391 | 57,580 | 96,128 |

各線城市比例-2017.1-10 | 100% | 4.1% | 33.7% | 62.2% |

各線城市比例-2017 | 100% | 3.9% | 34.3% | 61.7% |

各線城市比例-2018 | 100% | 4.6% | 35.7% | 59.7% |

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告

《2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告》共八章,包含體育房地產的市場需求分析,體育+房地產開發案例,2026-2032年體育+房地產的發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢