一、有機硅行業概述

有機硅是指含有硅碳鍵(Si-C)、且至少有一個有機基團是直接與硅原子相連的一大門類化合物,包括各類小分子化合物和高分子聚合物。其中,以硅氧鍵(-Si-O-Si-)為骨架組成的聚硅氧烷,是有機硅化合物中為數最多、研究最深、應用最廣的一類,約占總用量的90%以上。因此,狹義上的有機硅材料主要是指聚硅氧烷。

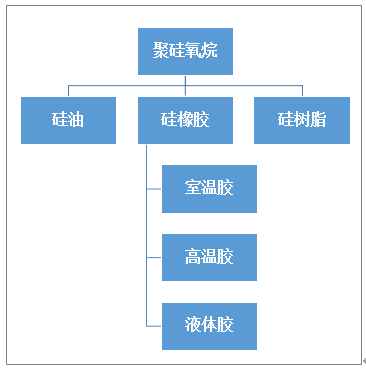

聚硅氧烷下游制品一般包括硅橡膠、硅油、硅樹脂三大類產品

聚硅氧烷下游產品分類

資料來源:智研咨詢整理

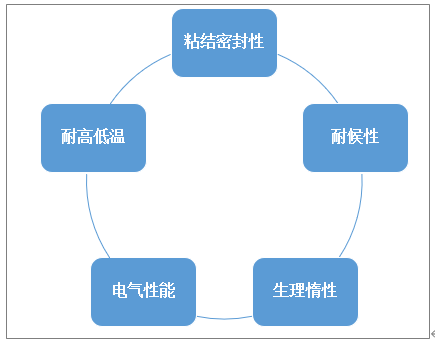

有機硅由硅氧鏈節構成,促使有機硅集成了有機物和無機物的綜合優點,產品特性表現突出,所以有機硅的應用領域和使用效果都具有較強的競爭力。

有機硅產品的特性

資料來源:智研咨詢整理

有機硅是國民經濟發展的重要組成部分,近幾年,國家對新興產業發展重視程度不斷提升,有機硅工業發展獲得了有效的驅動力。

中國有機硅行業相關政策內容

時間 | 政策名稱 | 有機硅相關內容 |

2017年 | 《戰略性新興產業重點產品和服務指導目錄(2016版)》 | 高品質合成橡膠、高性能密封材料、表面功能材料、新型催化材料及助劑等新材料產業以及光伏電池封裝材料、高端LED封裝材料等均被列入國家戰略性新興產業重點產品和服務指導目錄。 |

2017年 | 《重點新材料首批次應用示范指導目錄(2017年版)》 | “電子膠有機硅材料”作為電子化工新材料列入先進基礎材料。 |

2017年 | 《增強制造業核心競爭力三年行動計劃(2018-2020年)》 | 開展市場潛力大、附加價值高的重點新材料關鍵技術產業化,其中包括:高性能硅樹脂及單體,液體硅橡膠、苯基硅橡膠等特種硅橡膠,有機硅改性聚氨酯熱塑性彈性體等。 |

2018年 | 《中國制造2025》重點領域技術創新路線圖(2017) | 重點發展硅橡膠、硅樹脂、硅油等先進石化材料。 |

2018年 | 《戰略性新興產業分類(2018)》 | DMC、D4、硅橡膠、硅油、硅樹脂等均被列入戰略性新興產業新材料行業重點產品和服務。 |

2019年 | 《鼓勵外商投資產業目錄(2019年版)》 | “有機硅新型下游產品開發與生產”、“硅橡膠等特種橡膠生產”及“改性硅酮密封膏配制技術和生產設備制造”被列入全國鼓勵外商投資產業目錄。 |

資料來源:智研咨詢整理

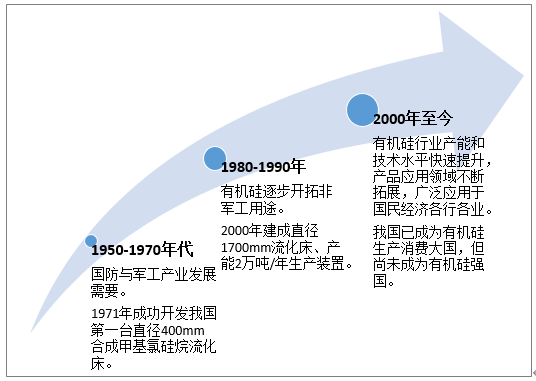

有機硅屬于資本、技術密集型產業,1950年以前,國內有機硅工業北美國、德國、日本等少數發達國家壟斷。1950年開始,我國在有機硅工業打破國外壟斷,走上了獨立自主的發展道路。

中國有機硅發展歷程

資料來源:智研咨詢整理

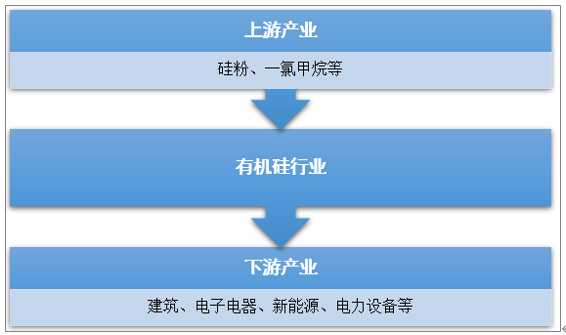

有機硅行業上游生產原料為硅粉和一氯甲烷,我國金屬硅資源豐富,有利于我國有機硅工業的持續發展。有機硅的下游應用行業非常廣泛,包括建筑、電子電器、新能源、電力設備等。

有機硅產業鏈結構示意圖

資料來源:智研咨詢整理

有機硅產品成本包括直接材料、制造費用以及人工成本,其中直接材料占到有機硅產品成本的70%,其中金屬硅和一氯甲烷是有機硅的主要原材料,占比分別為47.25%和13.2%,金屬硅和一氯甲烷的價格波動對于有機硅產品生產以及定價起到了重要影響作用。

中國有機硅產品生產成本結構圖

資料來源:智研咨詢整理

二、中國有機硅行業供需概況

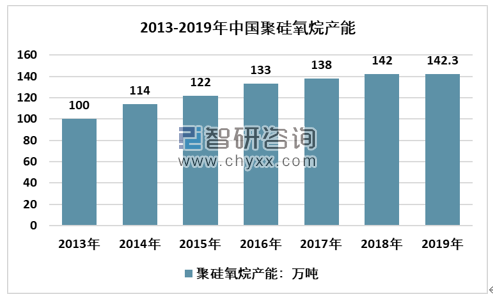

聚硅氧烷是有機硅最主要產品,用量在90%以上,所以聚硅氧烷的供需現狀對于有機硅行業的發展存在重大影響。2013-2019年我國聚硅氧烷產能穩步提升,到2019年中國聚硅氧烷產能142.3萬噸,均占全球總量的一半以上。

2013-2019年中國聚硅氧烷產能走勢圖

資料來源:SAGSI、智研咨詢整理

2013-2019年中國聚硅氧烷產量從64萬噸上升至118萬噸,復合增長率10.73%。

2013-2019年中國聚硅氧烷產量走勢圖

資料來源:SAGSI

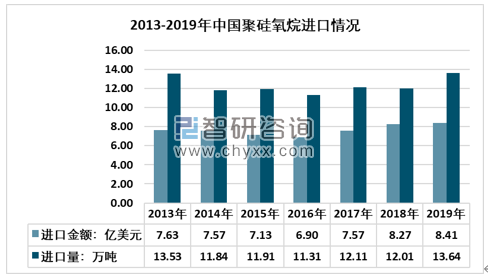

2017年至今,中國聚硅氧烷進口規模整體有所提升,到2019年中國聚硅氧烷進口量13.64萬噸,進口金額8.41億美元。

2013-2019年中國聚硅氧烷進口情況統計

資料來源:中國海關

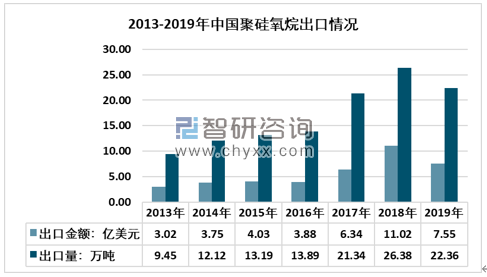

2019 年,受中美貿易摩擦等外部因素的沖擊,聚硅氧烷出口明顯下滑,2019年中國聚硅氧烷出口量22.36萬噸,同比下降15.21%,出口金額7.55億美元,同比下降31.56%。

2013-2019年中國聚硅氧烷出口情況統計

資料來源:中國海關

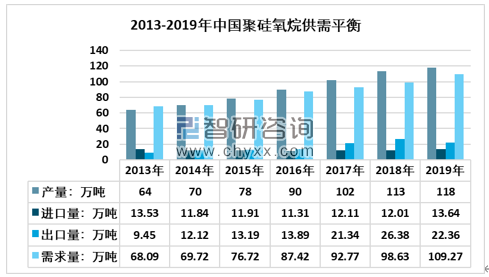

根據智研咨詢發布的《2020-2026年中國有機硅材料行業市場供需規模及發展趨勢研究報告》顯示:2019年中國聚硅氧烷需求量突破100萬噸,2013-2019年中國聚硅氧烷需求量復合增長率8.2%。

2013-2019年中國聚硅氧烷供需平衡走勢圖

資料來源:SAGSI、中國海關、智研咨詢整理

2016-2018年中國聚硅氧烷價格大幅上漲,國內有機硅工業技術明顯提升,有機硅在產品豐富度、產品檔次方面均有不同程度的改善,促使國內聚硅氧烷市場規模大幅增長。2019年,受中美貿易摩擦影響,聚硅氧烷價格驟降,市場規模從2018年的293.77億元,下降至207.32億元。

2013-2019年中國硅氧烷市場規模走勢圖

資料來源:SAGSI、中國海關、智研咨詢整理

三、中國有機硅行業競爭格局

有機硅是典型的資金、技術密集型行業,長期以來為少數外國公司所壟斷。但自21世紀初以來,隨著中國企業的崛起,市場格局逐步發生變化,中國企業在市場所占的比例快速提高,而國外企業所占比例逐步下滑。

中國有機硅行業主要企業統計

企業名稱 | 主營業務 | 有機硅產品 |

藍星集團 | 藍星集團通過旗下挪威埃肯公司從事有機硅業務,是全球領先的有機硅生產商之一。 | 107膠、110生膠、混煉膠 |

新安股份 | 新安股份圍繞有機硅單體合成,形成了從硅礦冶煉、硅粉加工、單體合成到下游制品加工的完整產業鏈。 | DMC |

合盛硅業 | 合盛硅業是我國目前最大的工業硅生產企業,同時也是我國有機硅行業中生產規模最大的企業之一,擁有從上游原材料到下游深加工產品的完整產業鏈。 | 110膠、107膠、混煉膠 |

興發集團 | 興發集團于2008年進入有機硅行業 | DMC107膠 |

三友化工 | 有機硅是其子公司唐山三友硅業有限責任公司的主要產業。 | 室溫膠高溫膠 |

資料來源:智研咨詢整理

2019年中國DMC平均價格為18970元/噸,同比下滑36.3%,單體企業利潤縮水明顯。2019年國內有機硅產品生產企業收入有不同程度的下降,2019年新安股份有機硅材料業務收入52.45億元,同比下降9.19%,合盛硅業有機硅業務收入38.03億元,同比下降26.45%,興發集團、三友化工以及山東東岳分別下降28.04%、15.13%和19.77%。

2017-2019年中國有機硅行業主要企業有機硅業務收入

資料來源:公司財務報告

四、中國有機硅行業發展前景

隨著國民經濟的發展和人民生活水平的不斷提高,有機硅產品在越來越多的領域展示其優越 性能并發揮作用,逐步實現對傳統材料的替代,應用范圍不斷擴大。我國有機硅產品主要應用于建筑業、電子電器和新能源領域。上述領域在國內均處于良好的增長趨勢。

城市化建設的深入發展,建筑新開工面積保持高位增長,2019年中國房地產開發企業新開工面積達到227154萬平方米,同比增長8.41%,建筑幕墻對于室溫膠的需求穩定提升;國內新能源產業發展表現突出,風力、光伏、新能源汽車產業規模快速擴張,為有機硅產品提供了充足的新增市場空間;我國是全球最大的消費電子生產國和消費國,半導體產業作為我國重點戰略產業之一,有機硅產品中的高溫膠和液體膠在電子電器領域的應用規模具有極強的拓展潛力。

另一方面,中美貿易擦抹對國內有機硅工業影響力度逐漸削弱,國內有機硅產品競爭力不斷提升的同時,產品國際市場有望打開新局面。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國有機硅行業市場全景評估及發展策略分析報告

《2026-2032年中國有機硅行業市場全景評估及發展策略分析報告》共八章,包含2021-2025年中國有機硅競爭態勢,行業企業競爭力分析,2026-2032年產業發展前景及機會分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國有機硅產業供給及格局概況分析:產能粗放式擴產周期步入尾聲[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中國有機硅行業特性、產量、消費結構及發展趨勢研判:隨著有機硅下游應用領域的發展,我國有機硅行業產量不斷上漲 [圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)