一、中國巖土工程行業概況

巖土工程是關于巖石和土的地下各類建設工程屬于土木工程的主要細分領域。

近些年我國經濟保持良好的增長趨勢,2008年至今,我國大力推動基礎設施建設及房地產市場發展,建筑業在國民經濟中的地位逐年提升,為我國巖土工程行業創造了非常廣闊的市場空間。

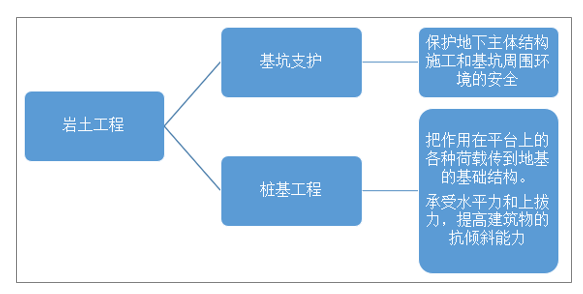

巖土工程的主要細分市場集中在基坑支護、樁基工程。

巖土工程細分業務結構

資料來源:智研咨詢整理

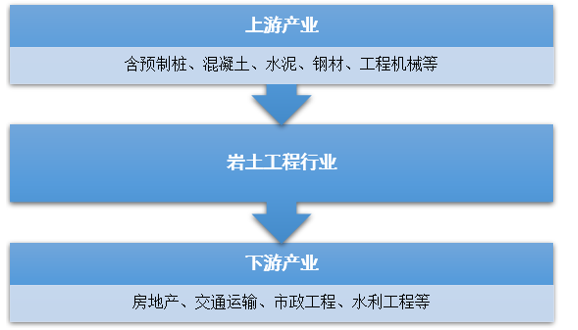

巖土工程行業上游產業鏈包括基建材料、工程機械等產業,上游產業為巖土工程行業提供生產所需的原材料、工藝技術、相關設備等。上游產業鏈的原材料供給規模、材料價格、工藝水平對巖土工程行業存在重大影響做。

巖土工程行業下游主要應用于房地產、市政工程等行業,下游市場的規模發展為巖土工程行業創造了客觀的新增市場容量,同時下游產業的結構升級,有助于驅動巖土工程行業技術進步。

巖土工程行業產業鏈結構示意圖

資料來源:智研咨詢整理

巖土工程行業發展與國家城市化建設密不可分,下游建筑業、市政工程等行業相關政策及發展規劃直接影響了國內巖土工程行業的市場容量。

巖土工程行業相關政策

時間 | 政策名稱 | 主要內容 |

2016.7 | 《住房城鄉建設事業“十三五”規劃綱要》 | 到2020年,建成一批具有國際先進水平的地下綜合管廊并投入運營,城市建成區平均路網密度提高到8公里/平方公里,道路面積率達到15%,軌道交通線路長度達到6,000公里以上,城市公共供水普及率達到95%,縣城公共供水普及率達到85%,城市燃氣普及率達到97%。 |

2017.2 | 《安全生產“十三五”規劃》 | 到2020年,安全生產理論體系更加完善,安全生產責任體系更加嚴密,安全監管體制機制基本成熟,安全生產法律法規標準體系更加健全 |

2017.2 | 《“十三五”現代綜合交通運輸體系發展規劃》 | 到2020年,基本建成安全、便捷、高效、綠色的現代綜合交通運輸體系,部分地區和領域率先基本實現交通運輸現代化。 |

2017.3 | 《建筑節能與綠色建筑發展“十三五”規劃》 | 到2020年城鎮新建建筑能效水平比2015年提升20%,城鎮新建建筑中綠色建筑面積比重超過50%,完成既有居住建筑節能改造面積5億平方米以上,公共建筑節能改造1億平方米,全國城鎮既有居住建筑中節能建筑所占比例超過60%。 |

2017.4 | 《建筑業發展“十三五”規劃》 | 今后五年的市場規模目標為:以完成全社會固定資產投資建設任務為基礎,全國建筑業總產值年均增長7%,建筑業增加值年均增長5%;全國工程勘察設計企業營業收入年均增長7%;全國工程監理、造價咨詢、招標代理等工程咨詢服務企業營業收入年均增長8%;全國建筑企業對外工程承包營業額年均增長6%。 |

2017.5 | 《全國城市市政基礎設施建設“十三五”規劃》 | 至2020年,全國城市道路綜合管廊綜合配建率力爭達到2%左右,并建成一批布局合理、入廊完備、運行高效、管理有序的具有國際先進水平的地下綜合管廊并投入運營。 |

2018.6 | 國務院辦公廳關于進一步加強城市軌道交通規劃建設管理的意見 | 按照高質量發展的要求,以服務人民群眾出行為根本目標,持續深化城市交通供給側結構性改革,堅持補短板、調結構、控節奏、保安全,科學編制城市軌道交通規劃 |

2019.1 | 住房城鄉建設部關于改進住房和城鄉建設領域施工現場專業人員 | 堅持以人為本、服務行業發展、貼近崗位需求、突出專業素養,不斷加強和改進施工現場專業人員職業培訓工作。 |

資料來源:智研咨詢整理

二、中國巖土工程下游市場發展現狀

巖土工程的樁基和基坑支護業務涉及房地產、公用市政工程、公共設施、港口、工業廠房等眾多建筑工程項目。所以下游建筑業市場的發展對巖土工程市場存在較大影響。

2017-2019年我國國有建設用地供應面積維持在60萬公頃以上,到2019年我國國有建設用地供應面積62.4萬公頃,保障了巖土工程行業新增市場的持續性。

2013-2019年中國國有建設用地供應面積走勢圖

資料來源:自然資源部

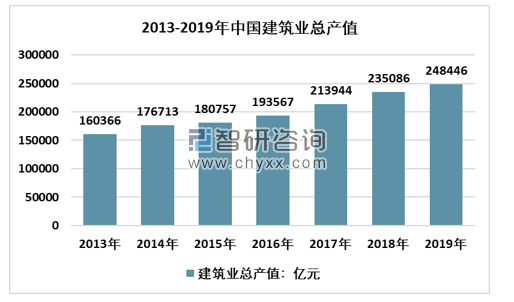

2017年,我國建筑業總產值已經突破20萬億元,到2019年中國建筑業總產值上升至24.84萬億元,2013-2019年中國建筑業總產值復合增長率7.57%。建筑行業發展整體增速雖然不如前些年強勁,但隨著國家綠色建筑、新型城鎮化建設等政策的支持,巖土工程市場依然很廣闊。

2013-2019年中國建筑業總產值

資料來源:國家統計局

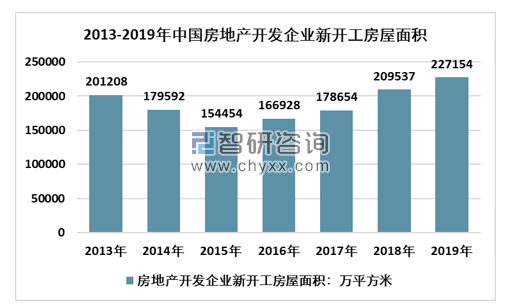

房地產領域目前是樁基和基坑圍護最大的應用領域,2016年至今,我國房地產市場發展得到進一步提升,到2019年中國房地產開發企業新開工面積達到227154萬平方米,同比增長8.41%。

2013-2019年中國房地產開發企業新開工面積統計

資料來源:國家統計局

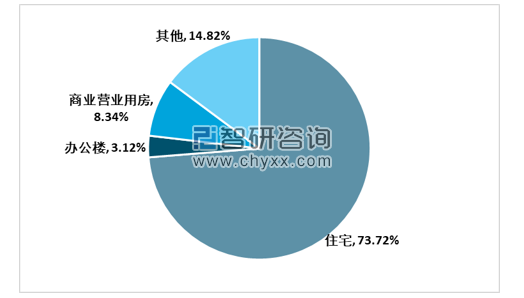

房地產新開工面積主要以住宅為主,2019年中國房地產開發企業新開工面積中住宅面積167463.43萬平方米,占全部比重的73.72%,未來城市化建設的不斷深入發展,城市住宅有望繼續成為房地產主要發展方向,為巖土工程創造大規模市場容量。

2019年中國房地產開發企業新開工面積市場結構

資料來源:國家統計局

三、中國巖土工程企業競爭格局

我國擁有巖土工程專業承包資質的企業眾多,國內巖土工程企業有500余家。但由于行業性質特點,以及當地政府的影響,導致巖土工程企業區域性發展明顯,跨區域經營企業數量極少,導致行業整體集中度低。

另一方面,我國建筑業的成熟發展促使巖土工程細分領域市場化程度高,企業業務主要是通過公開招標等形式獲取業務項目。

我國巖土工程行業企業發展表現為兩種,大型綜合性巖土工程企業通過高等級施工資質競標國家重點項目和其他大型巖土工程項目。另一種則是小型巖土工程企業利用價格優勢投標技術要求較低的眾多小型項目。目前,國內巖土工程市場主要企業分別為中化巖土、城地股份以及中巖大地等。

中國巖土工程主要企業競爭優勢信息

企業名稱 | 主營業務 | 技術優勢 |

中化巖土集團股份有限公司 | 主營業務為強夯、樁基、基坑圍護及巖土領域相關設計等地基與基礎工程服務 | 公司共擁有發明專利83項,實用新型專利200項、外觀設計專利9項,專有技術2項,軟件著作權17項,國家級工法3項,省部級工法5項,省部級科學技術進步獎9項,主參編16項國家標準和行業標準編制。 |

上海城地建設股份有限公司 | 主營業務為樁基、基坑圍護及巖土領域相關設計等地基與基礎工程服務,公司主要業務區域為華東地區 | 實用新型專利授權48項,外觀設計專利授權5項,完成軟件著作權軟件登記12項。 |

北京中巖大地科技股份有限公司 | 應用于工業與民用建筑領域、基礎設施領域及環境與節能領域等建設項目的巖土工程服務。 | 公司擁有69項國家專利,掌握多項高效、節能、環保的巖土工程創新核心技術 |

資料來源:智研咨詢整理

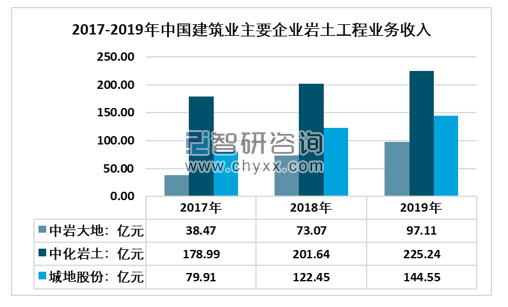

根據智研咨詢發布的《2020-2026年中國巖土工程行業市場深度分析及投資前景預測報告》數據顯示:我國巖土工程企業業務收入整體保持了良好的增長趨勢,截至2019年中化巖土在巖土工程業務收入225.24億元,同比增長11.7%;城地股份巖土工程業務收入144.55億元,同比增長18.05%;中巖大地2019年巖土工程業務收入97.11億元,同比增長32.9%。

2017-2019年中國建筑業主要企業巖土工程業務收入統計

資料來源:公司財務報告、智研咨詢整理

四、中國巖土工程行業存在的不足及展望

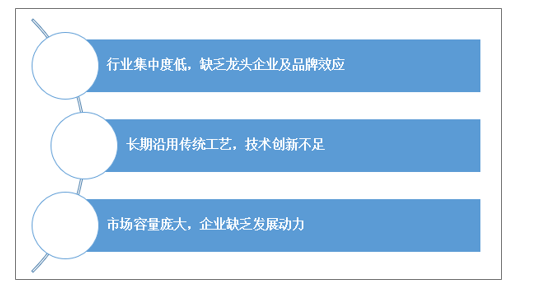

由于巖土工程行業應用領域分散程度較高,行業企業業務存在明顯差異,導致行業集中度低;另一方面,國內巖土工程主要以中小企業為主,技術研發投入薄弱,大部分施工企業仍沿用20年前傳統的施工工藝,施工工藝更新緩慢,技術創新缺乏資金和人才支持。同時,我國正處于城市化建設的上升期,市場容量龐大,給國內巖土工程行業企業提供了持續不斷的項目機會,進一步弱化了企業革新的需求趨勢。

中國巖土工程行業企業存在的問題

資料來源:智研咨詢整理

隨著城市開發建設增速的逐步放緩,新增空間難以維持前期的大規模增長趨勢,導致巖土工程行業未來市場競爭程度勢必進一步提升。

超高層建筑以及智慧城市、海綿城市等綜合型項目是未來我國城市建設的主要方向,此類項目施工條件復雜,項目技術要求高,有利于擁有技術優勢以及綜合型巖土工程企業的項目拓展,而缺乏工藝技術和資質等級的小企業面臨市場淘汰風險。

隨著我國建筑市場環保要求的不斷提升以及施工智能化信息化的趨勢環境下,具備設計施工一體化、擁有智能化施工條件和管理技術的巖土工程企業勢必將獲得更多主流項目機會,擴大企業營收規模,提高項目利潤空間。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國巖土工程行業競爭現狀及投資決策建議報告

《2026-2032年中國巖土工程行業競爭現狀及投資決策建議報告》共十章,包含2026-2032年巖土工程行業投資機會與風險防范,巖土工程行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國巖土工程行業現狀及趨勢分析:“新基建”背景下,城市基礎建設帶動行業進一步發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國巖土工程行業重點企業分析:宏業基VS中巖大地[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)