一、聚四氟乙烯產品概況

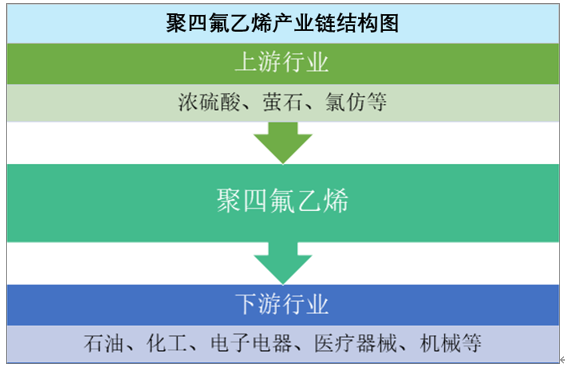

聚四氟乙烯簡稱PTFE,分子式為:—(—CF2—CF2—)n—,是以四氟乙烯(C2F4)作為單體聚合制得的聚合物。聚四氟乙烯性能極為穩定,耐熱、耐寒、耐腐蝕、化學性能穩定、絕緣、耐老化且具有優良的生物相容性,因此用途極為廣泛。目前已經廣泛的應用在石油、化工、電子電器、醫療、機械等領域,近些年需求呈逐漸擴大趨勢。

聚四氟乙烯產業鏈上游主要原材料是螢石,螢石粉與濃硫酸反應生產無水氟化氫;通過無水氟化氫、氯仿反應制得一氯甲烷(制冷劑 R22),R22 經水蒸氣稀釋裂解后生成四氟乙烯(TFE),經過干燥、分離純化后聚合,制得聚四氟乙烯。

聚四氟乙烯產業鏈結構圖

資料來源:智研咨詢整理

聚四氟乙烯根據聚合工藝與產品形態的不同可以分為懸浮樹脂、濃縮分散液與分散樹脂等三種類型的產品,后者統稱為分散樹脂。由于PTFE難熔、流動性差,因此其顆粒粒徑大小和形態對熔融流動性以及加工性能和制品性能有重要影響。

懸浮樹脂和分散樹脂品質的差異主要在于顆粒尺寸、形態及粒徑分布。其中分散法制備的PTFE 樹脂顆粒尺寸小、粒徑分布合理、形態可控,性能較懸浮 PTFE 更好,是目前市場上主要的產品。

聚四氟乙烯懸浮樹脂和分散樹脂對比

產品類別 | 顆粒尺寸 | 加工工藝 | 粒徑分布 |

懸浮樹脂 | 毫米級 | 可成型加工,不能糊狀擠出、不能涂布 | 粒徑分布大 |

分散樹脂 | 亞微米級(250~350nm) | 可糊狀擠出、可涂布 | 集中可控 |

資料來源:智研咨詢整理

二、中國聚四氟乙烯市場現狀

1、行業市場概況

目前中國已經成為全球主要的聚四氟乙烯生產國,產能占全球產能的40%以上,技術實力顯著增強,生產規模擴大,在全球市場上的競爭力顯著增強,已經成為全球主要的聚四氟乙烯供應國。但行業存在明顯的供需結構失衡,通用型中低端產品供給過剩,高端產品供不應求,高端 PTFE 分散樹脂對外依存度較高。近年來5G 建設、汽車、醫療等領域對高端 PTFE 的需求使 其供應結構性矛盾日益突出。相關部門也出臺了眾多政策,支持和鼓勵PTFE產業的發展。

中國聚四氟乙烯行業主要支持政策

政策名稱 | 頒布部門 | 主要內容 |

《2015年工業強基專項行動實施方案》 | 工信部 | 在組織示范工程的方向上,關鍵基礎材料工程化、產業化方面,將重點支持航空航天用高溫合金和記憶合金、核用高純硼酸、聚四氟乙烯纖維及濾料、高頻覆銅板、片式電容器用介質材料等方向。 |

《產業結構調整指導目錄(2019 年本)》 | 國家發改委 | 含氟精細化學品和高品質含氟無機鹽等被列為鼓勵類, 是我國未來重點發展方向。 |

《新材料產業發展指南》 | 工信部、發改委、科技部、財政部 | 特種合成橡膠、 工程塑料反滲透膜、特種分離及過濾材料等化工材料是重點發展方向。 |

《重點新材料首批次應用示范指導目錄(2019 年版)》 | 工信部 | 聚四氟乙烯零件和原型材、聚四氟乙烯纖維及濾料位列其中 |

資料來源:智研咨詢整理

2、行業市場供給分析

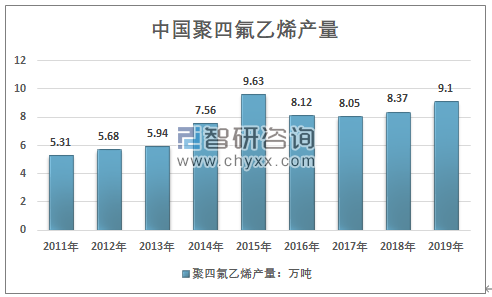

國內的PTFE起步相對較晚,生產裝置平均規模和工藝水平上較國外有一定差距。近幾年受下游市場需求推動與上游供給相對充足,在技術突破作用下,近年來我國在聚四氟乙烯領域發展迅速,產能從2010 年的7 萬噸上升至2019 年的14.1萬噸,占全球產能的 40%以上。規劃的主要產能也主要集中在中國的地區。

預計未來占比將持續提升。國內產量也總體保持較為穩定的增長態勢,2011年,國內產量僅為5.31萬噸,2019年已經達到了9.1萬噸。

2011-2019年中國聚四氟乙烯產量走勢

資料來源:智研咨詢整理

從主要生產企業來看,目前全球大的PTFE產商主要是美國杜邦、法國阿科瑪、日本大金、旭硝子、吳羽化學等企業。國內生產企業相對較多,達到了12家,其中產能在1萬噸以上的企業產能合計占比超過81%,且領先企業還在不斷的擴產中,行業集中度呈現出極為明顯的提升態勢。但行業也面臨著產能過剩,供需結構亟待改善等問題。

2019年我國PTFE主要生產廠商及其產能統計

廠家 | 地區 | 產能(萬噸) | 備注 |

東岳 | 山東 | 4.5 | - |

昊華科技 | 四川 | 2.2 | 在建5000噸 |

巨化股份 | 浙江 | 1.2 | 在建3萬噸,預計2020年四季度投產 |

大金 | 江蘇 | 1.4 | - |

三愛富 | 江蘇 | 1.2 | - |

江蘇美蘭 | 江蘇 | 1 | - |

理文化工 | 江蘇 | 0.65 | - |

福建三農化學 | 福建 | 0.65 | - |

杜邦 | 江蘇 | 0.5 | - |

山東華氟化工 | 山東 | 0.5 | - |

魯西化工 | 山東 | 0.1 | - |

金華永和 | 浙江 | 0.2 | - |

合計 | 14.1 | - | |

資料來源:智研咨詢整理

而在產品差別方面,由于我國聚四氟乙烯行業發展起步慢,通用型聚四氟乙烯產品居多,中高端產品依賴進口,部分品種已經出現突破,未來通過技術突破進行差異化競爭已成行業共識。

2、行業進出口分析

隨著中國PTFE產能產量總體穩定增長,行業在國際上的競爭力也有提升,成為全球PTFE主要生產和供應國,出口規模較大,自 2010 年至今維持在 2 萬噸/年左右的出口量水平,占全球總體消費量的10%左右。但主要以注塑級中低端產品為主,高端產品在一定程度山還依賴進口。

智研咨詢發布的《2020-2026年中國聚四氟乙烯(PTFE)行業市場現狀調研及市場發展前景報告》指出:近幾年我國出口量PTFE出口量總體保持穩定,總體緩慢上升,進口量近兩年有所回升,主要是高端產品進口增加,據海關統計,2018年我國初級形態的PTFE出口量達到2.29萬噸,進口量達到0.63萬噸,2019年出口量下降至2.15萬噸,進口量增長至了0.68萬噸,其中大部分 為高端 PTFE 改性產品,以此滿足下游行業需求。2019年出口均價約為7.5萬元/噸,進口均價約為5.9萬元/噸,價差依然明顯。

2011-2019年中國聚四氟乙烯進出口統計

資料來源:中國海關、智研咨詢整理

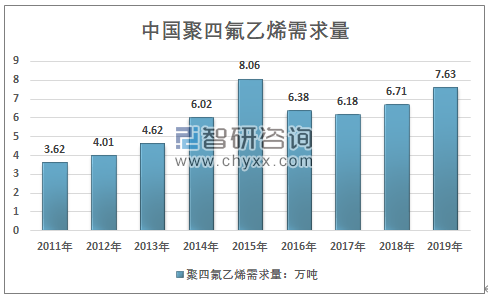

3、行業市場需求與結構

基于 PTFE 優異性能,其下游需求涵蓋電子電器、機械、表面涂層、化工、等領域。隨著我國國民經濟的發展和科技水平的提高,聚四氟乙烯的下游產業,如工程塑料、橡膠、油墨、涂料等行業,同樣保持著快速的發展水平,從而帶動了對聚四氟乙烯直接的旺盛需求,聚四氟乙烯行業發展空間進一步擴大。

2017年以來,國內產量增長相對緩慢,主要受到攻擊側結構改革,環保督察的影響,中上游原材料價格上升,產品供應相對緊張,價格也有所上升。行業市場需求也有所放緩,2019年市場需求高速回升。總的來看,2011年至2019年,我國PTFE表觀消費量由3.62萬噸增加至7.63萬噸,年復合增長率9.77%可見聚四氟乙烯行業正處于行業成長期,需求增長穩定。

2011-2019年中國聚四氟乙烯需求量走勢

資料來源:智研咨詢整理

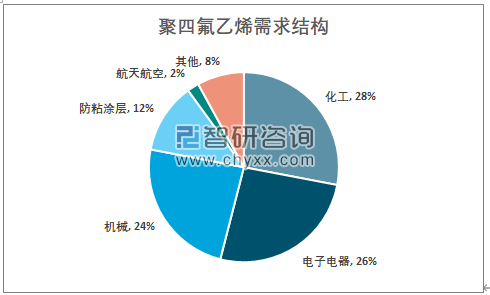

近年來隨著 5G 基站的快速發展,PTFE 在覆銅板、同軸電纜、節能環保等領域的應用不斷擴大。進一步帶動了高端 PTFE 的市場 需求,同時電子電器領域市場需求占比持續提升,化工領域占比有較為明顯的減少。

2019年我國PTEF主要應用格局

資料來源:智研咨詢整理

總的來看,隨著聚四氟乙烯在下游各領域中的應用不斷加大,預計其需求將保持8%左右的增長速度,行業具有較大的發展空間。

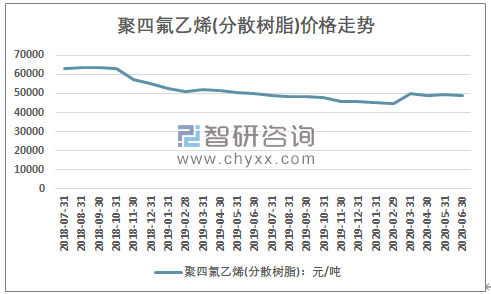

但從供需結構來看,我國PTFE已出現產能結構性過剩現象,注塑級中低端產品嚴重過剩,產能利用率低下,新建產能仍以低端產品為主,而以高壓縮比聚四氟乙烯分散樹脂為代表的的高端品種卻還依賴進口。進口均價維持在1.2萬美元/噸以上。目前國內PTFE低端產品價格在4萬元/噸左右,中端產品4~6萬元/噸,高端產品價格在6萬元/噸以上,且整體均價仍在呈現出較為明顯的下降態勢,預計未來行業產品價格仍將持續下降,行業供需結構將嚴重失衡。

2018年7月-2020年6月中國聚四氟乙烯市場均價走勢

資料來源:石油化工聯合會、智研咨詢整理

三、行業發展趨勢分析

自中國進入經濟新常態以來,整個化工行業結束了過去的高增長,粗放式發展的態勢,并隨經濟下行,凸顯出總體產能過剩、高端化學品或特殊應用領域的專用化學品供給不足的結構性矛盾,聚四氟乙烯也是如此。

但總的來看,氟聚合物與氟樹脂是有機氟行業中發展最快、最有前景的產業之一,產品附加值高,應用領域廣闊,且對于先進制造業的發展具有重要助推作用,是戰略性新興產業不可或缺、不可替代的支撐材料。尤其是聚四氟乙烯,因其具有優異的耐候性、耐久性、耐化學品性、 耐溶性、電絕緣性、低折射率、低表面能、高透光、阻隔性、抗高溫性、電性能、自潤滑性、自阻燃、自潔凈以及超強的耐氧化性等獨特性能,被廣泛的應用于國防、航天航空、原子能等尖端工業部門和電子電器、電工、新能源、環保、機械、儀器儀表、化工、金屬表面處 理、制藥、醫療、紡織、食品、冶金冶煉等各工業部門。

隨著我國產業升級、戰略性新興產業發展,以及氟聚合物新品種如乙烯-四氟乙烯共聚物,新加工應用領域的不斷拓展,聚四氟乙烯的應用市場將不斷拓展成長,尤其是高端、專用品種以及進口替代品種具有良好的 發展空間。

由于通用含氟聚合物產品承受產能釋放、需求增長緩慢的壓力,國內含氟聚合物將向 高性能的中高端聚合物材料發展,聚四氟乙烯改性技術的成熟因為不斷增長的應用范圍也將為其帶來新的市場需求空間,行業不斷向新品種和品種系列化、差異化、高質化、專用化方向發展。 同時不排除出現利用新型氟聚合物的優異性能,主動與材料加工企業合作,共同挖掘新消費市場 的為目標的發展模式,共同創造新的新消費產品,拓展發展空間。

總的來看,聚四氟乙烯的后續市場空間將持續擴大、政策助力進一步提升PTFE產業發展活力、聚四氟乙烯改性材料將成未來發展熱點、進口替代存在巨大機會。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國聚四氟乙烯(PTFE)微粉行業市場競爭格局及投資趨勢研判報告

《2026-2032年中國聚四氟乙烯(PTFE)微粉行業市場競爭格局及投資趨勢研判報告》共十二章,包含聚四氟乙烯微粉投資建議,中國聚四氟乙烯微粉未來發展預測及投資前景分析,對中國聚四氟乙烯微粉投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢