一、塑料管道的產品

塑料管道是指以合成樹脂為材料,加入穩定劑、潤滑劑、增塑劑添加劑改善性能,經過塑料的擠出成型、注塑成型以及復合成型技術等方式加工、生產而成的管道產品。

與傳統的鑄鐵管、水泥管等管道相比,具有能節材、環保、輕質高強、耐腐蝕、施工和維修簡便、使用壽命長等優點,應用領域極為廣泛,因此廣泛應用于室內外給排水、城市燃氣、電力和光纜護套、農業灌溉等建筑業、市政、工業和農業領域。

從原材料類別來看,塑料管道按照材質分成PVC(聚氯乙烯)、PE(聚乙烯)、PP(聚丙烯)、ABS樹脂等。各類產品憑借自身特性及優勢在細分市場廣泛應用,不存在絕對的相互替代關系。其中PVC、PE、PP是最為主要的產品。目前全球已經形成以PVC-U、PE和PPR管道為主的產業格局,國內也注意以這三種產品為主。

從需求應用領域,PVC占據主流應用市場,PE/PP占比提升。目前,建筑排水管全部應用PVC建筑排水管道,城市燃氣用管全部采用PE燃氣管,家裝熱水管絕大多數采用PPR熱水管,其他領域各有應用,因此彼此之間呈現不同應用場景下的互補關系,而不是絕對替代關系。

各類管材應用領域

材質 | 性能 | 主要用途 | 應用范圍 |

PVC | 能夠抵抗大部分腐蝕 性液體,具有更大的 強度及剛度 | 住宅及工業排水、廢 料及污水系統、飲用 水系統、工業及化學 處理管道及電線導管 | 建筑排水、建筑電線護套、室外排水、建筑、市政給水、醫用導管、花園管、高壓電纜護套、建筑內熱水輸送 |

PP | 耐高、低溫性能佳 | 冷熱水供應系統 | 建筑內冷熱水管、化工用管道、高壓電纜護套、工業排水、排污 |

PE | 機械強度、耐化學性 及柔韌度相對較高 | 飲用水系統、灌溉及 灑水系統等 | 城鄉供水輸送、地源熱泵中央空調系統、農業灌溉、城市燃氣輸送、室外排水、建筑內熱水、采暖、建筑內地板輻射采暖 |

資料來源:智研咨詢整理

二、行業生產概況

目前,中國已成為塑料管道第一大生產國,目前國內較大規模的塑料管道生產企業3000家以上,年生產能力超過3000萬噸。近年來,塑料管道行業總產量呈現穩步提高的態勢,但增長率逐年下降。2016-2018年行業總產量分別為1436萬噸、1522萬噸、1567萬噸,同比增長4%、6%、3%。2019年行業總產量約為1606萬噸,同比增長2.5%。行業增速總體呈現出較為明顯的下降態勢。

2012-2019年中國塑料管道產量走勢

資料來源:中國塑料工業協會、智研咨詢整理

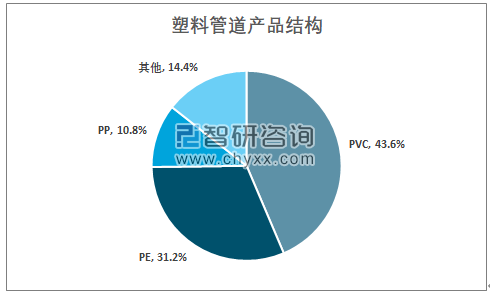

從產品結構來看,PVC管的占比依然最大,但呈現出明顯的下降趨勢,前幾年的56%左右的水平不斷下降,2019年其占比下降至了43.6%左右。

2019年中國塑料管道產品產量結構

資料來源:智研咨詢整理

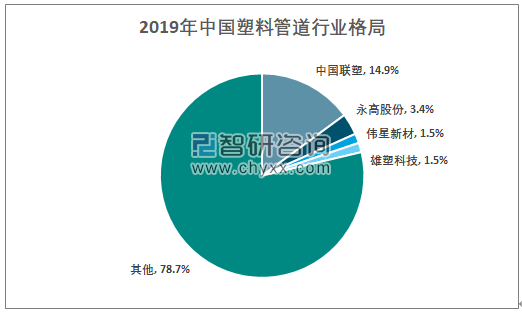

從行業的競爭格局來看,行業集中度總體穩定提升,但較為緩慢,據協會統計,國內年生產能力1萬噸以上的企業約300家,有20家以上企業的年生產能力已超過10萬噸,行業內中小廠商眾多,呈現“大行業,小公司”的特點,市場整體呈現出“一超多強”的市場格局,中國聯塑是規模最大的企業,2019年企業市場占有率達到了14.9%,遠超出其他企業。

2019年中國塑料管道行業市場占有率

資料來源:公司財報、智研咨詢整理

總的來說,管道行業格局相對分散,一方面是由于管道產品同質性相對較高,行業進入壁壘較低;二是由于管道運輸成本相對較高,具有500-800km經濟運輸半徑,管道廠商以區域性銷售為主,全國性擴張較慢。近幾年隨著行業的持續發展,頭部企業跨區域經營持續推進,行業集中度明顯上升。據統計,前二十的銷量已達到行業總量的40%以上。

同時行業的生產集聚性也更加顯著,由于運輸半徑、產品同質化、區域需求集中,目前中國的塑料管道生產企業主要集中在沿海和經濟發達地區。

下游需求強勁,煉化產能增長迅速的廣東、浙江、山東三省的生產量之和已超過全國總量的三分之一。同時一些骨干企業開始積極的在中部、西部等地區投資新建或擴建生產基地,新增產能向中西部分流跡象明顯,行業集中度也持續提升。

三、行業市場需求分析

1、行業進出口分析

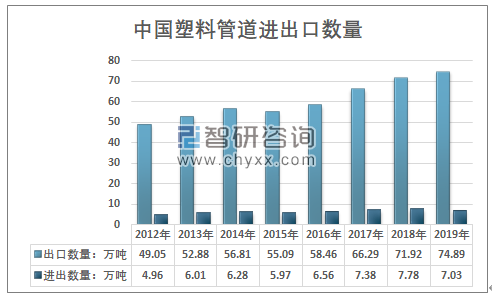

隨著塑料管道行業技術的發展,其應用領域不斷拓寬,需求穩定增長。國內企業生產規模的擴大,技術實力的提升,也促使了行業內企業出口增加。據海關統計,2012年,我國塑料管道出口僅為49.05萬噸,2019年已經達到了74.89萬噸,進口量也從4.96萬噸增長至了7.03萬噸。

2012-2019年我國塑料管道進出口量統計

資料來源:中國海關、智研咨詢整理

但進出口產品價格差異顯著,中國進口的塑料管道多為特點領域,技術性能要求極高的高端產品,產品價格遠高于出口產品。行業的出口也主要集中在香港、東南亞等地區,國際化總體較為緩慢。

2012-2019年我國塑料管道進出口數據統計分析

年份 | 出口數量:千克 | 出口金額:美元 | 進出數量:千克 | 進口金額:美元 | 出口均價:美元/千克 | 進口均價:美元/千克 |

2012年 | 490455520 | 1884127837 | 49567326 | 739153363 | 3.84 | 14.91 |

2013年 | 528825396 | 2163359207 | 60094463 | 856718425 | 4.09 | 14.26 |

2014年 | 568146317 | 2309173742 | 62803802 | 910407965 | 4.06 | 14.50 |

2015年 | 550920235 | 2243513768 | 59749494 | 834860919 | 4.07 | 13.97 |

2016年 | 584575209 | 2169103939 | 65551885 | 911890660 | 3.71 | 13.91 |

2017年 | 662900806 | 2455041016 | 73798825 | 1029756926 | 3.70 | 13.95 |

2018年 | 719226110 | 2772957654 | 77761519 | 1179688060 | 3.86 | 15.17 |

2019年 | 748872626 | 2816967263 | 70333739 | 1143302168 | 3.76 | 16.26 |

資料來源:中國海關、智研咨詢整理

2、塑料管道需求總量與需求結構分析

智研咨詢發布的《2020-2026年中國塑料管道行業市場供需規模及競爭策略建議分析報告》指出:從國內市場需求來看,國內塑料管道需求量總體保持穩定增長態勢,2012-2019年行業市場需求年均復合增長率達到了5.52%,與GDP走勢總體保持一致,行業市場增速總體呈現出較為明顯的下降態勢,2019年行業市場需求量達到了1538.14萬噸。

2012-2019年中國塑料管道市場需求量走勢

資料來源:智研咨詢整理

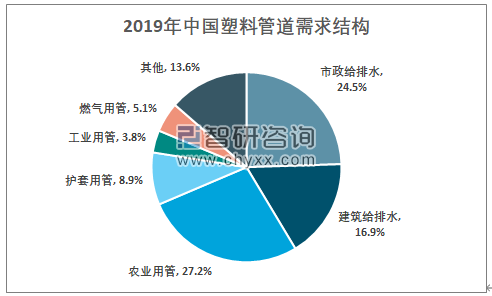

從下游需求領域來看,市政、建筑、農業等是最為主要的應用領域,其次是護套與燃氣領域,工業領域由于塑料的耐熱性與金屬管相比仍有較大的差距,因此總體應用相對較少。農業領域的應用占比總體呈現出明顯的增長態勢,主要是由于農業規模化、機械化、以及種植業越來越高的節水要求。隨著中國的燃氣普及率持續增長,燃氣領域的占比也呈現出明顯的提升態勢。

2019年中國塑料管道消費結構

資料來源:智研咨詢整理

四、行業市場需求前景與趨勢分析

從行業發展前景來看,未來中國的塑料管道的仍有明顯的增長空間,但增速預計將穩定在2%~3%左右的水平,行業將逐步進入成熟期,行業的集中度預計將會迎來一段快速上升時期,強者恒強的趨勢將會更加顯著。

1、2020年行業前景預測

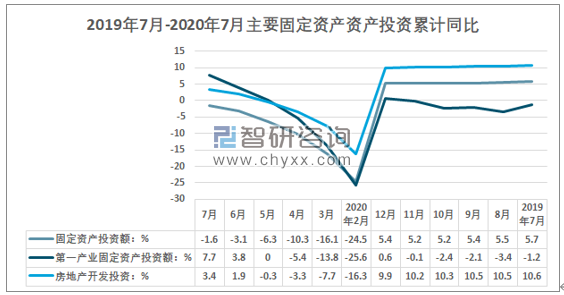

截止至2020年7月底,中國固定資產投資(不含農戶)同比降幅收窄至-1.6%,房地產開發投資同比增速回升至3.4%,投資恢復速度顯著加速。同時在糧食安全等要求的推動下,第一產業固定資產投資同比增長7.7%,增速比1—6月份提高3.9個百分點。

2019年7月-2020年7月主要固定資產資產投資累計同比走勢

資料來源:國家統計局、智研咨詢整理

總體而言,受新冠疫情影響,2020年一季度營收和凈利潤普遍下滑。4月之后,隨著復工復產的順利推進,行業生產銷售逐漸恢復到正常軌道,隨著基建投資、地產投資逐步復蘇、城市舊改加速推進,預計2020年行業總體受到影響較弱,需求量仍有一定的增長空間,出口量可能有所下滑,行業產量基本持平。

未來兩到三年,新冠肺炎疫情的影響對全球經濟的影響仍將持續存在,中國經濟下行壓力在新冠肺炎疫情對全球影響,逆全球化趨勢以及中美關系等大變局之下依然較大。加大政府投資力度,完善基礎設施,為未來經濟可持續的穩定增長提供有力的支撐仍是未來幾年內主要經濟政策。基建加碼對管道行業有所拉動,而地產在“房住不炒”的政 策下仍將保持平穩,因此市政領域應用增速有望提升。

2、行業長期發展趨勢

從長期來看,塑料管道作為一種基礎建材,“以塑代鋼”仍是長期發展趨勢,且符合國家節能環保等政策導向。行業的需求仍將具有持續穩定的增長空間。此外隨著技術進步加快,新型合成樹脂材料顯著增加,塑料管道領域的新材料、新結構品種不斷涌現,塑料管道改性與復合材料增長加快,預計未來行業的應用領域將進一步得到拓展,部分領域產品競爭力進一步增強,整體市場需求不斷加大。塑料管道行業的發展空間依然很大。

從行業競爭格局來看,塑料管道在產品品質上差異并不明顯,同 質化較高,市場充分競爭,廠商通常采取成本加成模式進行定價。原油價格以及相關的合成樹脂單體、材料價格是行業成本最為主要的因素,對成本管控更嚴格的大規模企業將具有更為明顯的競爭優勢。在零售端,隨著消費者對質量和品牌意識不斷提高,注重品質、品牌和服務的企業會更有優勢。

在企業端,隨著下游地產廠商集中度提升,精裝房滲透率走高,下游企業議價能力持續提升,對塑料管道行業內中小企業造成了更大的壓力。同時由于管道屬于隱蔽工程,且對房屋質量影響較大。因此在精裝房滲透率提升的過程中,主要房企更愿意與品牌/質量/服務靠前的管道廠商進行合作,推動了管道行業集中度的提升。

總的說來,在企業端,房地產企業集中度上升與精裝修將推動塑料管道行業集中度持續增長,今后規模較大、總體質量較好、綜合實力強的企業發展步伐加快。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國塑料管道行業市場調研分析及發展規模預測報告

《2026-2032年中國塑料管道行業市場調研分析及發展規模預測報告》共十章,包含中國塑料管道行業重點企業分析,中國塑料管道行業投資機會與風險分析,2026-2032年塑料管道行業投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國塑料管道行業全景速覽:整體將保持穩健向上發展的趨勢[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中國塑料管道行業上市企業對比分析:公元股份VS偉星新材[圖]](http://img.chyxx.com/images/2022/0330/addf1c41ce2bf8c4d7f5adad11a1cd3b87e15a8f.png?x-oss-process=style/w320)

![2020年中國塑料管道行業產業鏈全景分析:行業產銷量穩步提升[圖]](http://img.chyxx.com/2021/10/M0438R29OF_m.png?x-oss-process=style/w320)