一、尼龍6產品概況

尼龍是是分子主鏈上含有重復酰胺基團(—[NHCO]—)的熱塑性樹脂總稱,包括脂肪族PA,脂肪—芳香族PA和芳香族PA。尼龍是五大工程塑料之首,具有優異的力學性能,突出的耐油性、耐熱性、耐腐蝕性與高模量等優點,應用極為廣泛,但目前仍主要用于生產合成纖維,又稱為錦綸纖維。

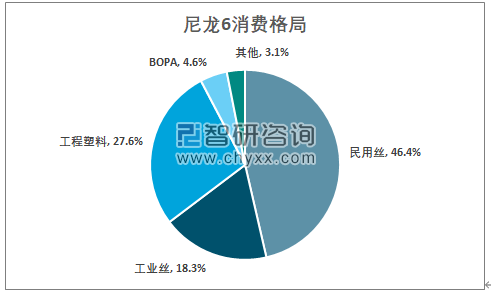

目前尼龍種類主要包括尼龍6、尼龍66,尼龍12等等。其中尼龍6是最為主要的產品,尼龍66需求增長迅速。尼龍6和尼龍66均可用于化纖紡織行業(錦綸)和工程塑料領域,兩者具有一定的可替代性。但由于尺寸穩定性、可加工性等性能差異,尼龍6下游化纖占比較高,占比近80%;尼龍66下游工程塑料占比較高,占比約52%。

2019年中國尼龍6的消費格局

資料來源:智研咨詢整理

二、尼龍6生產概況

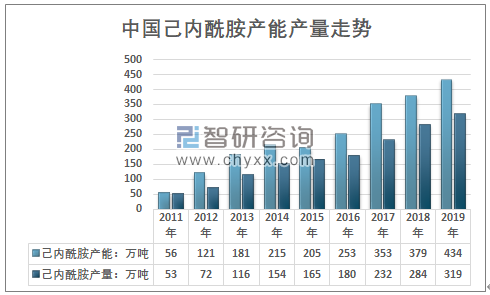

尼龍6的生產高度依賴上游原材料己內酰胺的供給。2010年開始,隨著國內尼龍的需求高速增長,己內酰胺供給緊張,大量產能在2011年后投產,己內酰胺產能產量高速增長,促進了國內尼龍產能產量的提升。行業自給率顯著增長。

2011年,我國己內酰胺產能僅為56萬噸,產量約為53萬噸,2019年產能達到了434萬噸,產量達到了319萬噸,產量的年均復合增長率達到了25.15%,增長極為迅速。

2011-2012年中國己內酰胺產能產量走勢

資料來源:智研咨詢整理

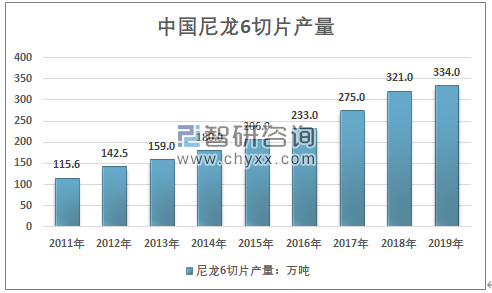

同時隨著主要原材料的己內酰胺產能產量高速增長,原材料供給更為充分,國內的尼龍6切片產量也出現了高速增長。國內尼龍6裝置自2012年的約190萬噸/年增長到2017年的400萬噸/年左右,年均增長率約為15%。2018年增長較為緩慢,2019年我國尼龍6產能507萬噸,同比增長25%。

2019年我國尼龍6切片產量達到334 萬噸,同比增長4.05%,綜合開工率 66%;2011年僅為115.6萬噸,年均復合增長率達到了14.18%。

2011-2019年中國尼龍6切片產量走勢

資料來源:中國石油和化學工業聯合會、智研咨詢整理

三、尼龍6進出口與市場需求分析

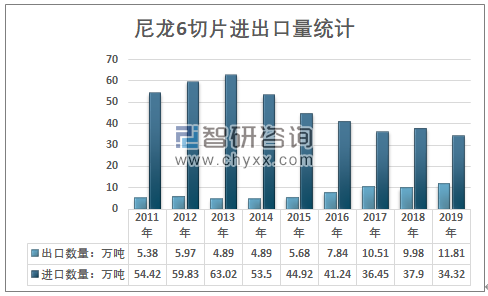

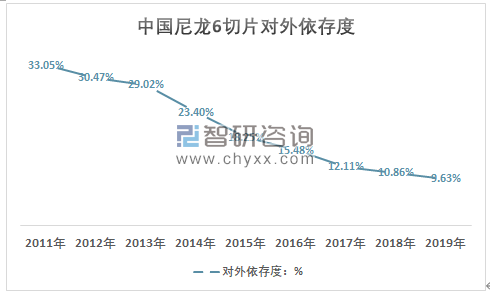

由于國內尼龍6產量不能滿足國內市場需求,之前的進口量也保持在較大的規模,近幾年由于國內產量上升,行業進口量顯著減少,出口量保持穩定的增長態勢。

2011年,我國尼龍6切片進口數量達到了54.42萬噸,出口量僅為5.38萬噸,對外依存度達到了33.05%。2013年,我國尼龍6切片進口數量達到歷史高點,為63.02萬噸,之后持續下降,出口開始逐步回升。到2019年出口數量增長到了11.81萬噸,進口數量下降至34.32萬噸

2011-2019年中國尼龍6切片數量走勢

資料來源:中國海關、智研咨詢整理

近幾年我國尼龍6進出口數據統計如下表所示:

2011-2019年中國尼龍6切片進出口數據統計分析

年份 | 出口數量 | 出口金額:千美元 | 進口數量 | 進口金額:千美元 | 出口單價:美元/千克 | 進口單價:美元/千克 |

2011年 | 53783818 | 179289 | 544246447 | 1878006 | 3.334 | 3.451 |

2012年 | 59661731 | 181274 | 598255320 | 1715876 | 3.038 | 2.868 |

2013年 | 48882212 | 141382 | 630197655 | 1733628 | 2.892 | 2.751 |

2014年 | 48855172 | 138659 | 534952649 | 1406159 | 2.838 | 2.629 |

2015年 | 56830680 | 133110 | 449164146 | 922633 | 2.342 | 2.054 |

2016年 | 78411503 | 171134 | 412382202 | 686345 | 2.183 | 1.664 |

2017年 | 105124488 | 239092 | 364545338 | 779442 | 2.274 | 2.138 |

2018年 | 99832826 | 249393 | 379021014 | 850600 | 2.498 | 2.244 |

2019年 | 118117231 | 247959 | 343155687 | 610809 | 2.099 | 1.780 |

資料來源:中國海關、智研咨詢整理

由于國內產量增加供給,更加充足,行業進出口價格也總體呈現出明顯的波動下降態勢。另一方面,人民幣對美元匯率的下降也導致了以美元計價的進出口價格回落較為顯著。

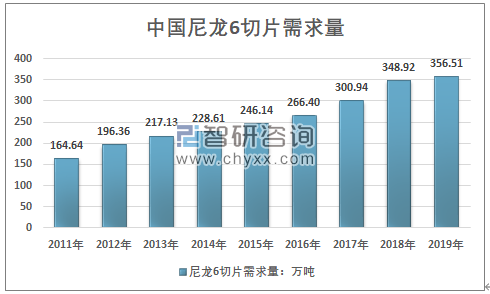

智研咨詢發布的《2020-2026年中國尼龍6行業市場經營管理及投資可行性分析報告》指出:從需求量來看,近幾年我國尼龍6市場需求增長較為穩定,2019年尼龍6表觀消費量356.51萬噸,增速顯著放緩,2011-2019年表觀消費量復合增速10.14%,高于GDP增速。隨著人們生活水平的繼續提高、尼龍應用領域的擴大以及更有針對性的推廣措施的促進下,預計我國尼龍6產品的需求量還會進一步上升。

2011-2019年中國尼龍6切片需求量走勢

資料來源:中國海關、智研咨詢整理

2011-2019年中國尼龍6切片對外依存度走勢

資料來源:智研咨詢整理

四、行業發展前景與趨勢

總的來看,近幾年中國尼龍6行業發展迅速,產業集中度不斷提升,規模效益更加顯著。

近幾年中國尼龍6行業產業鏈一體化程度不斷提升,企業平均規模不斷增大,主要企業產能基本上都超過10萬噸/年,產裝置趨向規模化、自動化和節能化,規模經濟效益也較為明顯。生產效率不斷提高,單位投資、能耗和加工成本不斷降低,行業呈現出不斷向浙江、江蘇和福建地區集中的態勢,產業集中度不斷提高。

同時行業內領先企業擴產迅速,新進入企業也在不斷的增加。據不完全統計,2020-2021 年我國尼龍6投產、規劃新建產能 163.5 萬噸,兩年平均增速 16.1%。產能增長遠高于近幾年國內需求量與產量的增速。預計未來行業產能過剩壓力將會進一步顯現,出口上升,進口下降,自給率進一步提升。

2020-2021我國規劃新建尼龍6聚合項目(萬噸/年)

公司名稱 | 裝置地點 | 新增產能 | 備注 |

錦江科技 | 福建 | 15 | 2020 |

弘盛新材料 | 江蘇 | 5 | 2020 |

恒申集團 | 福建 | 20 | 2020 |

長安高分子 | 江蘇 | 15 | 2020 |

桐鄉方圓 | 浙江 | 3.5 | 2020 |

威名石化 | 江蘇 | 10 | 2020 |

內蒙古格雅高 | 內蒙 | 15 | 2020 |

煙臺華潤 | 山東 | 20 | 2021 |

新會美達 | 廣東 | 20 | 2021 |

魯南化工 | 山東 | 10 | 2021 |

華魯恒升 | 山東 | 20 | 2021 |

資料來源:智研咨詢整理

從技術發展趨勢來看,差別化技術與將成為未來的重點。隨著人們生活品質的不斷提高,對于高吸濕排汗、抗菌、抗紫外線等功能性和差別化產品的高端需求將會快速增長,生產高附加值的差別化、功能性尼龍已成為行業發展重點方向。

近幾年中國的尼龍6纖維差別化率持續提升,也由2012年的55%提高至2016年的61%,2019年接超過70%,但由于設備、技術壁壘等限制因素,國內能夠大批量生產功能性、差別化尼龍6纖維的企業還很少。同時在工程塑料領域,我國尼龍6塑料產品基本上集中在中、低端市場;高性能尼龍產品進口量較大,對外依存度較高,尼龍6在高端工程塑料方面仍有較大的發展空間。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)