一、金剛石線概述

金剛石線是由金剛石微粉顆粒以一定的分布密度均勻地固結在高強度鋼線基體上制成的。借助專業切割機,從而實現切割的目的。

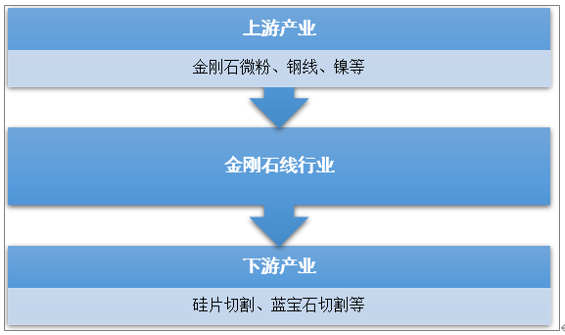

金剛石線行業產業鏈包括上游材料行業和下游應用領域。金剛石線行業上游主要為鋼線、金剛石微粉等,下游主要是藍寶石加工、硅片切割行業。

金剛石線行業產業鏈結構示意圖

資料來源:智研咨詢整理

金剛石線起初應用在藍寶石切割,隨著金剛石線工藝水平的不斷提升,金剛石線逐步應用至光伏晶體硅片的切割領域。

金剛石線在晶體硅切割中應用的環節包括切方、截斷和切片,其中在切方和截斷環節,根據切割物材質和切割方式,金剛石線線徑需求存在一定差異。

金剛石線切割物細分要求

切割物 | 切割方式 | 金剛石線徑要求 |

晶體硅 | 切方、截斷 | 250-350μm |

切片 | 50-70μm | |

藍寶石 | 與硅切方、硅截斷工序類似 | 180-250μm |

資料來源:智研咨詢整理

目前,晶體硅切割技術已經從游離磨料砂漿切割進入到了金剛石線切割技術領域,切割效率和原材料利用率大幅度提升。

晶體硅切割技術的升級表現

對比項目 | 游離磨料砂漿切割 | 金剛石線切割 |

切割磨損 | 磨料顆粒磨損約為60μm | 金剛石顆粒磨損約為20μm |

相同線徑下金剛石線切割相比砂漿切割硅料損耗更低,單位硅料的硅片產出增加20%左右,且砂漿切割最細線徑約為80μm。 | ||

切割速度 | 砂漿切片機線網速度約為580-900m/min | 金剛線切片機線網速度約為1000-1500m/min |

金剛石線切割速度約為砂漿切割的2-3倍。 | ||

輔料消耗 | PEG懸浮液,較難處理 | 水基切割液,較易處理 |

金剛石線切割工藝更為環保。 | ||

資料來源:智研咨詢整理

二、中國金剛石線發展歷程及產品工藝發展趨勢

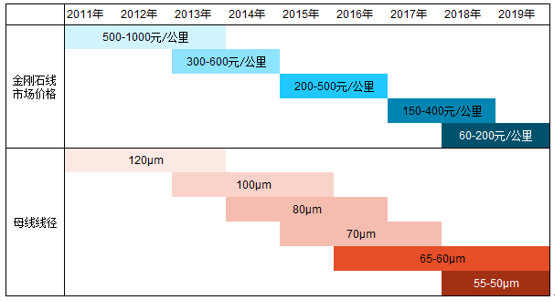

由于前期金剛石線利潤高,進入門檻相對較低,以及國家政策的支持,促使國內金剛石線行業景氣度高,產業鏈相關廠商大規模進入金剛石線切割領域,導致國內金剛石線產能出現嚴重過程,金剛石線價格出現暴跌。

2011-2019年中國金剛石線價格區間及母線線經發展走勢圖

資料來源:智研咨詢整理

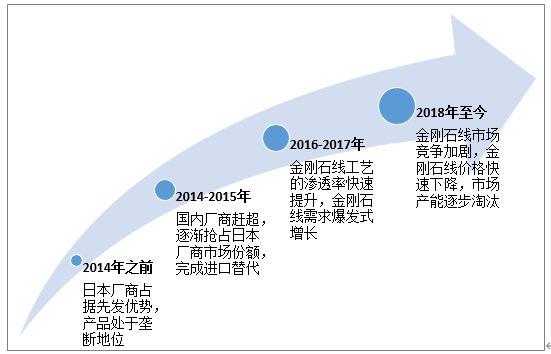

目前,全球金剛石線超過90%以上應用在光伏行業的晶硅片切割,中國金剛石線切割從依賴進口到國產替代在發展至全球出口,主要經歷了四個階段。

國內光伏行業晶硅切片使用的金剛石線主要經歷了以下發展階段:

中國金剛石線發展歷程

資料來源:智研咨詢整理

三、中國光伏領域金剛石線市場分析

金剛石線的市場需求主要受下游光伏行業的發展情況影響。

2018-2020年中國光伏產業相關政策

政策名稱 | 時間 | 主要內容 |

《關于2020年風電、光伏發電項目建設有關事項的通知》 | 2020年3月 | 2020年度新建光伏發電項目補貼預算總額度為15億元。其中:5億元用于戶用光伏,補貼競價項目(包括集中式光伏電站和工商業分布式光伏項目)按10億元補貼總額組織項目建設。 |

《關于公布2019年第一批風電、光伏發電平價上網項目的通知》 | 2019年 | 顯示全國共有16個省級能源主管部門報送風、光平價上網項目名單,其中光伏平價上網項目裝機規模為14.78GW。 |

《關于完善光伏發電上網電價機制有關問題的通知》 | 2019年 | 完善集中式光伏發電上網電價形成機制,將集中式光伏電站標桿上網電價改為指導價;新增集中式光伏電站上網電價通過市場競爭方式確定,不得超過所在資源區指導價;適當降低新增分布式光伏發電補貼標準。 |

《關于積極推進風電、光伏發電無補貼平價上網有關工作的通知》 | 2019年 | 開展平價上網項目和低價上網試點項目建設;保障優先發電和全額保障性收購;鼓勵平價上網項目和低價上網項目通過綠證交易獲得合理收益補償;促進風電、光伏發電通過電力市場化交易無補貼發展。 |

關于《2018年光伏發電有關事項》的通知 | 2018年 | 支持光伏扶貧;有序推進光伏發電領跑基地建設;積極推進分布式光伏資源配置市場化,鼓勵地方出臺競爭性招標辦法配置除戶用光伏以外的分布式光伏發電項目,鼓勵地方加大分布式發電市場化交易力度。 |

《公布光伏制造行業規范條件(2018年本)》 | 2018年 | 為引導光伏產業加快轉型升級和結構調整,推動我國光伏產業持續健康發展,光伏制造企業應采用工藝先進、節能環保、產品質量好、生產成本低的生產技術和設備 |

《2018年光伏發電項目價格政策》 | 2018年 | 為促進光伏發電產業健康有序發展,根據當前光伏產業技術進步和成本降低情況,降低2018年1月1日之后投運的光伏電站標桿上網電價。 |

《分布式發電市場化交易試點》 | 2018年 | 結合已建成接入配電網消納的光伏發電、分散式風電的項目建設規模,以及電力系統的負荷和配電網布局。 |

資料來源:智研咨詢整理

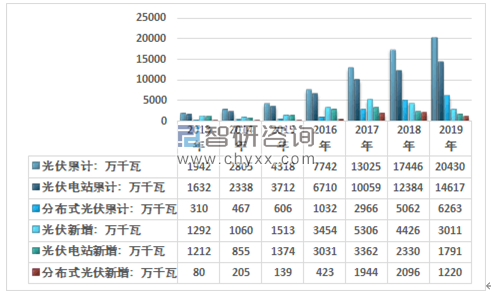

2019年全國新增光伏發電裝機3011萬千瓦,其中集中式光伏新增裝機1791萬千瓦;分布式光伏新增裝機1220萬千瓦。光伏發電累計裝機達到20430萬千瓦,其中集中式光伏14167萬千瓦,分布式光伏6263萬千瓦。

2013-2019年我國光伏產業并網裝機數據一覽

資料來源:國家能源局

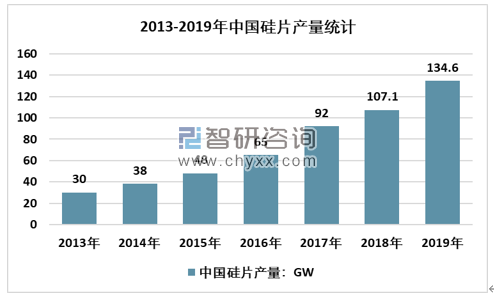

根據智研咨詢發布的《2020-2026年中國金剛石線行業競爭格局及經營模式分析報告》數據顯示:除了新增裝機量位居全球第一,我國在硅片生產方面也具備全球影響力。根據工業和信息化部的數據,自2013年我國發布鼓勵光伏行業發展的政策后,我國硅片產量連續多年維持超過25%的年增長率,至2019年硅片產量已達到134.6GW,可滿足全球光伏新增裝機量90%以上的需求。

2013-2019年中國硅片產量走勢圖

資料來源:中國光伏行業協會

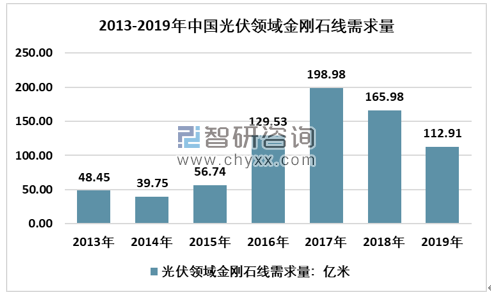

根據中國能源報數據,每片硅片(約4W)需耗用電鍍金剛石線約1.5米,2019年中國光伏新增3011萬千瓦,推算出2019年中國光伏領域金剛石線需求量112.91億米。

2013-2019年中國光伏領域金剛石線需求量走勢圖

資料來源:中國光伏行業協會、智研咨詢整理

四、中國金剛石線企業競爭格局及趨勢分析

美暢新材是國內金剛石線銷量體量最大的企業,2019年美暢新材金剛石線銷量超過1800萬公里,穩居國內第一,其次是高測股份2019年金剛石線銷量471.97萬公里。

2017-2019年中國金剛石線生產企業金剛石線銷量統計單位:萬公里

資料來源:公司財務報告

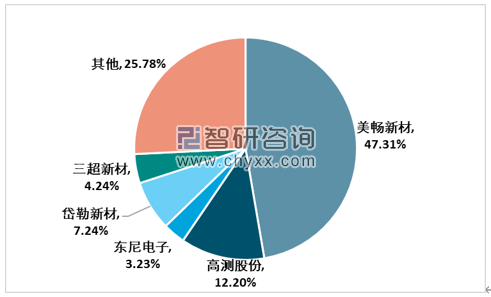

2019年,美暢新材金剛石線銷量占國內市場47.31%,高測股份12.2%,岱勒新材7.24%。我國金剛石線市場行業集中度較高,前五名企業金剛石線銷量占比約為75%。

2019年中國金剛石線企業銷售格局

資料來源:智研咨詢整理

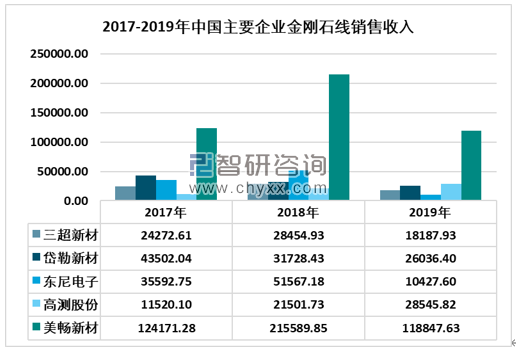

但是隨著下游產業的快速發展及切割方式的改變,金剛石線制造行業市場快速擴大,更多的市場參與者將進入金剛石線制造行業,行業市場競爭將加劇,導致產品的銷售價格大幅下降,一定程度上導致國內金剛石線銷售企業2019年收入的下滑,除高測股份、東尼電子外,其他企業均有不同程度上的收入下降,2019年美暢新材金剛石線銷售收入11.88億元,同比下降44.87%。

2017-2019年中國金剛石線生產企業金剛石線銷售收入統計單位:萬元

資料來源:公司財務報告

綜合來看,國內光伏新增建設難以回到2017年高位水平,金剛石線產能過剩導致產品單價近十年下跌超過90%,產品利潤空間大幅壓縮,行業新進入者門檻逐漸提升。預計,未來我國金剛石線市場將主要以存量市場競爭為主,其中龍頭企業有望通過資本運作以及品牌優勢提高產品工藝,淘汰落后企業,繼續擴大市場份額。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國金剛石線行業發展動態及投資前景評估報告

《2026-2032年中國金剛石線行業發展動態及投資前景評估報告》共十章,包含中國金剛石線行業發展潛力評估及市場前景預判,中國金剛石線行業投資特性及投資機會分析,中國金剛石線產業投融資策略與可持續發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國金剛石線行業產業鏈、市場現狀、競爭格局及發展趨勢:隨著應用范圍的不斷拓寬,我國金剛石線行業發展前景仍然良好[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國金剛石線行業重點企業分析:岱勒新材VS三超新材VS張家口原軾VS聚成金剛石[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)