一、概況

氨綸是聚氨基甲酸酯纖維,具有軟硬鏈段交替排列的結構,其中軟鏈段所占比例高達80%以上,因此,氨綸具有優(yōu)異的彈性,可拉伸至400%~500%。由于硬鏈段的存在,賦予纖維很好的回復率,拉伸至300%,在短時間內氨綸的回復率可達到85%以上。這些特點使得氨綸在各種紡織面料中得到廣泛的應用。

氨綸類型

資料來源:智研咨詢整理

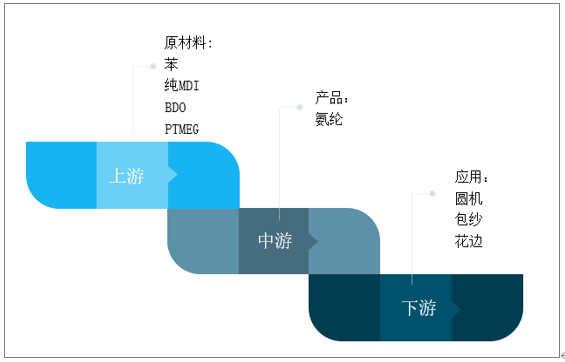

氨綸下主要用于休閑服、牛仔褲等。圓機和經編用于制作內衣、健美服、泳裝、襪子等。其中經編常用于彈力面料的編織,含氨綸量通常為18%,織物具有良好的橫向彈力和縱向彈力。

氨綸產業(yè)鏈

資料來源:智研咨詢整理

二、氨綸現(xiàn)狀

隨著氨綸需求的不斷擴大和氨綸生產技術的進一步升級,我國氨綸行業(yè)進入了發(fā)展的快車道。

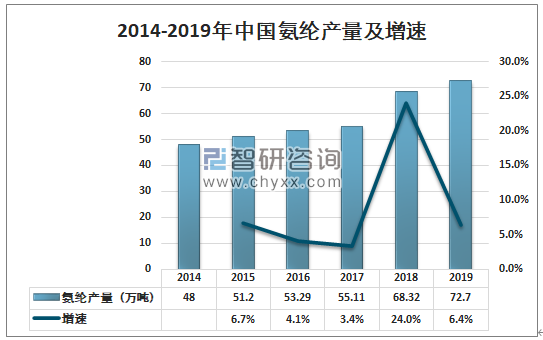

中國氨綸產量逐年增加,2019年中國氨綸產量72.7萬噸,同比增長6.4%。

2014-2019年中國氨綸產量及增速

資料來源:國家統(tǒng)計局、智研咨詢整理

目前氨綸價格處于相對低位,有助于氨綸在下游的進一步的推廣應用,同時在服裝面料領域的滲透率有望進一步提高。

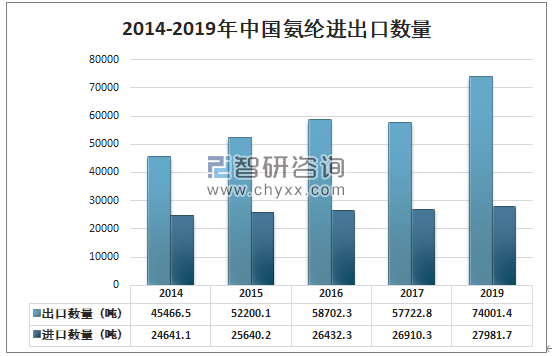

中國氨綸出口數(shù)量一直大于進口數(shù)量,2019年氨綸出口數(shù)量為74001.4噸,氨綸進口數(shù)量為27981.7噸。

2014-2019年中國氨綸進出口數(shù)量

資料來源:智研咨詢整理

注:因不可抗力因素,無法提供2018年進出口數(shù)據(jù)

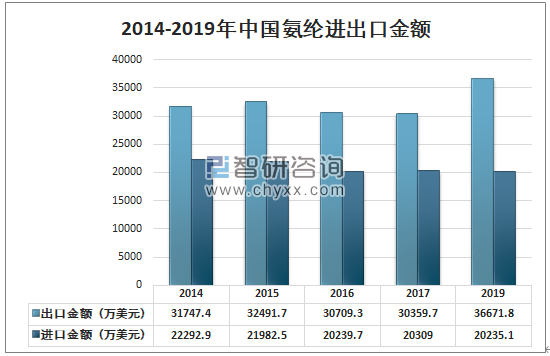

智研咨詢發(fā)布的《2020-2026年中國氨綸行業(yè)發(fā)展現(xiàn)狀調查及發(fā)展趨勢預測報告》數(shù)據(jù)顯示:2019年中國氨綸進口金額20235.1萬美元,氨綸出口金額為36671.8萬美元。

2014-2019年中國氨綸進出口金額

資料來源:智研咨詢整理

注:因不可抗力因素,無法提供2018年進出口數(shù)據(jù)

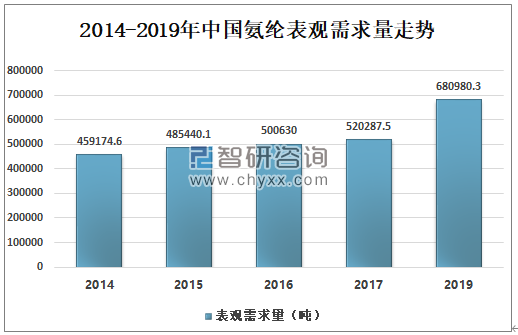

中國2014-2019年氨綸表觀消費量和出口量逐年增加。2019年中國氨綸表觀消費量680980.3噸,比2017年表觀消費量增長30.9%。

隨著中美貿易談判進展良好和紡織業(yè)自身品牌不斷發(fā)展,紡織業(yè)有望迎來復蘇。疊加服裝消費升級,紡織業(yè)逐漸復蘇,下游庫存量需求增加等利好,有望帶動氨綸需求的持續(xù)增長。

2014-2019年中國氨綸表觀需求量走勢

資料來源:智研咨詢整理

三、企業(yè)經營分析

隨著優(yōu)勢企業(yè)產能的擴張,技術的進步,其成本優(yōu)勢將進一步體現(xiàn),而那些規(guī)模實力弱、技術升級慢、運行成本高的企業(yè)將面臨淘汰壓力,預計未來行業(yè)的集中度將進一步提高。

部分氨綸企業(yè)概況

企業(yè) | 所在省份 | 概況 |

華峰氨綸 | 浙江 | 浙江華峰氨綸股份有限公司主要從事氨綸纖維、聚氨酯原液、己二酸等聚氨酯制品材料的研發(fā)、生產與銷售。深耕聚氨酯行業(yè)多年,主導產品氨綸、聚氨酯原液、己二酸均處于行業(yè)龍頭地位。 |

新鄉(xiāng)化纖 | 河南 | 新鄉(xiāng)化纖股份有限公司的主營業(yè)務是粘膠長絲、粘膠短纖維和氨綸纖維的生產與銷售,主要產品粘膠長絲、粘膠短纖維是再生纖維素纖維。 |

華海氨綸 | 浙江 | 經營范圍包括生產、銷售差別化氨綸纖維;道路貨物運輸(具體經營項目以許可證或批準文件核定的為準);煤炭銷售(不儲存);高爐噴吹燃料加工、銷售(不含危險化學品)(依法須經批準的項目,經相關部門批準后方可開展經營活動) |

煙臺氨綸 | 山東 | 目前國內規(guī)模最大的特種纖維生產企業(yè),各項經濟技術指標始終居全國同行業(yè)之首。2011年9月,公司更名為煙臺泰和新材料股份有限公司。 |

杜鐘氨綸 | 江蘇 | 生產氨綸纖維及其系列和相關產品;研究開發(fā)相關產品及技術;為本公司在連云港經濟技術開發(fā)區(qū)的關聯(lián)企業(yè)提供管理咨詢服務(包括經營、管理、物流、采購、營銷方面)、與氨綸纖維生產有關的原材料 |

山東如意 | 山東 | 是多元持股的大型中外合資企業(yè),國家級高新技術企業(yè),紡織產業(yè)突出貢獻企業(yè),全國紡織十佳經濟效益支柱企業(yè),中國毛紡織最具競爭力十強企業(yè),山東省百家重點企業(yè)集團。 |

益邦氨綸 | 浙江 | 最新的日本TOYOBO溶液干法紡絲技術,是一家專業(yè)生產和銷售特種彈性纖維-----氨綸的廠家。 |

四海氨綸 | 浙江 | 經營范圍包括生產、銷售:差別化氨綸纖維;加工、銷售:紡織用紙筒管等。 |

力隆氨綸 | 福建 | 從事高科技特種纖維的研發(fā)與生產,是福建省重點高新技術企業(yè)。為目前國內規(guī)模位居前列的特種纖維生產企業(yè),各項經濟技術指標始終位居全國同行業(yè)之首。 |

資料來源:智研咨詢整理

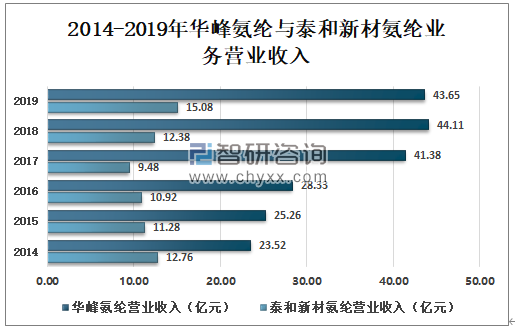

華峰氨綸在原有優(yōu)勢產業(yè)基礎上,使產業(yè)鏈整合延伸,從化學纖維行業(yè)延伸到基礎化工原料及聚氨酯制品材料制造領域,充分發(fā)揮產業(yè)鏈上下游協(xié)同效應,將單一產品優(yōu)勢轉換為系統(tǒng)競爭優(yōu)勢,將進一步發(fā)揮各產業(yè)板塊在研發(fā)、市場、渠道、管理等方面的協(xié)同優(yōu)勢,進一步優(yōu)化了資產結構,提升了創(chuàng)新能力、盈利能力、抗風險能力及可持續(xù)發(fā)展能力,實現(xiàn)從氨綸行業(yè)龍頭到全球聚氨酯制品行業(yè)龍頭的跨越式發(fā)展。

泰和新材經過十多年的快速發(fā)展,氨綸在紡織服裝領域已經得到了普及應用,成為必不可少的紡織原料;但近年來隨著氨綸應用的普及,需求增速逐步放緩,產能過剩的局面已延續(xù)多年。

各生產企業(yè)之間在產品質量、品種結構、生產成本、資金實力以及市場反應能力等方面的競爭仍將持續(xù)。在盈利與環(huán)保的雙重壓力下,中小企業(yè)的限產、關停計劃逐步提上日程,龍頭企業(yè)的擴張與中小企業(yè)的退出同步進行,行業(yè)洗牌不斷加速。

2014-2019年華峰氨綸與泰和新材氨綸業(yè)務營業(yè)收入

資料來源:公司公告、智研咨詢整理

四、氨綸發(fā)展趨勢分析

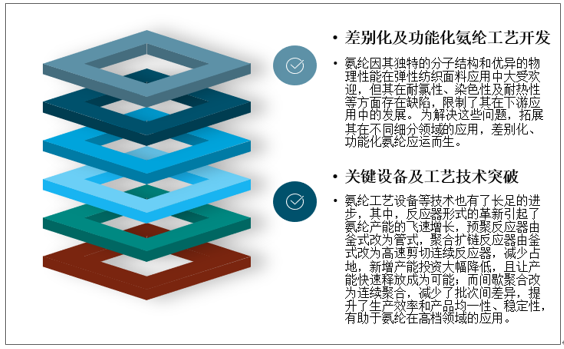

面對當前日益嚴峻的競爭局面,除積極布局新產能增大規(guī)模化優(yōu)勢、不斷開拓新用途和新市場以改變行業(yè)格局外,進一步提升氨綸行業(yè)技術水平,從而優(yōu)化產品結構、提升生產效率、降低生產成本,提高競爭力和盈利能力也是決定企業(yè)未來生存的關鍵和根本。

氨綸行業(yè)發(fā)展趨勢

資料來源:智研咨詢整理

隨著行業(yè)集中度的提高、行業(yè)技術水平的不斷進步、產能向中西部地區(qū)轉移,以及環(huán)保重視程度提高、下游應用市場的精細化開發(fā),國內企業(yè)生產、技術、管理、市場等各方面水平的提高等,氨綸行業(yè)整合將會進一步加快,行業(yè)競爭力和影響力也將進一步提高,而行業(yè)技術能力的大幅提升和改進,也將促進企業(yè)盈利能力實現(xiàn)穩(wěn)步增長,氨綸行業(yè)仍大有可為。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國氨綸行業(yè)競爭現(xiàn)狀及未來發(fā)展?jié)摿蟾?/a>

《2026-2032年中國氨綸行業(yè)競爭現(xiàn)狀及未來發(fā)展?jié)摿蟾妗饭彩恼拢?026-2032年氨綸行業(yè)投資前景預測,氨綸企業(yè)投資戰(zhàn)略與客戶策略分析,中國氨綸產業(yè)研究總結等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢