1、行業現狀

銅具有優良的導電性、導熱性、耐蝕性、延展性、工藝性等優良特性,因此銅材料在國家生產與人民生活所不可缺少的關鍵性有色金屬材料。中國最為最早開發利用銅的國家。經過了多年的發展,已經成長為我國已成為世界上最大的銅材生產國和消費國,銅加工業在國民經濟體系中發揮這重要的作用。

銅加工根據合金類型不同可以分為紫銅、黃銅、青銅、白銅等。

銅深加工產品分類情況

資料來源:智研咨詢整理

根據產品形狀的不同,可以分為銅錠、銅板、銅帶、銅線、銅箔、銅管、銅棒、線材等,目前我國銅深加工材約有 250 種合金,超千個產品品種,產品主要應用領域如下:

銅深加工材主要產品應用領域

銅材類型 | 應用領域 |

銅棒 | 空調管、冰箱管、機油管、給水管道以及各種機械配套用料、汽車同步器齒環、船用泵、閥、結構件、磨擦附件等 |

銅桿線 | 產品廣泛應用于電磁線、數據線、電子線、電力電纜等行業。 |

銅板帶 | 多應用于導電、導熱、耐蝕器材。如電線、電纜、導電螺釘、爆破用雷管、化工用蒸發器、貯藏器及各種管道等,還可做各種深拉和彎折制造的受力零件,如銷釘、鉚釘、墊圈、螺母、導管、氣壓表、篩網、散熱器零件等。 |

銅管 | 電子產品的導電配件以及散熱配件的主要材料,并且成為現代承包商在所有住宅商品房的自來水管道、供熱、制冷管道安裝的首選。 |

銅箔 | 是用途最廣泛的裝飾材料。電子級銅箔(純度99.7%以上,厚度5um-105um)是電子工業的基礎材料之一,電子級銅箔的使用量越來越大,產品廣泛應用于工業用計算器、通訊設備、QA 設備、鋰離子蓄電池,民用電視機、錄像機、CD 播放機、復印機、電話、冷暖空調、汽車用電子部件、游戲機等。 |

資料來源:智研咨詢整理

2、行業供需現狀

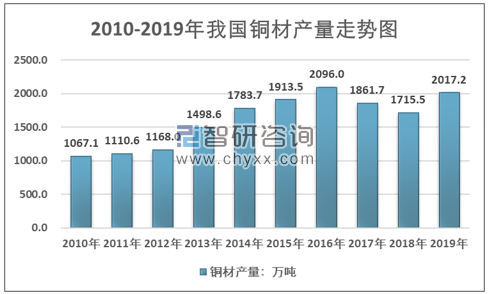

智研咨詢發布的《2020-2026年中國銅壓延行業市場全景調查及投資價值預測報告 》顯示:隨著近年來,中國經濟的穩定發展,我國銅材產能逐步擴大。目前我國已成為全球銅材生產大國。 2019 年全國實現銅材產量 2017.2 萬噸,同比增長 17.5%。

2010-2019年我國銅材產量走勢圖

資料來源:國家統計局、智研咨詢整理

中國銅加工行業區域集中度較高。目前我國銅加工材主要集中在長江三角洲、珠江三角洲、環渤海地區,其中江蘇、浙江、廣東3 省的銅材產量和消費量之和均占到全國的2 /3 左右。2011 年以來,中國銅材生產往向江西、安徽等資源相對豐富的內陸省份轉移,浙江、江蘇、江西、安徽、廣東5省產量領先全國。

2011-2019年我國主要省市銅材產量統計圖:萬噸

資料來源:國家統計局、智研咨詢整理

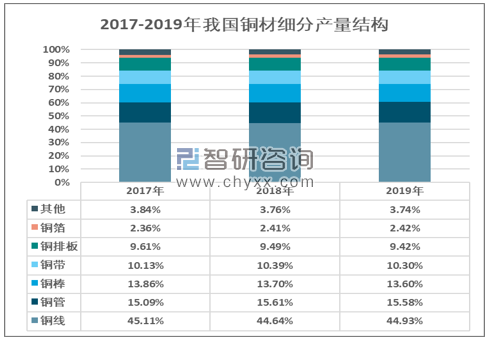

從產品結構來看,目前銅線、銅管、銅棒、銅帶產量占比較高,其他類型銅材產品產量合計不足15%。

2017-2019年我國銅材細分產量結構變動趨勢

資料來源:智研咨詢整理

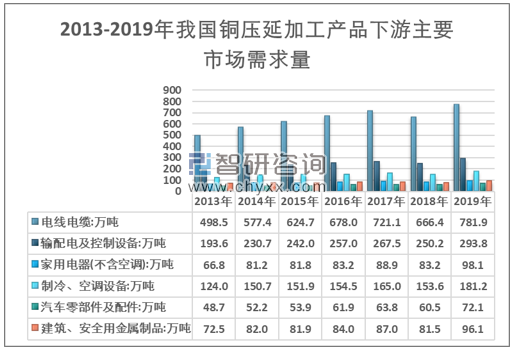

從需求領域來看,我國銅材產品主要應用于電線電纜、輸配電及控制設備領域,其中2019年我國電線電纜領域銅壓延加工產品需求量為781.86萬噸,輸配電及控制設備領域需求量為293.80萬噸。

2013-2019年我國銅壓延加工產品下游主要市場需求量統計圖

資料來源:智研咨詢整理

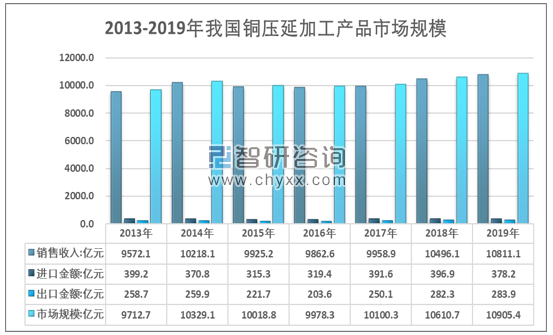

2019年我國銅壓延加工行業銷售收入為10811.08億元,同期我國銅壓延加工產品進口金額為378.17億元,出口金額為283.87億元,我國銅壓延加工產品市場規模為10905.38億元。

2013-2019年我國銅壓延加工產品市場規模走勢圖

資料來源:中國海關、智研咨詢整理

3、行業競爭結構

銅壓延加工產品行業競爭格局

資料來源:智研咨詢整理

隨著環保政策、資金保障能力以及產能持續擴張等諸多因素的影響,產業結構不斷調整,消費市場競爭日益激烈,中大型企業利用其資金和產能規模優勢,中小企業產能利用率呈下降趨勢,行業集中度有所提升。

2019年中國銅壓延加工工業行業主要企業銷售集中度

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國銅壓延加工行業市場全景調查及投資潛力研究報告

《2026-2032年中國銅壓延加工行業市場全景調查及投資潛力研究報告》共十一章,包含未來銅壓延加工工業行業發展預測,銅壓延加工工業行業投資機會與風險,銅壓延加工工業行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國銅壓延加工行業全景速覽:生產集中度不高,產業結構有待進一步調整[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)