1、水務行業發展概況

根據國家統計局制定的《國民經濟行業分類與代碼》,水務行業國統計局代碼D46。水務行業,包括自來水的生產和供應、污水處理及其再生利用和其他水的處理、利用與分配。

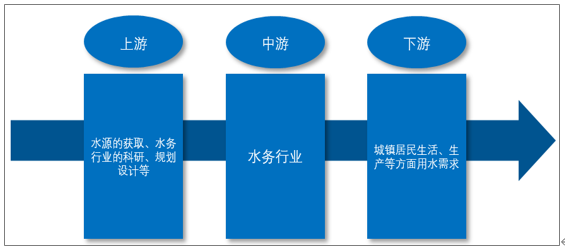

水務產業鏈上游為水源獲取、行業科研以及水務項目的規劃設計等,下游應用主要為了滿足居民生活生產等各方面用水需求。

水務產業鏈

資料來源:智研咨詢整

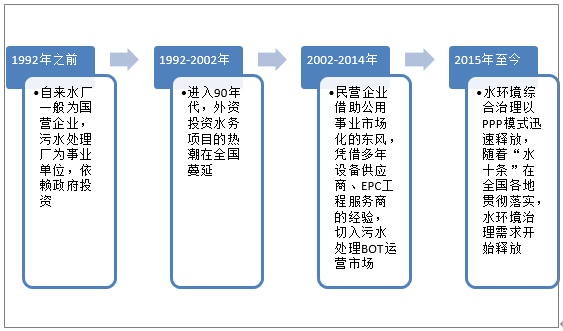

幾十年來,中國水務行業經歷了四個發展階段,從1992年之前計劃經濟規劃,到目前社會資本大量參與。行業發展經歷了翻天覆地的變化,同時也舉得巨大的發展成就。

中國水務行業發展歷程

資料來源:智研咨詢整理

隨著經濟發展和對環保要求提高,水務行業作為環境產業的核心環節。為保證行業健康快速的發展,國家出臺多項政策。僅2019年就有10余項相關政策出臺。

2019年水務行業相關政策

部門 | 政策 | 簡介 |

生態環境部 | 《地表水和地下水環境本底判定技術規定(暫行)》 | 為客觀準確反映水環境質量狀況和水污染防治工作成效,進 一步滿足全國地表水、地下水環境質量評價、考核和排名等工作需求。 |

住建部和生態環境部 | 《水體污染控制與治理科技重大專項實施管理辦法》 | 為加強水體污染控制與治理科技重大專項(以下簡稱水專 項)的組織管理,確保水專項總體目標圓滿完成。 |

工信部和水利部 | 《國家鼓勵的工業節水工藝、技術和裝備目錄(2019 年)》 | 貫徹落實《國家節水行動方案》,加快工業高效 節水工藝、技術和裝備的推廣應用,提升工業用水效率,促進工業綠色發展。 |

發改委、生態環境部和 工信部 | 《污水處理及其再生利用行業清潔生產評價指標體系》 | 旨在指導和推動污水處理及其再生利用行業企業依法實 施清潔生產,提高資源利用率,減少和避免污染物的產生,保護和改善環境 |

住建部 | 《農村生活污水處理新技術標準》 | 基本框架包括總則、術語、基本規定、設計水量和水質、污水收集、污水 處理、施工驗收、運行維護管理等內容 |

財政部、住建部 | 《城市管網及污水處理補助資金管理辦法》 | 補助資金用于支持海綿城市建設試點、地下綜合管廊建設試點、城 市黑臭水體治理示范、中西部地區城鎮污水處理提質增效。補助資金整體實施期限不超過 5 年,各支持事項根據 黨中央國務院有關部署要求,相應確定實施期限。 |

生態環境部 | 《污染地塊地下水修復和風險管控技術導則》 | 為國家環境保護標準,為保護地下水生態環境,完善污染地塊環境 保護系列標準,指導和規范污染地塊地下水修復和風險管控工作。 |

住建設部、生態環境部 和發改委 | 《城鎮污水處理提質增效三年行動方案(2019-2021 年)》 | 貫徹落實全國生態環境保護大會、中央經濟工作會議精 神和《政府工作報告》部署要求,加快補齊城鎮污水收集和處理設施短板,盡快實現污水管網全覆蓋、全收集、 全處理。 |

生態環境部 | 《國家先進污染防治技術目錄(水污染防治領域)》 | 為各地水污染防治工作提供技術指導。 |

生態環境部 | 《地下水污染防治實施方案》 | 全面打好污染防治 攻堅戰,保障地下水安全。 |

資料來源:智研咨詢整理

2、水務行業發展現狀

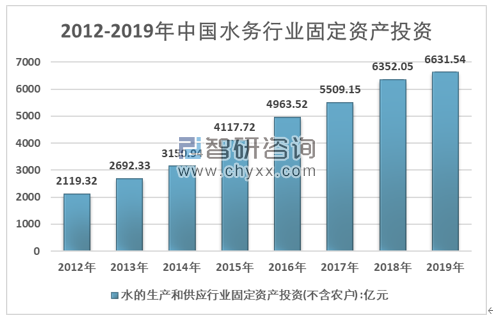

智研咨詢發布的《2020-2026年中國智慧水務行業市場需求前景分析及投資價值咨詢報告》顯示:我國水務行業固定資產投資規模一直保持可觀的增長趨勢,2019年全國水的生產和供應業固定資產投資6631.54億元,同比提升4.4%,2012-2019年全國水的生產和供應業固定資產投資復合增長率17.7%。

2012-2019年中國水務行業固定資產投資規模

資料來源:國家統計局

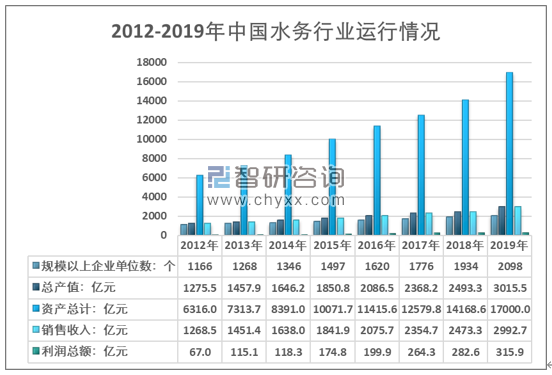

經歷過四個發展階段,國家不斷為行業松綁,從而吸引了大量的外資企業、民營企業,社會資本進入到水務行業中來。水務行業企業數量持續增長。2019年我國水務規模以上企業數量達到2098家,水務銷售收入2992.7億元,總資產17000億元,總產值3015.5億元,水務行業利潤315.9億元。近幾年我國水務行業運行情況如下圖所示:

2012-2019年中國水務行業運行情況

資料來源:國家統計局

我國是水資源需求大國,城鎮供水量的逐年增長,供水總量與管道長度也維持較快的增長速度。2018年,我國供水總量達614.64億噸,同比增長3.51%;我國供水管道長度達86.68萬公里,同比增長8.71%。

2010-2019年中國供水總量及供水管道長度情況

年份 | 供水總量:億噸 | 供水管道長度:萬公里 |

2010年 | 507.87 | 53.98 |

2011年 | 513.42 | 57.38 |

2012年 | 523.03 | 59.19 |

2013年 | 537.3 | 64.64 |

2014年 | 546.66 | 67.67 |

2015年 | 560.47 | 71.02 |

2016年 | 580.69 | 75.66 |

2017年 | 593.76 | 79.74 |

2018年 | 614.64 | 86.68 |

2019年e | 620.2 | 91.58 |

資料來源:國家統計局 智研咨詢整理

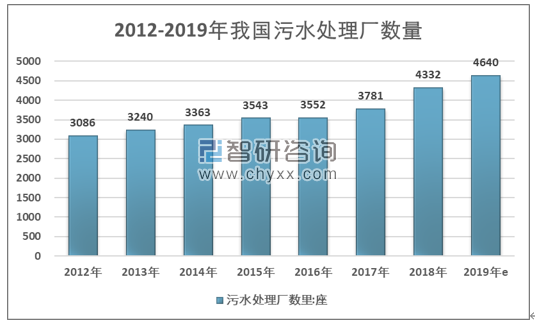

在消費增長同時,廢水污水的產量也出現較快增長,若未能妥善處理,將對環境產生較大的威脅。因此國家在污水質量方面投入巨大的財力和物力。 2018年,全國污水處理廠增加至4332座,同比增長了14.6%,增速明顯提高。按照2009-2018年年均7.1%的復合增長率,預計2019年污水處理廠將達4640座。

2012-2019年我國污水處理廠數量

資料來源:國家統計局、智研咨詢整理

2018年,全國城市排水管道增加至68.3萬公里,同比增速為8.4%,按照2009-2018年年均7.9%的復合增長率,2019年排水管道長度將突破70萬公里。

2012-2019年我國城市排水管道長度

資料來源:國家統計局、智研咨詢整理

3、水務行業企業

目前水務行業已經形成了跨國水務公司、上市水務公司、地方國有水務公司、一般民企的競爭格局,其中以全國性水務集團和地方國有水務企業為主。

水務公司行業競爭格局

市場競爭主體 | 特點 | 具有代表性的企業 |

跨國水務公司 | 雄厚的資本、先進的技術和管理經驗,但對中國水務政策及國情不夠了解,偶有水土不服 | 威立雅、蘇伊士集團、泰晤士水務、柏林水務 |

國有控股上市水務公司 | 投融資能力強、資金雄厚。與政府關系深厚、較“洋水務”技術及管理顯薄弱 | 北控水務、首創股份、重慶水務、錢江水務、武漢控股、綠城水務等 |

國有非上市跨區域發展水務公司 | 豐富的地緣關系和運營經驗;跨區域發展,業務開拓意識較強 | 深圳水務集團 |

國有非上市跨區域城市水務公司 | 以完成當地政府目標為宗旨,經營自主性不足,市場意識、業務開拓意識相對薄弱,但在當地具有壟斷地位 | 溫州水務集團 |

民營企業 | 良好的管理和激勵機制,市場意識強烈、手段靈活激進。行業經驗、實踐業績相對較弱,屬行業新進入者 | 桑德環境、中科城、浦華控股、國禎環保 |

資料來源:智研咨詢整理

近年來,上市公司、有資金優勢的建筑公司也陸續加入水務市場。其中上市公司因為具有較強的技術與資本實力,業務發展較快。

2019年水務行業主要上市公司營收情況

公司 | 營業收入(億元) | 營業收入同比(YOY)(%) |

首創股份 | 149.1 | 19.7% |

中原環保 | 17.4 | 69.4% |

興蓉環境 | 48.4 | 16.3% |

渤海股份 | 19.0 | 8.4% |

中山公用 | 22.2 | 9.0% |

國禎環保 | 41.7 | 4.1% |

鵬鷂環保 | 19.3 | 150.5% |

中環環保 | 6.5 | 67.6% |

武漢控股 | 15.3 | 5.4% |

國中水務 | 5.4 | 14.3% |

錢江水利 | 11.7 | 10.0% |

洪城水業 | 53.8 | 22.9% |

創業環保 | 28.5 | 16.5% |

重慶水務 | 56.4 | 9.0% |

江南水務 | 9.9 | 10.4% |

綠城水務 | 15.2 | 10.9% |

聯泰環保 | 4.9 | 94.1% |

海峽環保 | 6.4 | 32.8% |

中持股份 | 13.4 | 29.3% |

資料來源:公司財報

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國水務行業全景調研及競爭格局預測報告

《2026-2032年中國水務行業全景調研及競爭格局預測報告》共十六章,包含2026-2032年水務行業前景及趨勢預測,水務行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國水資源總量、水資源分布情況、供水量、用水量及用水結構分析:新疆用水量全國排名第一[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)