疏浚工程屬于基礎(chǔ)性建設(shè),對(duì)于農(nóng)田水利建設(shè)、水系綜合治理、吹填造陸、提高港口運(yùn)航能力以及水下埋設(shè)管道具有重要意義。目前,我國(guó)疏浚工程大致可分為基建疏浚、維護(hù)疏浚、環(huán)保疏浚及吹填疏浚四類。

疏浚工程分類

資料來(lái)源:智研咨詢整理

疏浚行業(yè)已有數(shù)百年歷史,其中又以中國(guó)最早利用人工疏浚方法發(fā)展航運(yùn)、進(jìn)行排洪與灌溉。后隨著港口口岸的開放逐步開始發(fā)展現(xiàn)代機(jī)械疏浚業(yè)。

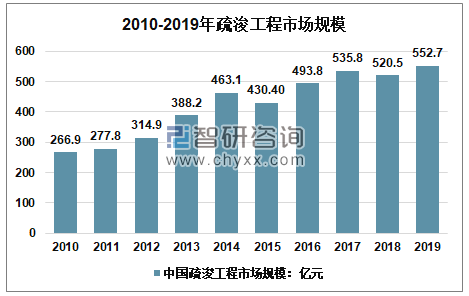

疏浚屬于基礎(chǔ)產(chǎn)業(yè)之一,具有較強(qiáng)的抗周期性。近年來(lái)受國(guó)民經(jīng)濟(jì)快速發(fā)展、城鎮(zhèn)化進(jìn)程加快、人口增長(zhǎng)和氣候變暖等因素驅(qū)動(dòng),疏浚業(yè)務(wù)持續(xù)發(fā)展,市場(chǎng)容量穩(wěn)步增長(zhǎng)。2019年中國(guó)疏浚市場(chǎng)規(guī)模達(dá)到552.7億元,同比增長(zhǎng)6.19%,近幾年我國(guó)疏浚市場(chǎng)規(guī)模情況如下所示。

2010-2019年中國(guó)疏浚行業(yè)市場(chǎng)規(guī)模走勢(shì)

資料來(lái)源:智研咨詢整理

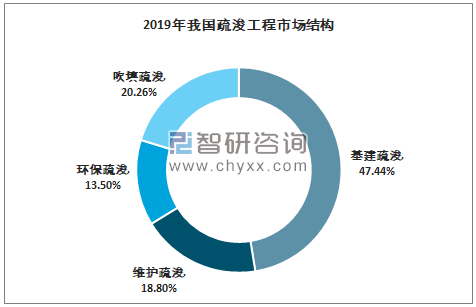

我國(guó)疏浚市場(chǎng)飛速發(fā)展,市場(chǎng)容量擴(kuò)大的同時(shí)作業(yè)領(lǐng)域也得到了較大的延伸。傳統(tǒng)的基建疏浚和維護(hù)疏浚仍舊在疏浚市場(chǎng)中占據(jù)重要地位。對(duì)外貿(mào)易穩(wěn)中有升、港口吞吐量不斷增長(zhǎng),《全國(guó)沿海港口布局規(guī)劃》劃分的長(zhǎng)江三角洲、珠江三角洲、環(huán)渤海灣、東南沿海和西南沿海港口群以及上海國(guó)際航運(yùn)中心建設(shè)均對(duì)基建疏浚及后期維護(hù)疏浚業(yè)務(wù)形成了旺盛的市場(chǎng)需求。新興的環(huán)保疏浚是行業(yè)生態(tài)化升級(jí)的重要轉(zhuǎn)型方向。人們對(duì)水資源過度開發(fā)利用導(dǎo)致大多水域生態(tài)環(huán)境堪憂。在我國(guó)生態(tài)文明建設(shè)轉(zhuǎn)型升級(jí)的關(guān)鍵時(shí)期,疏浚作為水域治理的重要手段之一將更加注重生態(tài)性,注重與環(huán)保技術(shù)緊密結(jié)合。另外,國(guó)務(wù)院2018年24號(hào)文嚴(yán)控圍填海,受此影響停滯了大量項(xiàng)目,可以預(yù)見,在未來(lái)相當(dāng)長(zhǎng)一段時(shí)期吹填疏浚的需求將逐漸下降。

2019年我國(guó)疏浚工程市場(chǎng)結(jié)構(gòu)分析

資料來(lái)源:智研咨詢整理

智研咨詢發(fā)布的《2020-2026年中國(guó)疏浚工程行業(yè)分析及未來(lái)發(fā)展趨勢(shì)報(bào)告》顯示,中國(guó)疏浚市場(chǎng)屬于較為封閉的市場(chǎng),由此培育出了全球首屈一指的疏浚公司——中交疏浚集團(tuán)。此外,我國(guó)疏浚典型企業(yè)還有中昌海運(yùn)、興源環(huán)境(浙江疏浚)、中國(guó)疏浚環(huán)保、天津海辰華公司等。

疏浚業(yè)務(wù)主要依賴于疏浚裝備以及專門的技術(shù)人才,對(duì)相關(guān)的配套服務(wù)要求較低。80年代前,我國(guó)挖泥船等核心疏浚裝備技術(shù)較為落后,設(shè)計(jì)創(chuàng)新能力不強(qiáng),只能依靠進(jìn)口;90年代開始,隨著一大批具有高技術(shù)含量的疏浚裝備相繼問世,長(zhǎng)期依賴進(jìn)口的局面結(jié)束,相反還開始了自己的對(duì)外輸出。

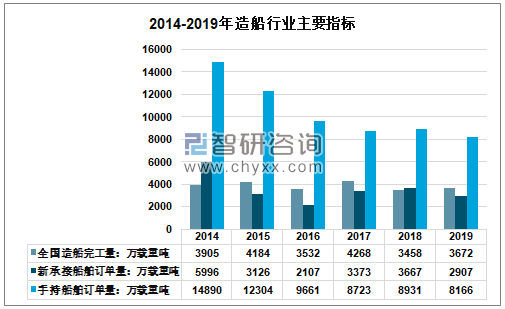

2019年,全國(guó)造船完工量3672萬(wàn)載重噸,同比增長(zhǎng)6.2%;新承接船舶訂單量2907萬(wàn)載重噸,同比下降20.7%。截至2019年12月底,手持船舶訂單量8166萬(wàn)載重噸,比2018年底手持訂單量下降8.6%。

2014-2019年我國(guó)造船行業(yè)發(fā)展

資料來(lái)源:中國(guó)船舶工業(yè)行業(yè)協(xié)會(huì)

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)疏浚工程行業(yè)市場(chǎng)競(jìng)爭(zhēng)狀況及發(fā)展趨向分析報(bào)告

《2026-2032年中國(guó)疏浚工程行業(yè)市場(chǎng)競(jìng)爭(zhēng)狀況及發(fā)展趨向分析報(bào)告》共九章,包含2021-2025年疏浚工程行業(yè)主要企業(yè)經(jīng)營(yíng)情況分析,中國(guó)疏浚工程行業(yè)項(xiàng)目招投標(biāo)分析,2026-2032年中國(guó)疏浚工程行業(yè)發(fā)展趨勢(shì)與投資策略等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢