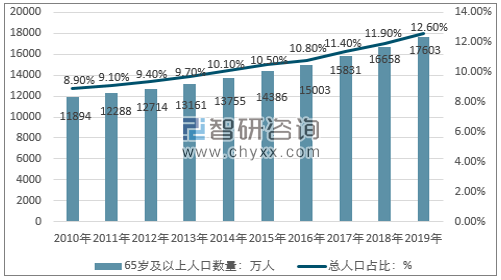

我國65歲及以上人口比重達到12.6%,人口老齡化程度持續加深。人口老齡化的加速將加大社會保障和公共服務壓力,減弱人口紅利,持續影響社會活力、創新動力和經濟潛在增長率,是進入新時代人口發展面臨的重要風險和挑戰。因此,養老問題已經成為如今最大的社會問題之一,從而加速了智慧養老的產生。

我國65歲及以上老年人數量及占比

資料來源:國家統計局、智研咨詢整理

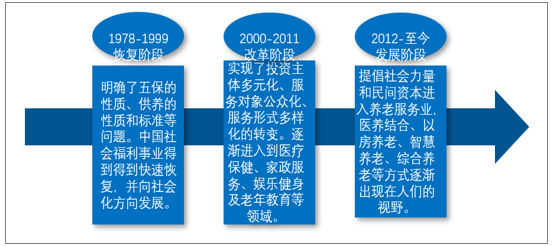

中國養老行業發展歷程示意圖

資料來源:公開資料整理

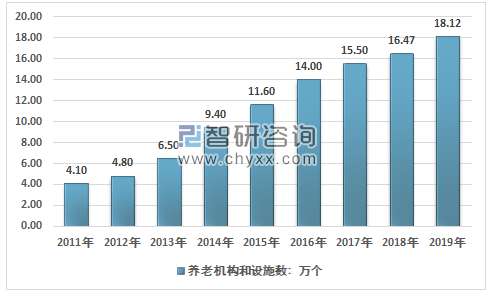

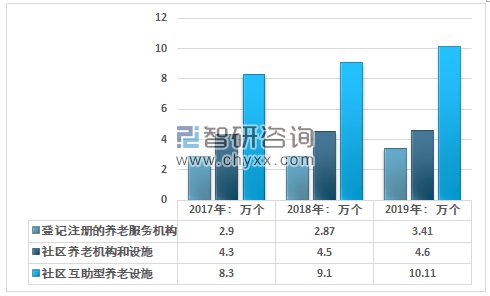

2019年全國共有各類養老服務機構和設施約為18.12萬個,其中注冊養老機構為3.41萬個,社區養老服務設施約為4.60萬個,互助型養老設施約為10.11萬個。

2011-2019年我國養老機構和設施數統計

資料來源:民政部

2019年我國不同類型養老機構和設施數量統計

資料來源:民政部

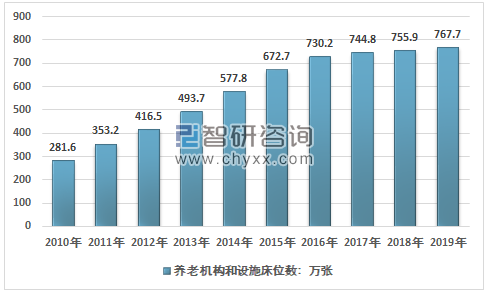

從供給方面看,截至2019年,我國擁有養老服務床位數767.7萬張,每千名老年人擁有養老床位30余張,相比于國際標準(每千名老年人擁有床位50張)仍有較大差距。

2011-2019年我國各類養老服務床位數統計

資料來源:民政部

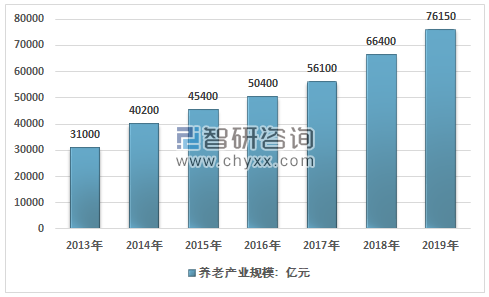

近幾年,我國養老產業市場規模快速增長,從2013年的31000億元增長到了2019年的76150億元,如下圖所示:

2013-2019年中國養老行業市場規模情況

資料來源:智研咨詢整理

智慧養老是依托信息技術,使養老信息化、系統化、智能化,通過科學技術收集并分析相關數據,為老年人提供質量更高、使用更加便捷的養老服務,包括飲食起居、醫療保健、休閑娛樂等,使老年人的生活更加優質,是一種新型的養老模式。

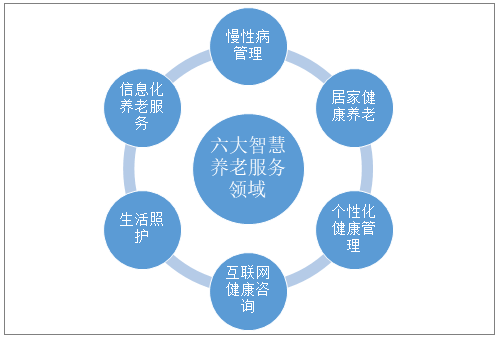

智慧養老服務領域主要包括:慢性病管理、居家健康養老、個性化健康管理、互聯網健康咨詢、生活照護、信息化養老服務。

智慧健康養老產業格局

資料來源:智研咨詢整理

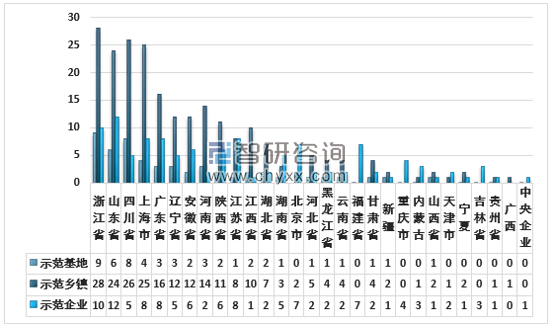

工業和信息化部、民政部、國家衛生健康委聯合印發通知,要求組織開展第三批智慧健康養老應用試點示范工作。

試點示范內容包括:支持建設一批示范企業,包括能夠提供成熟的智慧健康養老產品、服務、系統平臺或整體解決方案的企業;支持建設一批示范街道(鄉鎮),包括應用多類智慧健康養老產品,利用信息化、智能化等技術手段,為轄區內居民提供智慧健康養老服務的街道或鄉鎮;支持建設一批示范基地,包括推廣智慧健康養老產品和服務、形成產業集聚效應和示范帶動作用的地級或縣級行政區。

截至2019年各省市智慧健康養老應用試點示范項目分布

資料來源:工信部、智研咨詢整理

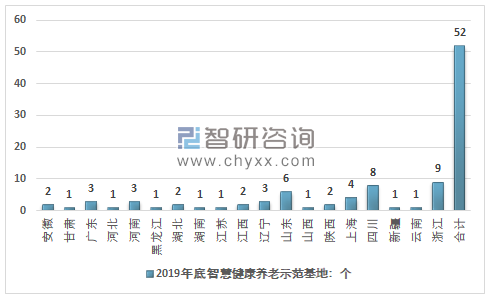

截至2019年衛健委累計發布三批智慧健康養老示范基地名單,我國智慧健康養老示范基地總數達到52個。

我國智慧健康養老示范基地區域分布格局

資料來源:工業和信息化部、民政部、國家衛生健康委員會

智研咨詢發布的《2020-2026年中國智慧養老行業市場調研分析及發展趨勢研究報告》顯示:近年來在國內信息技術產業與健康養老產業深度融合的促進和支持下, 2019年我國智慧健康養老產業市場規模為3.22萬億元,預計未來3年我國智慧健康養老產業復合增長率將高達30%左右,到2022年有望突破5萬億元。

2013-2019年中國智慧健康養老產業市場規模及占比情況

資料來源:智研咨詢整理

當下社會需要智慧養老的出現,但并不代表智慧養老這一產業的發展就會一馬平川,市場的開拓只是一個行業長久生存下去的因素之一。該產業在我國的發展正處于初級階段,不足之處諸多,亟須解決,否則市場再廣闊也會因為發展中不足而逐漸被其他產業取代。總的來說,智慧養老產業已經具備了良好發展的條件,社會關注度足夠,政府也正對這一產業逐漸加大補助,從傳統的養老產業轉向智慧養老產業還有一大段路要走,而未來的養老產業模式也未必就全是新型的智慧養老,一定會是一種多層次、多深度的結合型模式。因此,現在所能做的就是填補智慧養老發展中的不足,來展望更長遠的未來。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國智慧養老行業市場全景調查及投資潛力研究報告

《2026-2032年中國智慧養老行業市場全景調查及投資潛力研究報告》共十二章,包含2026-2032年中國智慧養老行業發展策略及投資機會透視, 智慧養老企業投資戰略與客戶策略分析, 中國智慧養老行業價值評估及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2024年中國智慧養老行業相關政策、市場規模、細分市場情況及未來前景分析:大力發展銀發經濟,促進智慧養老行業健康發展[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2024年人口老齡化率、對社會影響、國外發達國家對比及經驗借鑒:人口老齡化程度持續加深,生育支持體系建設迫在眉睫[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國智慧養老行業全景速覽:社會養老需求加速釋放,智慧養老發展空間巨大 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)