一、聚碳酸酯產(chǎn)品概況及其應(yīng)用領(lǐng)域

聚碳酸酯(英文簡(jiǎn)稱PC)是分子鏈中含有碳酸酯基的高分子聚合物材料,聚碳酸酯是一種性能優(yōu)異的工程材料,應(yīng)用領(lǐng)域極為廣泛。聚碳酸酯產(chǎn)品根據(jù)酯基的結(jié)構(gòu)可分為脂肪族、芳香族、脂肪族-芳香族等多種類型。但目前僅有芳香族聚碳酸酯獲得了工業(yè)化生產(chǎn),生產(chǎn)技術(shù)已經(jīng)較為成熟。

初級(jí)形態(tài)的聚碳酸酯是一種無(wú)定型、高度透明的無(wú)色或微黃色熱塑性高能工程塑料,具有良好的物理機(jī)械性能,尤其是在耐沖擊性、拉伸強(qiáng)度、彎曲強(qiáng)度、耐熱 性和耐低溫性等方面極為優(yōu)良。同時(shí)具有容易加工成型、易于改性、色彩豐富等多種特點(diǎn),且可與其他樹脂共混制造或合金,可在-100℃~130℃溫度范圍內(nèi)使用,電性能優(yōu)良,可廣泛的應(yīng)用各種領(lǐng)域。

由于聚碳酸酯出色性能,其用途十分廣泛,近幾年隨著我國(guó)經(jīng)濟(jì)增長(zhǎng),下游行業(yè)的不斷增長(zhǎng),行業(yè)需求量持續(xù)上升,目前我國(guó)已經(jīng)成為全球最大的聚碳酸酯消費(fèi)國(guó),2019年我國(guó)聚碳酸酯需求量達(dá)到了230.25萬(wàn)噸,同比增長(zhǎng)25%。

從具體領(lǐng)域來(lái)看,目前PC 消費(fèi)主要應(yīng)用于電子電氣、薄膜/片材、器具/家庭用品、汽車等領(lǐng)域, 以及光學(xué)媒介、包裝、運(yùn)動(dòng)/休閑、醫(yī)療器材等方面。

聚碳酸酯下游主要應(yīng)用領(lǐng)域及其特性與用途

應(yīng)用領(lǐng)域 | 應(yīng)用特性 | 具體用途 |

電子電氣 | 優(yōu)良的介電強(qiáng)度、體積電阻率、表面電阻率、耐候性及耐濕性 | 最大應(yīng)用是連接器,例如大功率插座和電話上的連接器等;強(qiáng)電方面,可用于開關(guān)、端子、電纜連接器、軌道絕緣板以及計(jì)算機(jī)和辦公自動(dòng)化設(shè)備 |

PC建筑材料 | 建筑材料高強(qiáng)度、質(zhì)輕、隔音 | 可擠出實(shí)心板和中空板,廣泛用于現(xiàn)代商業(yè)建筑的內(nèi)外裝修、裝飾,火車站、航空港等候廳的通道頂棚、室內(nèi)屋頂及隔斷、城市汽車站候車亭及園林、農(nóng)用溫室、養(yǎng)魚大棚等 |

光學(xué)介質(zhì) | 低吸水性、尺寸穩(wěn)定性、可噴涂性、對(duì)激光有較高的傳送能力、較好的熔融流動(dòng)性 | PC 可滿足數(shù)據(jù)復(fù)制所必需的特性,比聚甲基丙烯酸甲酯(PMMA)更適合做VCD 和CD-ROMS |

光學(xué)材料 | 采用光學(xué)級(jí)PC 制作的光學(xué)透鏡性能優(yōu)異 | 用于照相機(jī)、顯微鏡、望遠(yuǎn)鏡及光學(xué)測(cè)試儀器,還用于投影機(jī)透鏡、復(fù)印機(jī)透鏡以及各種棱鏡、多面反射鏡等,還可作為眼鏡、太陽(yáng)鏡、安全鏡的鏡片材料 |

汽車 | 良好的抗沖擊、抗熱畸變性能,且耐候性好、硬度高 | 用于生產(chǎn)轎車和輕型卡車的各種零部件,主要集中在照明系統(tǒng)、儀表板、加熱板、除霜器及保險(xiǎn)杠等。可替代玻璃用作車燈罩、車窗材料,可以減重40%~60%,潛在市場(chǎng)巨大 |

航空、航天 | 透明性、抗沖擊性、可成型性和良好的耐熱性 | 已用于飛機(jī)和航天器的部件制造;也是高性能飛機(jī)不可或缺的座艙透明材料 |

薄膜材料 | 薄膜材料耐熱、高沖擊強(qiáng)度,且透明性好、可印刷 | PC 薄膜可用于汽車和工業(yè)儀表的表盤,薄膜開關(guān),投影片,各種標(biāo)牌、銘牌;還用作電子和放射線屏蔽、電絕緣體、電容器和包裝材料等 |

資料來(lái)源:智研咨詢整理

二、聚碳酸酯生產(chǎn)工藝與供給分析

1、生產(chǎn)工藝概況

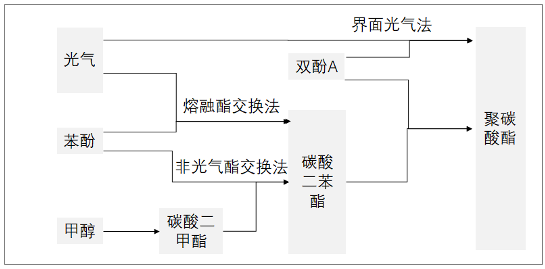

自1958年德國(guó)拜耳首次實(shí)現(xiàn)工業(yè)化生產(chǎn)以來(lái),聚碳酸酯產(chǎn)業(yè)先后經(jīng)歷4種工藝:溶液光氣法、界面縮聚光氣法、酯交換熔融縮聚法、非光氣酯交換熔融縮聚法。其中溶液光氣法由于工藝經(jīng)濟(jì)性較差,且存在環(huán)保問(wèn)題,已經(jīng)被淘汰。界面縮聚光氣法、熔融酯交換縮聚法是目前全球最為主要的兩種生產(chǎn)工藝,但由于光氣產(chǎn)業(yè)管理嚴(yán)格,供給集中,非光氣法的也發(fā)展較為迅速。

聚碳酸酯生產(chǎn)工藝流程

資料來(lái)源:魯西化工、智研咨詢整理

光氣法和非光氣法各有優(yōu)缺點(diǎn),同時(shí),三種工藝的上游原材料存在一定的差別,但生產(chǎn)成本大致相當(dāng),雙酚A是重要的生產(chǎn)原料,其次是苯酚,行業(yè)價(jià)差較為穩(wěn)定,盈利能力較好。

三種生產(chǎn)工藝中,光氣法中的界面光氣法與熔融酯交換法最為成熟,目前主要用于規(guī)模較大的裝置。光氣法設(shè)備簡(jiǎn)單、產(chǎn)品質(zhì)量穩(wěn)定,是當(dāng)前主流工藝,其中界面光氣法產(chǎn)品在光學(xué)、耐熱性上更好,尤其在高端領(lǐng)域應(yīng)用,更能體現(xiàn)差異。

光氣法和非光氣法優(yōu)缺點(diǎn)對(duì)比

生產(chǎn)工藝 | 優(yōu)點(diǎn) | 缺點(diǎn) |

光氣法 | 設(shè)備簡(jiǎn)單、投資較低、工藝成熟、產(chǎn)品質(zhì)量好、單套裝置規(guī)模大,平均成本低 | 缺點(diǎn)是其使用的原料光氣為劇毒物質(zhì),進(jìn)入壁壘較高 |

非光氣法 | 不使用光氣為原料,是一種綠色的合成工藝路線、 | 工藝反應(yīng)條件苛刻,副產(chǎn)物較多,產(chǎn)品質(zhì)量無(wú)法保障 |

資料來(lái)源:智研咨詢整理

二、行業(yè)供給分析

全球的聚碳酸酯產(chǎn)能較為集中,且近幾年來(lái),中國(guó)擴(kuò)產(chǎn)迅速,行業(yè)主要新增產(chǎn)能都基本集中在中國(guó)地區(qū)。2019年全球聚碳酸酯產(chǎn)能達(dá)到了620萬(wàn)噸左右,產(chǎn)能主要集中在海外企業(yè)手中,科思創(chuàng)、沙特Sabic、日本三菱、帝人、盛禧奧等五家企業(yè)占比超過(guò)64%。占比較前幾年顯著下降,主要是由于中國(guó)企業(yè)產(chǎn)能投放加速,全球的新增產(chǎn)能也基本都集中在中國(guó)。

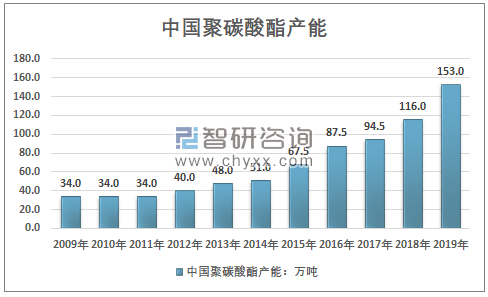

據(jù)統(tǒng)計(jì),2019年我國(guó)聚碳酸酯產(chǎn)能達(dá)到了153萬(wàn)噸,較上年增長(zhǎng)37萬(wàn)噸,行業(yè)產(chǎn)量約為96萬(wàn)噸,增長(zhǎng)迅猛,產(chǎn)能利用率也有所回升,達(dá)到了63%左右。近幾年我國(guó)聚碳酸酯產(chǎn)能走勢(shì)如下圖所示:

2010-2019年中國(guó)聚碳酸酯產(chǎn)能走勢(shì)

資料來(lái)源:智研咨詢整理

從企業(yè)產(chǎn)能分布來(lái)看,聚碳酸酯在我國(guó)的起步較晚,生產(chǎn)工藝的技術(shù)壁壘相對(duì)較高,國(guó)內(nèi)最初的生產(chǎn)聚碳酸酯的裝置均為合資企業(yè)興建或是技術(shù)引進(jìn),產(chǎn)能高度集中。

截止至2019年底,我國(guó)的聚碳酸酯行業(yè)共有 10 家生產(chǎn)企業(yè),主要分布在科思創(chuàng)(中國(guó))、嘉興帝人、上海三菱、中石化三菱等外資獨(dú)資及中外 合資企業(yè)手中,四家企業(yè)產(chǎn)能合計(jì)76萬(wàn)噸,占比達(dá)到46%,魯西化工是國(guó)內(nèi)最早實(shí)現(xiàn)聚碳酸酯進(jìn)口替代的企 業(yè)之一,近幾年擴(kuò)產(chǎn)迅速。

我國(guó)聚碳酸酯行業(yè)主要生產(chǎn)企業(yè)及名義產(chǎn)能(萬(wàn)噸/年)

序號(hào) | 企業(yè) | 產(chǎn)能:萬(wàn)噸/年 | 生產(chǎn)工藝 | 企業(yè)性質(zhì) |

1 | 科思創(chuàng)(中國(guó)) | 45 | 酯交換法 | 外資獨(dú)資 |

2 | 魯西化工 | 30 | 界面光氣法 | 國(guó)有企業(yè) |

3 | 嘉興帝人 | 15 | 界面光氣法 | 外資獨(dú)資 |

4 | 利華益維遠(yuǎn) | 13 | 非光氣法 | 民營(yíng)企業(yè) |

5 | 中國(guó)藍(lán)塑 | 10 | 非光氣法 | 國(guó)有企業(yè) |

6 | 浙鐵大風(fēng) | 10 | 非光氣法 | 民營(yíng)企業(yè) |

7 | 上海三菱 | 10 | 界面光氣法 | 外資獨(dú)資 |

8 | 甘寧石化 | 7 | 非光氣法 | 民營(yíng)企業(yè) |

9 | 萬(wàn)華化學(xué) | 7 | 界面光氣法 | 民營(yíng)企業(yè) |

10 | 中石化三菱 | 6 | 非光氣法 | 中外合資 |

資料來(lái)源:智研咨詢整理

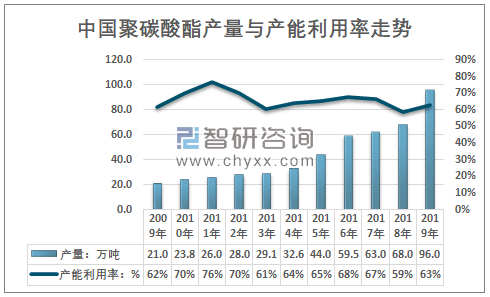

智研咨詢發(fā)布的《2020-2026年中國(guó)聚碳酸酯行業(yè)產(chǎn)銷情況及投資可行性分析報(bào)告》指出:從產(chǎn)量來(lái)看,由于產(chǎn)能漸次釋放,在產(chǎn)能增長(zhǎng)較快的情況下,產(chǎn)能利用率基本低于70%,同時(shí)由于我國(guó)聚碳酸酯行業(yè)內(nèi)企業(yè)生產(chǎn)的產(chǎn)品同質(zhì)化高,主要集中在中低端產(chǎn)品,中高端產(chǎn)品供給不足,在很大程度上也依賴進(jìn)口。這也是我國(guó)聚碳酸酯產(chǎn)能利用率較低的主要原因。

2010-2019年中國(guó)聚碳酸酯產(chǎn)量及產(chǎn)能利用率統(tǒng)計(jì)

資料來(lái)源:智研咨詢整理

三、進(jìn)出口與市場(chǎng)需求分析

1、進(jìn)出口市場(chǎng)分析

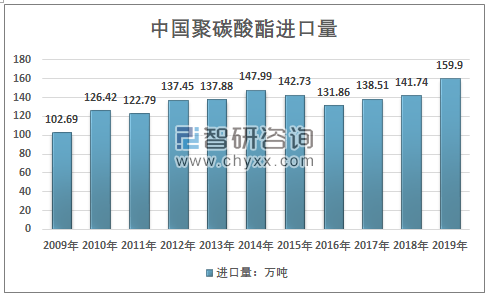

從行業(yè)的進(jìn)出口市場(chǎng)來(lái)看,我國(guó)聚碳酸酯進(jìn)口規(guī)模龐大,且相對(duì)穩(wěn)定。2009-2012年逐步上升,之后穩(wěn)定在140萬(wàn)噸左右,小幅波動(dòng),2018年有所上升,達(dá)到141.74萬(wàn)噸,2019年我國(guó)聚碳酸酯進(jìn)口量出現(xiàn)明顯的增長(zhǎng),達(dá)到了159.90萬(wàn)噸,較上年增長(zhǎng)18.16萬(wàn)噸。近幾年我國(guó)聚碳酸酯進(jìn)口量走勢(shì)如下圖所示:

2009-2019年中國(guó)聚碳酸酯進(jìn)口量走勢(shì)

資料來(lái)源:中國(guó)海關(guān)、智研咨詢整理

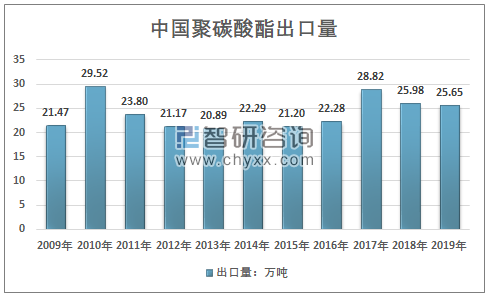

從出口來(lái)看,我國(guó)聚碳酸酯出口規(guī)模相對(duì)產(chǎn)量也較大,但仍遠(yuǎn)小于進(jìn)口量。前幾年還有出口量略大于產(chǎn)量情況,主要是由于我國(guó)的聚碳酸酯進(jìn)出口中包含了改性的聚碳酸酯,以及PC與ABS的共聚物,國(guó)內(nèi)的出口統(tǒng)計(jì)中包括了進(jìn)口加工再出口的部分,因此我國(guó)聚碳酸酯出口規(guī)模相對(duì)較大。但近幾年來(lái),也逐步穩(wěn)定,2019年我國(guó)聚碳酸酯出口量達(dá)到了 25.65萬(wàn)噸。

2009-2019年中國(guó)聚碳酸酯出口量走勢(shì)

資料來(lái)源:中國(guó)海關(guān)、智研咨詢整理

2、聚碳酸酯市場(chǎng)需求分析

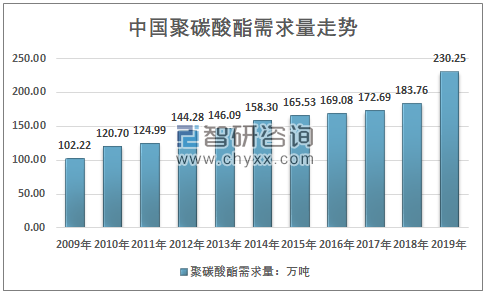

總的來(lái)看,我國(guó)聚碳酸酯消費(fèi)量保持相對(duì)穩(wěn)定的增長(zhǎng)態(tài)勢(shì),2009-2019年的年均復(fù)合增長(zhǎng)率為8.46%,與我國(guó)宏觀經(jīng)濟(jì)走勢(shì)總體一致,增速相對(duì)更高,2019年我國(guó)聚碳酸酯需求量達(dá)到230.25萬(wàn)噸左右,同比增長(zhǎng)近50萬(wàn)噸,增長(zhǎng)率達(dá)到了25.29%,增長(zhǎng)極為迅猛。

2009-2019年中國(guó)聚碳酸酯表觀消費(fèi)量走勢(shì)

資料來(lái)源:中國(guó)海關(guān)、智研咨詢整理

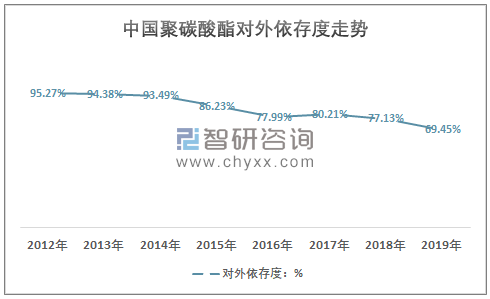

從行業(yè)對(duì)外依存度的變化來(lái)看,自2012年以來(lái),我國(guó)聚碳酸酯產(chǎn)業(yè)對(duì)外依存度總體呈現(xiàn)出明顯的下降態(tài)勢(shì),且近幾年下降速度有所加快,2019年我國(guó)聚碳酸酯產(chǎn)業(yè)對(duì)外依存度首次下降至70%以下,達(dá)到了69.45%,較上年下降明顯,但仍處于較高的水平。

2012-2019年中國(guó)聚碳酸酯對(duì)外依存度走勢(shì)

資料來(lái)源:中國(guó)海關(guān)、智研咨詢整理

行業(yè)對(duì)外依存度高與產(chǎn)能利用率低同時(shí)存在現(xiàn)狀在很大程度上意味著我國(guó)聚碳酸酯生產(chǎn)企業(yè)在很大程度上不能滿足中高端產(chǎn)品的需求,產(chǎn)品結(jié)構(gòu)存在很大的改善空間。

從行業(yè)下游需求結(jié)構(gòu)來(lái)看,聚碳酸酯下游應(yīng)用廣泛,市場(chǎng)消費(fèi)結(jié)構(gòu)呈多元化發(fā)展,電子電器材料、汽車材料、建筑材料是行業(yè)最為主要的幾個(gè)領(lǐng)域。從終端領(lǐng)域的需求結(jié)構(gòu)來(lái)看,電子電器占比45%,板材/片材/薄膜占比18%,汽車領(lǐng)域占比16%,三者合計(jì)占比約80%。與其他國(guó)家相比,汽車、醫(yī)療領(lǐng)域占比顯著偏低,在汽車輕量化的大背景下,利用聚碳酸酯及其合金替代傳統(tǒng)金屬材料是汽車減重的重要途徑,未來(lái)仍有較大的增長(zhǎng)空間。

2019年中國(guó)聚碳酸酯市場(chǎng)需求結(jié)構(gòu)

資料來(lái)源:中國(guó)海關(guān)、智研咨詢整理

同時(shí)隨著顯示和照明技術(shù)的不斷發(fā)展以及老齡人口對(duì)醫(yī)療設(shè)施的需求,新型光學(xué)材料、LED 照明材料以及醫(yī)療器械也將迎來(lái)一個(gè)大發(fā)展的時(shí)期,PC 也將在這些領(lǐng)域展現(xiàn)出發(fā)展?jié)摿Γ怆婎I(lǐng)域使用的PC 薄膜、用于LED照明的光擴(kuò)散PC、醫(yī)療器械中的耐輻射PC 等均是未來(lái)潛在的需求熱點(diǎn)。總的來(lái)看,未來(lái)隨著國(guó)內(nèi)經(jīng)濟(jì)的持續(xù)增長(zhǎng),行業(yè)需求量仍將保持較為穩(wěn)定的增長(zhǎng)態(tài)勢(shì)。

同時(shí)行業(yè)也面臨著產(chǎn)能過(guò)剩的競(jìng)爭(zhēng)壓力,據(jù)不完全統(tǒng)計(jì),我國(guó)未來(lái)三年聚碳酸酯規(guī)劃產(chǎn)能在240萬(wàn)噸左右,平均每年增長(zhǎng)80萬(wàn)噸,產(chǎn)能增長(zhǎng)極快,考慮到產(chǎn)能釋放節(jié)奏與產(chǎn)品結(jié)構(gòu)問(wèn)題,未來(lái)幾年中國(guó)的聚碳酸酯進(jìn)口量仍將保持較高的水平,但總體將呈現(xiàn)出明顯的下降態(tài)勢(shì),行業(yè)的自給率也將持續(xù)提升。

從行業(yè)長(zhǎng)期來(lái)看,近幾年我國(guó)聚碳酸酯需求量增長(zhǎng)逐步穩(wěn)定,國(guó)內(nèi)企業(yè)需求空間主要來(lái)源于進(jìn)口替代,但相對(duì)于全球五大主要生產(chǎn)企業(yè)而言,國(guó)內(nèi)的企業(yè)無(wú)論是在生產(chǎn)規(guī)模,產(chǎn)品成本,產(chǎn)品質(zhì)量都存在較為顯著的差距,隨著下游行業(yè)產(chǎn)業(yè)結(jié)構(gòu)升級(jí),對(duì)高品質(zhì)的聚碳酸酯需求增加,未來(lái)進(jìn)口替代實(shí)現(xiàn)需要企業(yè)在擴(kuò)大生產(chǎn)規(guī)模降低平均成本,提升技術(shù)水平,研發(fā)高性能高品質(zhì)的PC上投入更大。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)聚碳酸酯行業(yè)發(fā)展形勢(shì)分析及投資前景分析報(bào)告

《2026-2032年中國(guó)聚碳酸酯行業(yè)發(fā)展形勢(shì)分析及投資前景分析報(bào)告》共十三章,包含中國(guó)聚碳酸酯產(chǎn)業(yè)優(yōu)勢(shì)企業(yè)重點(diǎn)分析,2026-2032年中國(guó)聚碳酸酯產(chǎn)業(yè)發(fā)展趨勢(shì)預(yù)測(cè)分析,2026-2032年中國(guó)聚碳酸酯產(chǎn)業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn)分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2022年中國(guó)聚碳酸酯行業(yè)市場(chǎng)供需現(xiàn)狀及進(jìn)出口貿(mào)易分析:產(chǎn)能和產(chǎn)量持續(xù)擴(kuò)張[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)