一、鋰離子電池產量及出貨量分析

鋰電池電動自行車行業的上游為各種金屬材料、電機、蓄電池、控制器和其它材料的制造業,上游行業的發展壯大將為鋰電池電動自行車行業提供充足穩定的原輔材料,充分的市場競爭有利于降低行業的產品成本,高品質的上游原輔材料也是制造高品質鋰電池電動自行車產品不可或缺的基礎條件,所以上游行業的發展是鋰電池電動自行車市場供給的重要因素。

2019年12月中國鋰離子電池產量為162383 萬只(自然只),同比增長9.4%;2019年1-12月中國鋰離子電池產量為1572184萬只(自然只),同比增長4%。

2015-2019年全國鋰離子電池產量

資料來源:國家統計局

2019年,電動自行車“鉛改鋰”紅利窗口開啟,鋰電池在該領域的需求被進一步激活。行業數據顯示,2020年一季度,國內電動輕型車(含主機廠、共享及渠道)鋰電池銷量約114萬組,同比大幅增長。受下游需求強勢拉動,2019年中國自行車用鋰電池出貨量達5450MWh,同比增長61.5%。

2015-2019年中國自行車用鋰電池出貨量走勢圖

資料來源:GGII

二、電動自行車產量分析

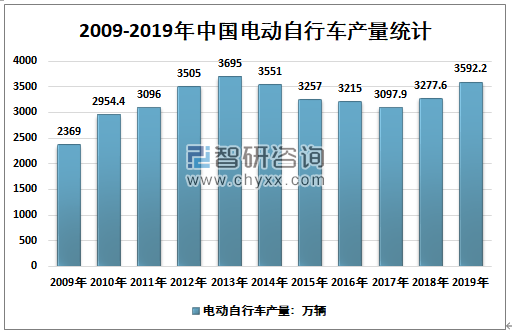

智研咨詢發布的《2020-2026年中國鋰電池電動自行車行業市場現狀調研及發展趨向分析報告》顯示:目前,電動自行車產量數據來源有兩個發布機構,一個是國家統計局(統計規模以上企業),另外一個是自行車協會統計。根據協會統計數據2019年我國電動自行車產量為3592.2萬輛。

2009-2019年中國電動自行車產量統計

資料來源:中國自行車協會

根據國家統計局統計口徑:2019年我國電動自行車產量為2707.69萬輛,其中華東地區是我國最大的生產區域,年度產量為1235.37萬輛,占同期國內總產量的45.62%;華北地區產量為857.83萬輛,產量占比為31.68%。

2011-2019年我國各區域電動自行車產量統計

資料來源:國家統計局

2019年我國電動自行車產量區域分布格局

資料來源:國家統計局

我國電動自行車生產企業主要集中在天津、江蘇、浙江、廣東、河南、山東等省市。2019年天津市電動自行車生產企業產品產量為839.35萬輛,占同期國內總產量的31.02%;江蘇省電動自行車生產企業總產量為736.50萬輛,占同期國內總產量的27.20%;浙江省電動自行車生產企業總產量為355.35萬輛,占同期國內總產量的13.12%。

2011-2019年我國電動自行車產量集中度分析——按省市

資料來源:國家統計局

三、鋰電池電動自行車產銷情況及企業格局

2019年我國鋰電自行車產量為719萬輛,鋰電自行車產量占比從2011年的1.71%增長至2019年的20.02%。

2011-2019年我國鋰電自行車產量及鋰電滲透率走勢圖

資料來源:智研咨詢整理

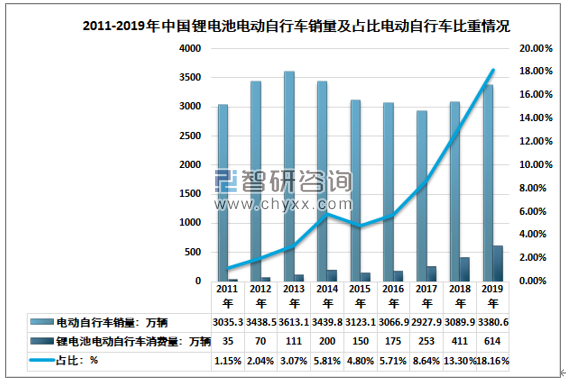

目前,一二三線城市的市場對鋰電池電動自行車的需求都出現了快速增長,因為鋰電池電動自行車具有的“輕、精、巧、高”特點,完全符合城市交通工具的使用,尤其是以上下班為代步的交通工具。目前,國內鋰電池電動自行車銷量及占比電動自行車比重較小,近年來增長較快,從2011年的1.15%,增長到了2019年的18.16%。

2011-2019年中國鋰電池電動自行車銷量及占比電動自行車比重情況

資料來源:智研咨詢整理

目前我國鋰電自行車市場主要參與者有雅迪科技集團有限公司、愛瑪科技集團股份有限公司、小牛電動、江蘇新日電動車股份有限公司、浙江綠源電動車有限公司、臺鈴集團、小刀集團、山東比德文動力科技有限公司、新蕾、立馬車業集團有限公司、捷安特(中國)、寶島車業集團、澳柯瑪電動車公司、新大洲電動車、天津飛鴿車業制造有限公司等企業。

我國鋰電池自行車行業主要企業分布圖

資料來源:智研咨詢整理

根據年產規模、技術能力現有車企可以分為3個梯隊,未來一、二 梯隊企業市占率會持續提升,其中一梯隊企業提升速度更快,而第三梯隊企業將逐步淘汰出清。

鋰電池電動自行車行業主要企業格局

梯隊 | 電動車規模(含鋰電自行車) | 能力 | 代表企業 |

第一梯隊 | 200萬輛以上,市占率10%以上 | 注重技術創新、產品升級更新和銷售網絡的建設,品牌影響力和公司的綜合實力較強,市場認知度高 | 雅迪、愛瑪、小牛 |

第二梯隊 | 50-200萬輛,市占率5%左右 | 為行業發展的中堅力量,品牌的活躍度與單方面的優勢不斷得到進一步強化 | 臺鈴、小刀、新日、綠源 |

第三梯隊 | 50萬輛以下,市占率5%以下 | 雖然產銷規模上與上述兩類品牌生產企業有差距,但是局部區域和領域具有較強的競爭力 | 立馬、新大洲、綠能以及其他尾部品牌 |

資料來源:智研咨詢整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國健康險AI科技行業進入壁壘、產業鏈、市場規模、競爭格局及未來發展趨勢分析:CR10市場占有率達58.5%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)