熱電聯產又稱為汽電共生,是既產電又產熱的先進能源利用形式。熱電聯產具有降低能源消耗、補充電源、提高空氣質量、節約城市用地、便于綜合利用、提高供熱質量、改善城市形象和減少安全事故等特點,受到政府的大力支持,不斷出臺相關政策,促進熱電聯產發展較快發展。

與熱電聯產行業相關的主要政策

名稱 | 頒布單位及時間 | 相關政策規定 |

《關于解決“煤改氣”“煤改電”等清潔供暖推進過程中有關問題的通知》 | 國家能源局(2019) | 因地制宜拓展多種清潔供暖方式,在城鎮地區,重點發展清潔燃煤集中供暖;在農村地區,重點發展生物質能供暖;在具備條件的城鎮和農村地區,按照以供定改原則繼續發展“煤改氣”“煤改電”;適度擴大地熱、太陽能和工業余熱供吸面積。積極探索新型清潔供暖方式,條件成熟的可報送國家發展改革委、國家能源局研究推廣。 |

《打贏藍天保衛戰三年行動計劃》 | 國務院(2018 年) | 加大對純凝機組和熱電聯產機組技術改造力度,加快供熱管網建設,充分釋放和提高供熱能力,淘汰管網覆蓋范圍內的燃煤鍋爐和散煤。 2020 年底前,重點區域 30 萬千瓦及以上熱電聯產電廠供熱半徑 15 公里范圍內的燃煤鍋爐和落后燃煤小熱電全部關停整合。抓好天然氣產供儲銷體系建設,原則上不再新建天然氣熱電聯產和天然氣化工項目。 |

《電力發展“十三五” 規劃》 | 國家發改委、國家能源局(2017 年) | 因地制宜規劃建設熱電聯產項目。在充分利用已有熱源且最大限度地發揮其供熱能力的基礎上,按照“以熱定電”的原則規劃建設熱電聯產項目。優先發展背壓式熱電聯產機組。 |

《循環發展引領行 動》(發改環資〔2017〕751 號) | 國家發改委(2017 年) | 推動生產系統和生活系統能源共享。積極發展熱電聯產、熱電冷三聯供,推動鋼鐵、化工等企業余熱用于城市集中供暖。 |

《關于促進開發區改 革和創新發展的若干 意見》(國辦發〔2017〕7 號) | 國務院辦公廳(2017 年) | 完善公共設施和服務體系,引導工業項目向開發區集中,促進產業集聚、資源集約、綠色發展,切實發揮開發區規模經濟效應。 |

《熱電聯產管理辦 法》(發改能源〔2016〕617 號) | 國家發改委、國家能源局、財政部、住房城鄉建設部、環境保護部(2016 年) | 對熱電聯產的規劃建設、機組選型、網源協調、環境保護、政策措施、監督管理進行了規定。背壓燃煤熱電聯產機組建設容量不受國家燃煤電站總量控制目標限制。 |

《“十三五”生態環境保護規劃》(國發〔2016〕65 號) | 國務院(2016 年) | 大力推進煤炭清潔化利用。鼓勵熱電聯產機組替代燃煤小鍋爐,推進城市集中供熱。 |

《“十三五”節能減排綜合工作方案》(國發〔2016〕74 號) | 國務院(2016 年) | 加快發展熱電聯產和集中供熱,利用城市和工業園區周邊現有熱電聯產機組、純凝發電機組及低品位余熱實施供熱改造,淘汰供熱供氣范圍內的燃煤鍋爐(窯爐)。 |

《政府核準的投資項目目錄(2016 年本)》(國發〔2016〕72 號) | 國務院 (2016 年) | 熱電站(含自備電站):由地方政府核準,其中抽凝式燃煤熱電項目由省級政府在國家依據總量控制制定的建設規劃內核準。 |

《關于進一步深化電力體制改革的若干意見》(中發[2015]9 號) | 中共中央、國務院 (2015 年) | 提出“三放開、一獨立、三加強”,有序放開輸配以外的競爭性環節電價,有序向社會資本放開配售電業務,有序放開公益性和調節性以外的發用電計劃;交易機構相對獨立,規范運行;強化政府監管,強化電力統籌規劃,強化電力安全高效運行和可靠供應。 |

《國家發展改革委關于完善煤電價格聯動機制有關事項的通 知》(發改價格〔2015〕3169 號) | 國家發改委(2015 年) | 明確煤電價格聯動機制基準、具體內容,對煤電價格實行區間聯動。 |

《關于實行燃煤電廠超低排放電價支持政策有關問題的通知》 (發改價格〔2015〕 2835 號) | 國家發改委、環境保護部、國家能源局(2015 年) | 為鼓勵引導超低排放,對經所在地省級環保部門驗收合格并符合上述超低限值要求的燃煤發電企業給予適當的上網電價支持。其中,對2016 年 1 月 1 日以前已經并網運行的現役機組,對其統購上網電量加價每千瓦時 1 分錢(含稅);對 2016 年 1 月 1 日之后并網運行的新建機組,對其統購上網電量加價每千瓦時 0.5 分錢(含稅)。 |

《煤電節能減排升級與改造行動計劃(2014-2020 年)》(發改能源[2014]2093號) | 國家發改委、環境保護部、國家能源局(2014 年) | 積極發展熱電聯產。除熱電聯產外,禁止審批新建燃煤發電項目。堅持“以熱定電”,科學制定熱電聯產規劃,建設高效燃煤熱電機組, 對集中供熱范圍內的分散燃煤小鍋爐實施替代和限期淘汰。到 2020 年,燃煤熱電機組裝機容量占煤電總裝機容量比重力爭達到 28%。 |

《大氣污染防治行動計劃》(國發〔2013〕37 號) | 國務院 (2013 年) | 在化工、造紙、印染、制革、制藥等產業集聚區,通過集中建設熱電聯產機組逐步淘汰分散燃煤鍋爐。除熱電聯產外,禁止審批新建燃煤發電項目。 |

資料來源:公開資料整理

1、熱電聯產裝機規模

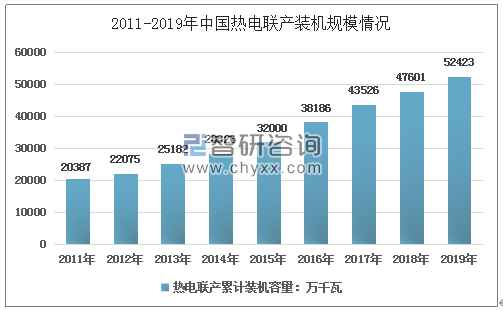

近年來,隨著我國城市供熱熱化率的提高、新建筑的增加和供熱范圍的不斷擴大,對熱源建設有較大需求,使得我國熱電聯產市場快速發展,熱電聯產裝機容量逐年遞增。

數據顯示,2011年我國熱電聯產裝機容量20387萬千瓦,到2019年我國熱電聯產裝機容量達到了52423萬千瓦。近幾年我國熱電聯產裝機規模情況如下圖所示:

2011-2019年中國熱電聯產裝機規模情況

資料來源:智研咨詢整理

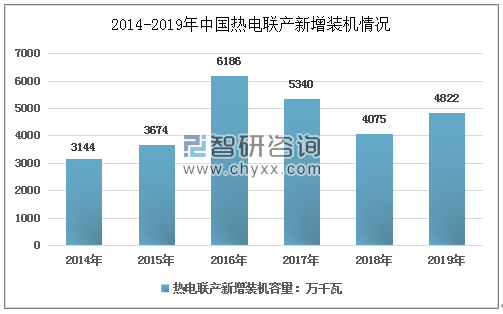

2014-2019年中國熱電聯產新增裝機情況

資料來源:智研咨詢整理

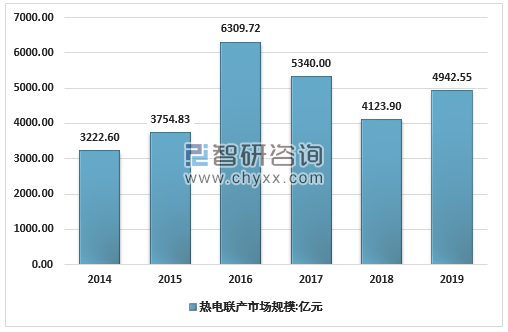

2、熱電聯產市場規模

智研咨詢發布的《2020-2026年中國熱電聯產行業市場現狀調研及投資前景預測報告》數據顯示,2019年我國熱電聯產行業市場規模約4942.55億元,同比2018年的4123.90億元增長了19.85%%,近幾年我國熱電聯產行業市場規模如下圖所示:

2014-2019年中國熱電聯產行業需求規模情況

資料來源:智研咨詢整理

3、熱電聯產市場競爭格局

在熱電聯產市場內,呈現出少數幾個在市場居于主導者地位的大型熱電聯產行業企業與眾多處于市場追隨者地位的中小型企業并存的產業格局,這些企業在產業范圍內在全國各區域市場展開全面的競爭。這些大型企業在全國的大多數區域熱電聯產市場具有優勢地位,而中小型企業大多為在部分區域性市場具有優勢地位,在其他區域市場則為弱勢地位。

居于市場主導性的企業,大都是進入市場比較早,在資金和渠道方面具有很強實力的大型企業,在產品推廣和售后服務方面具有領先性,諸如神華集團、國家電網等,年產值均在百億元以上,在行業內成為全國性諸強。中小型企業多以本地市場為依托,在技術上采取追隨者的姿態發揮優勢,逐步向更多區域滲透發展,以北京京能熱電股份有限公司、沈陽金山能源股份有限公司、新疆天富熱電股份有限公司等為代表,成為行業內的地方性諸強企業。這些全國性和地方性諸強企業大都是從熱電聯產市場起家,專門從事于熱、電生產和服務,對熱、電市場具有高度的依賴性。

我國熱電聯產部分企業供給情況

企業名稱 | 供熱能力:萬吉焦 |

北京京能電力股份有限公司 | 4600 |

沈陽金山能源股份有限公司 | 2000 |

唐山萬浦熱電有限公司 | 950 |

大連熱電股份有限公司 | 800 |

資料來源:公開資料整理

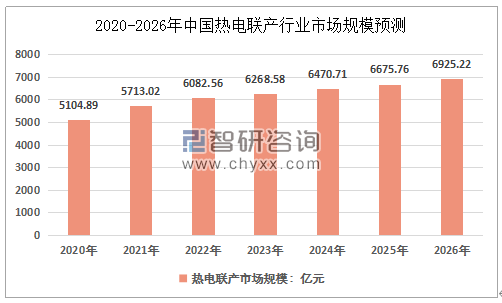

4、熱電聯產市場前景

我國熱電聯產發展已有一定規模,但隨著我國經濟的持續發展和城市化進程加快,未來工業和居民采暖熱力需求仍將保持較快增長態勢,熱電聯產前景非常廣闊。預計到2026年我國熱電聯產市場規模將達到6925.22億元。

2020-2026年中國熱電聯產行業市場規模預測

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國熱電聯產行業發展動態及投資前景分析報告

《2026-2032年中國熱電聯產行業發展動態及投資前景分析報告》共十章,包含熱電聯產重點企業經營分析,熱電聯產項目風險管理分析,熱電聯產行業“十四五”投資戰略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2024年中國熱電聯產行業政策、產業鏈及現狀分析:政策積極推動,行業裝機容量持續增長[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)