一、市場分類

含乳飲料是指以鮮乳或乳制品為原料,經發酵或未經發酵加工制成的制品。含乳飲料分類有兩種方式,一種是按味道分類,主要為中性含乳飲料和酸性含乳飲料。另一種則是根據蛋白質及調配方式分類。分為配制型含乳飲料和發酵型含乳飲料。配制型含乳飲料是以乳或乳制品為原料,加入水、白砂糖、甜味劑、酸味劑、果汁、茶、咖啡、植物提取液等的一種或幾種調制而成的飲料。

含乳飲料市場分類

資料來源:智研咨詢整理

二、政策

含乳飲料具有一般軟飲料的特性,是飲料行業的重要細分子行業。近幾年來,我國相關政府部門制訂并頒布實施涉及含乳飲料行業的主要法律法規及產業政策如下:

我國含乳飲料行業相關政策

法規政策通知 | 實施時間 | 主要內容 |

全國人大《中華人民共和國食品安全法》 | 2009年(2015年修訂) | 對食品安全風險監測和評估、食品安全標準、食品生產經營、食品檢驗、食品進出口、食品安全事故處置和食品監督管理等作出了規定。 |

國家食品藥品監督管理總局《食品生產許可管理辦法》 | 2015年 | 規范了食品、食品添加劑的生產許可活動,旨在加強食品生產監督管理,保障食品安全而制定的法規。 |

國家食品藥品監督管理總局《食品經營許可管理辦法》 | 2016年 | 規范了食品經營許可活動,旨在加強食品經營監督管理,對食品經營許可的申請、受理、審查、決定及其監督檢查進行了規定。 |

國家食品藥品監督管理總局《嬰幼兒配方乳粉產品配方注冊管理辦法》 | 2016年 | 根據《中華人民共和國食品安全法》等法律法規制定,嚴格嬰幼兒配方乳粉產品配方注冊管理,保證嬰幼兒配方乳粉質量安全。 |

國務院《全國現代農業發展規劃(2016-2020年)》 | 2016年 | 貫徹落實《中華人民共和國國民經濟和社會發展第十三個五年規劃綱要》的部署,對“十三五”期間全國農業現代化的基本目標、主要任務、政策措施等作出全面部署安排。 |

農業部、國家發改委、工信部、商務部、國家食藥監總局《全國奶業發展規劃(2016-2020年)》 | 2016年 | 為保障優質安全乳品有效供給、加快建設現代奶業,提出強化嬰幼兒配方乳粉監管、嚴打違法添加行為、打造國產乳品品牌等措施。 |

國家食藥監總局《關于食品生產經營企業建立食品安全追溯體系的若干規定》 | 2017年 | 為食品生產經營企業建立食品安全追溯體系,實現食品質量安全順向可追蹤、逆向可溯源、風險可管控,發生質量安全問題時產品可召回、原因可查清、責任可追究,切實落實質量安全主體責任,保障食品質量安全。 |

國家食藥監總局《關于貫徹實施<食品生產許可管理辦法>有關問題的通知》 | 2017年 | 針對各地在實施《食品生產許可管理辦法》過程中有政策把握不準、工作標準不統一的問題強化工作指導、統一工作規范。 |

國家質量監督檢驗檢疫總局關于印發《出入境檢驗檢疫流程管理規定》的通知 | 2017年 | 對出入境檢驗檢疫機構依法對出入境貨物等監管對象實施檢驗檢疫的過程管理進行規范,提高檢驗檢疫通關效率和工作質量。 |

國家食藥監總局關于發布《飲料生產許可審查細則(2017版)》的公告 | 2017年 | 與《食品生產許可審查通則》結合,對飲料生產許可審查工作進行規范。 |

《外商投資產業指導目錄(2017年修訂)》 | 2017年 | 鼓勵外商投資產業包括果蔬飲料、蛋白飲料、茶飲料、咖啡飲料、植物飲料的開發、生產。 |

《國務院辦公廳關于推進奶業振興保障乳品質量安全的意見》 | 2018年 | 提出到2020年,奶業供給側結構性改革取得實質性成效,奶業現代化建設取得明顯進展。奶業綜合生產能力大幅提升,100頭以上規模養殖比重超過65%,奶源自給率保持在70%以上。產業結構和產品結構進一步優化,嬰幼兒配方乳粉的品質、競爭力和美譽度顯著提升,乳制品供給和消費需求更加契合。乳品質量安全水平大幅提高,產品監督抽檢合格率達到99%以上,消費信心顯著增強。奶業生產與生態協同發展,養殖廢棄物綜合利用率達到75%以上。到2025年,奶業實現全面振興,基本實現現代化,奶源基地、產品加工、乳品質量和產業競爭力整體水平進入世界先進行列。 |

資料來源:智研咨詢整理

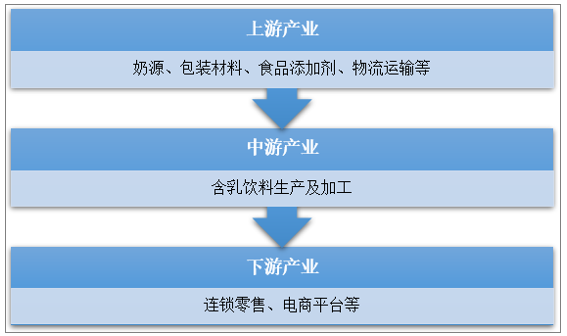

三、產業鏈

含乳飲料行業產業鏈包括上游原材料供應、包裝、運輸等,中游制造加工業以及下游流通、銷售領域。

上游產業的奶源供給是含乳飲料行業生產所需的必要原材料,上游奶源質量以及奶源品質直接影響了含乳飲料的銷售質量,同時包裝材料有利于提高產品吸引力,而物流運輸網絡體系的完善能夠擴大含乳飲料的銷售范圍,同時下游電子平臺和線下零售的規模擴張將提高含乳飲料產品的周轉規模。

含乳飲料行業產業鏈結構示意圖

資料來源:智研咨詢整理

四、供給及需求分析

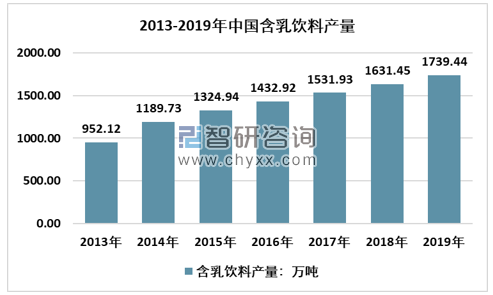

隨著我國制造業機械化程度不斷提升,工廠化規模經營促使國內含乳飲料產量穩步提升。2013年我國含乳飲料行業產量952.12萬噸,到2019難免增長到了1739.44萬噸,近幾年我國含乳飲料行業產量情況如下圖所示:

2013-2019年中國含乳飲料行業產量情況

資料來源:中國食品工業協會、智研咨詢整理

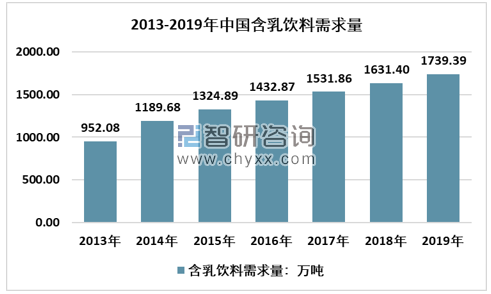

居民收入水平的穩步提升,刺激了國內居民軟飲料消費需求,含乳飲料作為軟飲料子產品,憑借著營養、健康的產品優勢,擴大了國內含乳飲料的需求量。根據智研咨詢發布的《2020-2026年中國含乳飲料市場供需形勢及投資戰略分析報告》數據顯示:截至2019年中國含乳飲料需求量1739.39萬噸,同比增長6.62%。

2013-2019年中國含乳飲料需求量走勢圖

資料來源:智研咨詢整理

借助國內電子商務平臺的快速發展,彌補了線下零售在三、四線城市網點分布的不足,提高了國內含乳飲料消費空間。近幾年,我國含乳飲料行業零售市場規模快速增長,從2013年的681.27億元增長到了2019年的1361.82億元。

2013-2019年中國含乳飲料行業零售市場規模情況

資料來源:中國食品工業協會 智研咨詢整理

五、市場競爭分析

我國含乳飲料行業主要企業主要以乳制品企業為主,蒙牛、伊利作為全國最大的乳制品企業,含乳飲料業務規模依舊具有明顯的規模優勢,和太子奶、娃哈哈、光明乳業為國內含乳飲料第一梯隊。

我國含乳飲料主要企業市場競爭

市場地位 | 代表品牌 | 市場競爭策略 |

第一梯隊 | 蒙牛、伊利、太子奶、娃哈哈、光明乳業 | 逐漸將乳飲料提高到企業的核心戰略位置上,其旗下的產品獲得相應的核心競爭力和與企業地位相匹配的市場份額 。特別是娃哈哈把乳飲料作為主要的增長點,依賴其網絡、品牌、產品、廣告等巨大的優勢強力介入。 |

第二梯隊 | 小洋人、達利園、三元股份、皇氏乳業、燕塘乳業 | 占據北方市場份額且逐步向南滲透。 |

第三梯隊 | 兔八哥、大洋孩 | 局部市場、農村市場、邊緣市場。 |

資料來源:智研咨詢整理

六、市場前景

國內居民收入的增長,一方面提高了國內消費者的消費實力,食品消費支出整體規模和消費占比有可觀提升,2019年中國居民人均食品煙酒消費支出6084元,增長8.0%,占人均消費支出的比重為28.2%。為國內含乳飲料消費提供了充足的下游需求空間。另一方面,國內食品飲料消費從傳統的粗放式消費向健康化、品質化消費結構轉型升級,含乳飲料作為營養型乳飲料,在兒童消費市場占據重要地位。為含乳飲料的零售市場創造可觀的市場潛力。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國含乳飲料行業市場行情動態及前景戰略研判報告

《2026-2032年中國含乳飲料行業市場行情動態及前景戰略研判報告》共十二章,包含2026-2032年中國含乳飲料行業發展策略及投資機會透視,含乳飲料企業投資戰略與客戶策略分析,中國含乳飲料行業價值評估及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢