AGV是指裝備有磁性或光學等自動導引裝置,能沿規定的導引路徑行駛,具有安全保護以及各種移載功能的運輸小車。AGV機器人作為智能物流體系中的重要設備,對于物流運輸產業的發展具有重大影響作用。

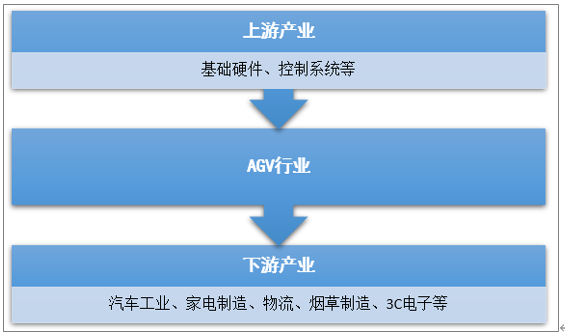

移動機器人(AGV)屬于工業機器人的一種,具有與工業機器人相類似的產業鏈結構。上游為機器人零部件制造商。這一部分是產業鏈的核心,在機器人產品中占據絕大多數成本。中游為機器人制造與系統集成企業。下游則包括汽車、3C 電子、物流、煙草制造、3C電子等應用行業。

AGV行業產業鏈結構示意圖

資料來源:智研咨詢整理

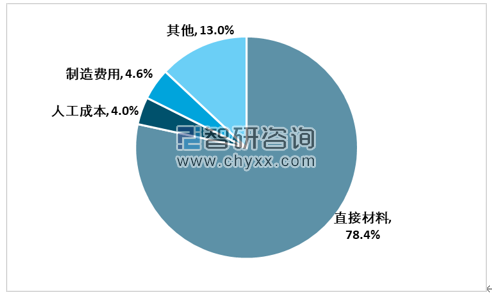

AGV產品成本構成包括直接材料成本,人工成本、制造費用及其他相關成本,其中材料成本包括減速器、電子元器件、外殼材料、軟件系統等,是AGV產品的主要成本,占比接近80%。

AGV產品成本構成

資料來源:智研咨詢整理

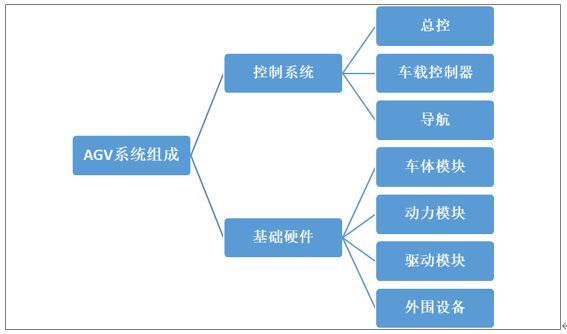

從產品構成看,AGV主要包括基礎硬件和控制系統兩大部分。

AGV系統組成構造

資料來源:智研咨詢整理

工業機器人最為新興產業,前期發展離不開國家的政策支持,關于工業機器人的相關政策,從中央到地方政府近些年陸續出臺相關支持性文件和財政補貼指示,有利于推動我國工業機器人關鍵技術的突破和國產化率的提升。

我國工業機器人相關政府扶持政策統計

時間 | 頒布機構 | 主要內容 |

2012年 | 國務院、工信部、 科技部 | 先后出臺了《戰略性新興產業和高端裝備制造發展“十二五”規劃》、《智能制造科技發展“十二五”專項規劃》、設立智能制造裝備發展專項資金。 |

2013年 | 工信部 | 出臺了《推進工業機器人產業發展指導意見》,加大對伺服驅動器等關鍵技術的財政扶持力度,支持關鍵智能部件等領域的工業機器人研制及產業化。 |

2015年 | 國務院 | 《中國制造2025》將機器人列為十大重點領域之一,目標到2025年自主品牌工業機器人國內市場占有率達到70%,關鍵零部件的國產化率達到80%。 |

2016年 | 工信部 | 制定了《工業機器人行業規范條件》,加強工業機器人產品質量管理,從綜合條件、企業規模、質量要求、研發創新能力、人才實力等方面對工業機器人本體生產和系統集成應用企業提出要求。 |

2018年 | 中國人民銀行 | 在2018年第四季度中國貨幣政策執行報告提到下一步,鼓勵金融機構推動融資、租賃、質押業務創新發展,加大對工業機器人領域的金融支持。 |

資料來源:智研咨詢整理

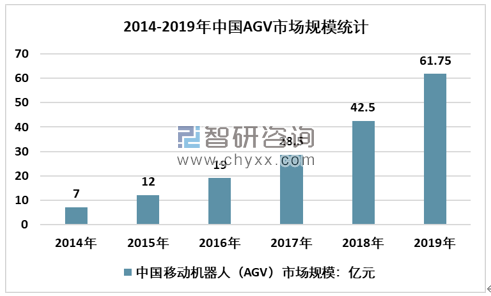

2019年度,中國移動機器人(AGV)市場規模達到61.75億元(含工業類AMR),同比增長45.29%,2014-2019年中國移動機器人(AGV)市場規模復合增長率54.56%,近幾年增速的提升也反映出我國制造業在智能化發展過程中取得了可觀的成效。

2015-2019年中國移動機器人(AGV)市場規模

資料來源:中國移動機器人(AGV)產業聯盟、智研咨詢整理

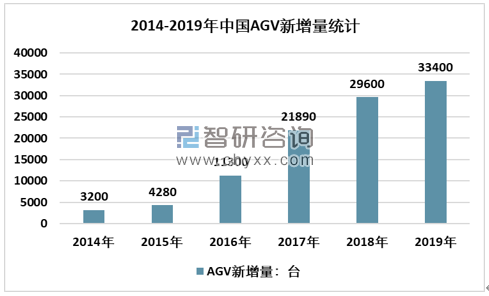

智研咨詢發布的《2020-2026年中國移動機器人(AGV)行業競爭格局及經營模式分析報告》數據顯示:2016年開始,移動機器人(AGV)新增量增速大幅提升,截至2019年AGV機器人所有品類產品新增量3.34萬臺,同比增長12.84%。2014-2019年中國移動機器人(AGV)新增量復合增長率59.85%。

2014-2019年中國AGV機器人新增量走勢圖

資料來源:中國移動機器人(AGV)產業聯盟、智研咨詢整理

目前中國AGV機器人應用主要集中在生產制造、物流運輸以及巡檢領域。汽車工業、家電制造等領域是目前國內AGV主要需求市場。兩大行業對AGV需求穩定,但對于產品智能自動化等要求越來越高。

但是從占比前三的應用領域發展趨勢來看,中國汽車制造產銷規模開始下滑,雖然AGV滲透率的提升有利于提高汽車工業領域AGV的市場規模,但受到汽車產業新增市場空間的影響,未來AGV機器人在汽車工業的發展前景弱于家電制造和物流產業。

2019年中國AGV機器人需求格局

資料來源:智研咨詢整理

2020年年初,受新冠病毒的疫情影響,國內制造業以及物流運輸產業停工停產,移動機器人(AGV)行業受到一定沖擊,尤其在一季度,少部分企業面臨生存壓力。但隨著國內疫情的有效控制以及復工復產進程提速,國內AGV產業逐步回復,具備品牌效應、擁有前瞻技術的企業有望通過技術優勢和收并購的方式加速搶占下游復蘇市場,擴大企業利潤。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國AGV行業市場競爭策略及未來發展潛力報告

《2022-2028年中國AGV行業市場競爭策略及未來發展潛力報告》共九章,包含2022-2028年AGV行業投資前景,2022-2028年AGV行業投資環境分析,AGV行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)