鐵礦石是鋼鐵生產企業的重要原材料,天然鐵礦石經過破碎、磨碎、磁選、浮選、重選等程序逐漸選出鐵。是含有鐵元素或鐵化合物能夠經濟利用的礦物集合體。鐵礦石的種類很多,用于煉鐵的主要有磁鐵礦(Fe3O4)、赤鐵礦(Fe2O3)和菱鐵礦(FeCO3)等。

世界鐵礦資源集中在澳大利亞、巴西、俄羅斯、烏克蘭、哈薩克斯坦、印度、美國、加拿大、南非等國。中國作為世界上最大的鐵礦石需求國,自身的鐵礦石儲量雖然不算少,但品位比較低,從工業經濟的角度來講,倒不如從盛產富鐵礦的澳大利亞、巴西等國進口。

按照礦物組分、結構、構造和采、選、冶及工藝流程等特點,可將鐵礦石分為自然類型和工業類型兩大類。

鐵礦石的分類

類別 | 細分類型 |

自然類型 | 根據含鐵礦物種類可分為:磁鐵礦石、赤鐵礦石、假象或半假象赤鐵礦石、釩鈦磁鐵礦石、褐鐵礦石、菱鐵礦石以及由其中兩種或兩種以上含鐵礦物組成的混合礦石。 按有害雜質(S、P、Cu、Pb、Zn、V、Ti、Co、Ni、Sn、F、As)含量的高低,可分為高硫鐵礦石、低硫鐵礦石、高磷鐵礦石、低磷鐵礦石等。 按結構、構造可分為浸染狀礦石、網脈浸染狀礦石、條紋狀礦石、條帶狀礦石、致密塊狀礦石、角礫狀礦石,以及鮞狀、豆狀、腎狀、蜂窩狀、粉狀、土狀礦石等。 按脈石礦物可分為石英型、閃石型、輝石型、斜長石型、絹云母綠泥石型、夕卡巖型、陽起石型、蛇紋石型、鐵白云石型和碧玉型鐵礦石等。 |

工業類型 | 工業上能利用的鐵礦石,即表內鐵礦石,包括煉鋼用鐵礦石、煉鐵用鐵礦石、需選鐵礦石。 工業上暫不能利用的鐵礦石,即表外鐵礦石,礦石含鐵量介于最低工業品位與邊界品位之間。 |

資料來源:智研咨詢整理

從全球鐵礦石基礎儲量資源分布來看,澳大利亞、巴西以及俄羅斯在鐵礦石基礎儲量和含鐵量方面占據了領先優勢,中國鐵礦石儲量雖然具有一定規模,但含鐵量不高,主要以低品位鐵礦石為主。

2019年全球鐵礦石基礎儲量分布格局 單位:千噸

國家及地區 | 鐵礦石基礎儲量 | 含鐵量 |

美國 | 3000 | 1000 |

澳大利亞 | 48000 | 23000 |

巴西 | 29000 | 15000 |

加拿大 | 6000 | 2300 |

中國 | 20000 | 6900 |

印度 | 5500 | 3400 |

伊朗 | 2700 | 1500 |

哈薩克斯坦 | 2500 | 900 |

俄羅斯 | 25000 | 14000 |

南非 | 1100 | 690 |

瑞典 | 1300 | 600 |

烏克蘭 | 6500 | 2300 |

其他國家 | 18000 | 9500 |

資料來源:USGS、智研咨詢整理

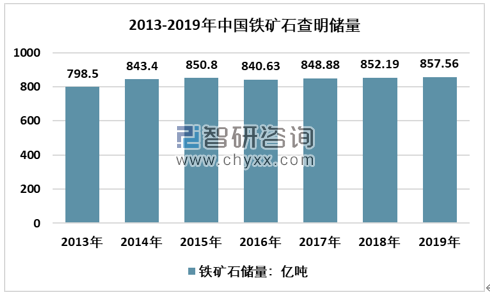

根據自然資源部統計的數據顯示,中國鐵礦石查明資源儲量在850億噸左右,近兩年由小幅增長趨勢,為我國未來鐵礦石開采提供了充足的資源儲備。

2013-2019年中國鐵礦石查明資源儲量

資料來源:自然資源部

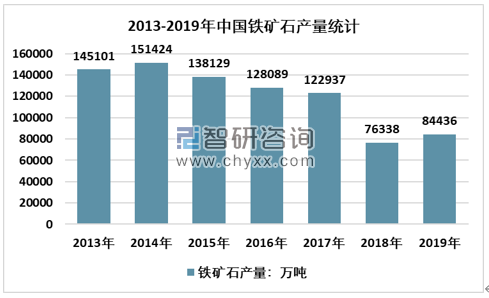

由于我國的鐵礦石品位偏低,采選成本高,隨著鐵礦石價格的持續下跌,鐵礦石開開采利潤持續壓縮,導致國內鐵礦石產量逐年下降。截至2019年中國鐵礦石產量8.44億噸,同比增長10.61%,相比2014年峰值已經下降了44.24%。

2013-2019年中國鐵礦石產量走勢圖

資料來源:國家統計局

我國鐵礦石生產主要集中在河北、遼寧、四川、山西、內蒙古等地,2019年,河北省鐵礦石產量29952.21萬噸,同比增長14.42%,遼寧省鐵礦石產量12567.01萬噸,相比2018年略有下降。

2018-2019年中國分省市鐵礦石產量統計

地區 | 2018年 | 2019年 | 增長率 |

北京市 | 1569.52 | 1559.94 | -0.61% |

河北省 | 24642.44 | 29952.21 | 21.55% |

山西省 | 5053.59 | 5782.17 | 14.42% |

內蒙古自治區 | 2542.41 | 3323.88 | 30.74% |

遼寧省 | 13170.38 | 12567.01 | -4.58% |

吉林省 | 431.64 | 503.79 | 16.72% |

黑龍江省 | 337.10 | 288.50 | -14.42% |

江蘇省 | 70.59 | 70.76 | 0.24% |

浙江省 | 74.65 | 26.56 | -64.42% |

安徽省 | 2660.73 | 2863.46 | 7.62% |

福建省 | 2067.89 | 1894.23 | -8.40% |

江西省 | 941.85 | 950.14 | 0.88% |

山東省 | 1987.50 | 2458.63 | 23.70% |

河南省 | 731.59 | 741.80 | 1.40% |

湖北省 | 1427.15 | 1600.30 | 12.13% |

湖南省 | 322.42 | 142.10 | -55.93% |

廣東省 | 420.79 | 526.28 | 25.07% |

廣西壯族自治區 | 82.97 | 12.49 | -84.95% |

海南省 | 284.59 | 434.47 | 52.67% |

四川省 | 10044.18 | 10928.81 | 8.81% |

貴州省 | 143.41 | 110.80 | -22.74% |

云南省 | 1840.92 | 2043.76 | 11.02% |

西藏自治區 | 4.99 | 15.32 | 207.01% |

陜西省 | 2201.59 | 2049.66 | -6.90% |

甘肅省 | 912.08 | 896.04 | -1.76% |

青海省 | 1.32 | 6.01 | 355.30% |

新疆維吾爾自治區 | 2369.14 | 2686.49 | 13.40% |

資料來源:國家統計局

我國東北地區鐵礦石礦品偏低,華南和華東地區礦品表現較好。

2019年中國主要鐵礦區

礦區 | 地區 | 主要構成 | 含鐵量 | 下游鋼廠 |

鞍山礦區 | 東北 | 磁鐵礦、赤鐵礦 | 30% | 鞍鋼、本鋼 |

遷灤礦區 | 華北 | 磁鐵礦、赤鐵礦 | - | 首鋼、包鋼、太鋼等 |

邯邢礦區 | 華北 | 磁鐵礦、赤鐵礦 | 40%~55% | - |

大冶礦區 | 華中 | 磁鐵礦、赤鐵礦、黃銅礦、黃鐵礦 | 40%~50% | 武鋼、湘鋼 |

蕪寧礦區 | 華東 | 赤鐵礦、磁鐵礦 | 富礦部分50%~60% | 馬鋼 |

攀枝花礦區 | 西南 | 釩鈦磁鐵礦伴生礦 | 28% | 攀鋼、重鋼、昆鋼 |

石碌礦區 | 海南 | 赤鐵礦、磁鐵礦 | 50% | 武鋼、新興鑄管、韶鋼、南鋼 |

資料來源:智研咨詢整理

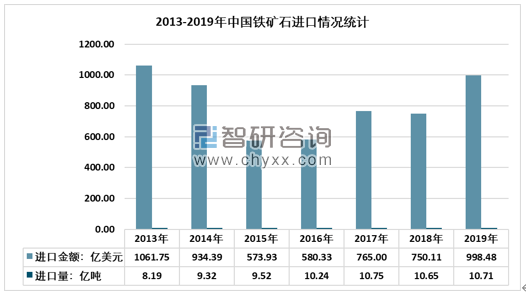

由于國內鐵礦石品位低,下游鋼鐵產業結構調整之后,原材料品質要求明顯提升,導致國內鐵礦石進口在去產能之后又出現回升趨勢,截至2019年中國鐵礦石進口量10.71億噸,進口金額998.48億美元。

2013-2019年中國鐵礦石進口量及進口金額走勢圖

資料來源:中國海關

2019 年淡水河谷潰壩事故導致鐵礦石價格上漲,同時,巴西、伊朗、澳大利亞鐵礦石供應下降,中國鐵礦石出口市場得到開放式擴張,中國鐵礦石出口量從2013年5.95萬噸猛增至2019年的1561.4萬噸,同時2019年鐵礦石價格上漲,促使2019年中國鐵礦石出口金額增長87.4%,至14.86億美元。

2013-2019年中國鐵礦石出口量及出口金額走勢圖

資料來源:中國海關

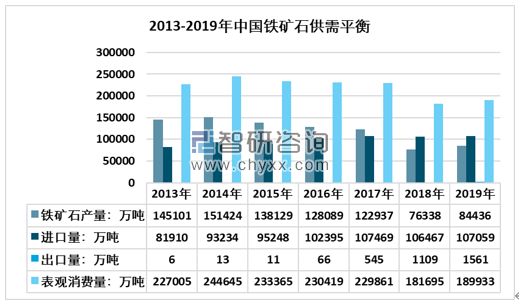

中國是全球鋼鐵的主要消費國,基建、制造業等領域鋼材消耗量巨大,對于鐵礦石的需求一直處于較高水平。

智研咨詢發布的《2020-2026年中國鐵礦石行業市場競爭模式及發展前景預測報告》數據顯示:2019年中國鐵礦石表觀消費量18.99億噸,同比增長4.53%。同時由于國產鐵礦石品位偏低,中國鐵礦石進口依賴程度一直居高不下,到2019年國內鐵礦石進口依賴程度已經超過50%。

2013-2019年中國鐵礦石供需平衡走勢圖

資料來源:國家統計局、中國海關、智研咨詢整理

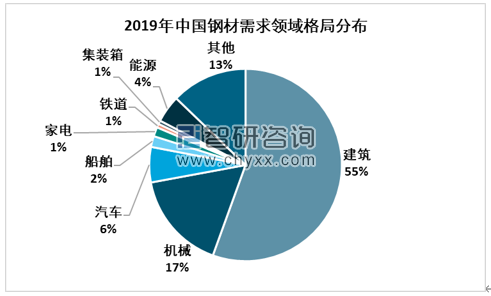

從鐵礦石下游行業消費情況來看,2019年鋼鐵行業市場需求較好,主要得益于基建、房地產等下游行業的穩定運行。2019年鋼材消費量約8.8億噸,同比增長6%。

2019年我國鋼鐵行業需求分布格局

資料來源:中國鋼鐵工業協會

建筑和機械是鋼鐵主要消費領域,城鎮化建設的深入發展,基礎設施建設加大補短板力度,鐵路、公路、軌道交通建設繼續保持較大規模增長,為國內鋼材消費提供了龐大的市場空間。另一方面,國家推進創新發展和產業升級、加快重點領域國產自主化產品替代等政策的實施,對機械行業穩增長起到較好的支撐作用。

整體而言,鐵礦石下游市場在未來較長一段時間將繼續保持良好的擴張趨勢,為鐵礦石行業提供充足的市場容量。但是在鐵礦石產品需求結構上,高品位鐵礦石需求將會明顯提升,解決高品位鐵礦石進口依賴的現狀是未來國內鐵礦石產業提升競爭力的關鍵。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鐵礦石行業市場全景評估及發展策略分析報告

《2026-2032年中國鐵礦石行業市場全景評估及發展策略分析報告》共十三章,包含鐵礦石行業投資機會與風險,鐵礦石行業投資戰略研究,中國鐵礦石行業項目融資對策等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢