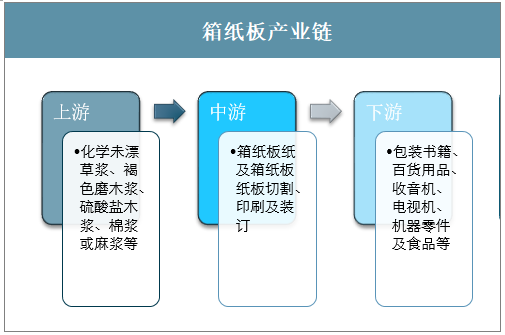

一、箱紙板產業鏈

箱紙板有一般的和高級的兩種。表面平滑,色澤淡黃淺褐,有較高的機械強度、耐折性和耐破性。水分應適當控制(通常不超過14%),以避免商品受潮變質或紙板起拱分層等現象。一般的用化學未漂草漿為原料,高級的則摻用褐色磨木漿、硫酸鹽木漿、棉漿或麻漿等。紙漿順經妥善蒸煮,使質地柔軟,并經充分洗滌和適當打漿,然后在多網板機上抄成,經過機械壓光。也有在其表面涂布聚乙烯薄膜,以提高其防潮性能。廣泛用于包裝書籍、百貨用品、收音機、電視機、機器零件及食品等。

箱紙板產業鏈

資料來源:智研咨詢整理

2、箱紙板產消量

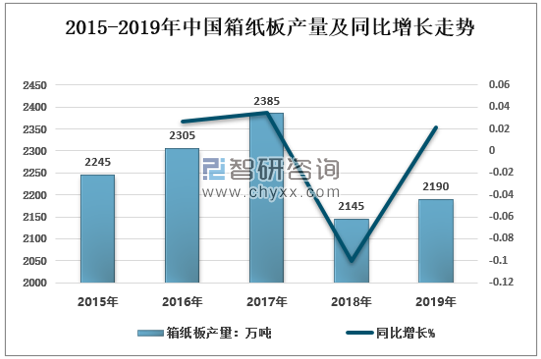

由于從全球范圍相比,中國包裝紙生產商當前生產現金成本高昂,導致箱紙板和瓦楞原紙進口量大,使得我國箱紙板和瓦楞原紙的產量有所下降。

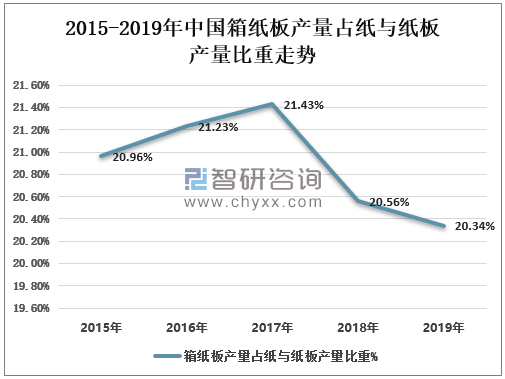

2018年中國箱紙板產量2145萬噸,同比下降10.06%,占紙與紙板產量20.56%;2019年中國箱紙板產量2190萬噸,同比增長2.10%,占紙與紙板產量20.34%。

2015-2019年中國箱紙板產量及同比增長走勢

資料來源:中國造紙協會、智研咨詢整理

2015-2019年中國箱紙板產量占紙與紙板產量比重走勢

資料來源:中國造紙協會、智研咨詢整理

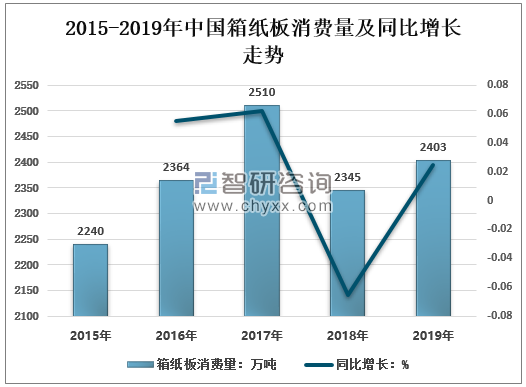

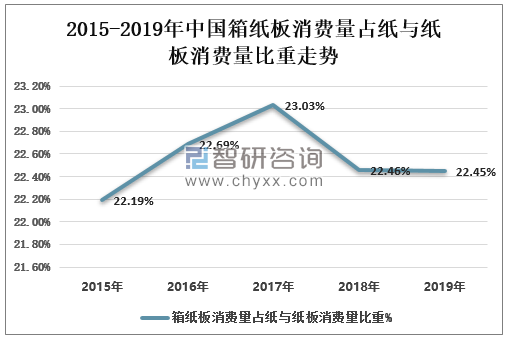

2018年中國箱紙板消費量2345萬噸,同比下降6.57%,占紙與紙板消費量22.46%。2019年中國箱紙板消費量2403萬噸,同比增長2.47%,占紙與紙板消費量22.45%。

2015-2019年中國箱紙板消費量及同比增長走勢

資料來源:中國造紙協會、智研咨詢整理

2015-2019年中國箱紙板消費量占紙與紙板消費量比重走勢

資料來源:中國造紙協會、智研咨詢整理

相關報告:智研咨詢發布的《2020-2026年中國瓦楞紙板行業市場競爭狀況及投資策略分析報告》

3、箱紙板產量、消費量年均增長率

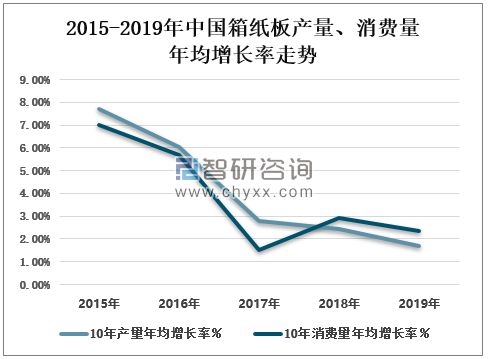

我國箱紙板產量年均增長率、箱紙板消費量年均增長率近幾年逐漸下降。2009-2018年中國箱紙板產量年均增長率2.42%,2010-2019年中國箱紙板產量年均增長率1.71%。

2009-2018年中國箱紙板消費量年均增長率2.93%,2010-2019年中國箱紙板消費量年均增長率2.37%。

2015-2019年中國箱紙板產量、消費量年均增長率走勢

資料來源:中國造紙協會、智研咨詢整理

4、箱紙板進出口量及占比

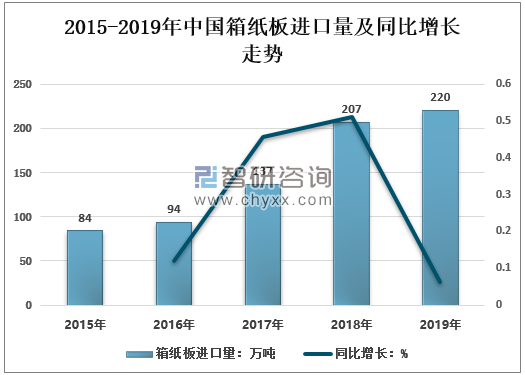

從進出口情況來看,中國箱紙板不用于其他紙類大量出口,中國箱紙板需要大量進口,出口量較少。

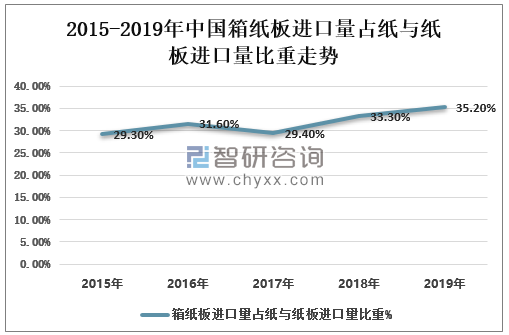

近兩年,我國箱紙板和瓦楞原紙進口量長迅速,占紙與紙板進口量比重也逐漸增長。2018年我國箱紙板進口量207萬噸,2019年我國箱紙板進口量220萬噸,占紙與紙板進口量的35.2%。

2015-2019年中國箱紙板進口量及同比增長走勢

資料來源:中國海關、中國造紙協會、智研咨詢整理

2015-2019年中國箱紙板進口量占紙與紙板進口量比重走勢

資料來源:中國海關、中國造紙協會、智研咨詢整理

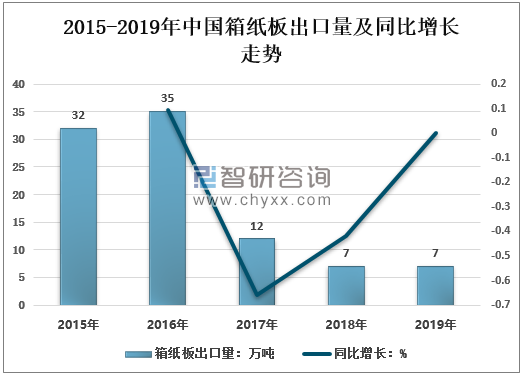

從出口量來看,近兩年我國箱紙板、瓦楞原紙出口量迅速下滑。從2015的的32萬噸減少到2019年的7萬噸,只占紙與紙板出口量1.0%。

2015-2019年中國箱紙板出口量及同比增長走勢

資料來源:中國海關、中國造紙協會、智研咨詢整理

2015-2019年中國箱紙板出口量占紙與紙板出口量比重走勢

資料來源:中國海關、中國造紙協會、智研咨詢整理

二、箱紙板行業競爭格局

我國箱紙板、瓦楞原紙市場空間廣闊,行業集中度相對于其他紙類較低。從產能來看,箱紙板、瓦楞原紙行業前三為玖龍紙業、理文造紙和山鷹紙業,其產能占比分別為22%、10%和6%。

箱紙板、瓦楞原紙行業競爭格局

資料來源:中國造紙協會、智研咨詢整理

三、箱紙板行業發展趨勢

1、行業開工率下滑

2017年成為近幾年產銷量的高點,同期市場價格飆升高位。2018年產銷量雙雙下降,但產能保持擴張趨勢,2019年需求稍有增長。在2019年箱紙板、瓦楞原紙需求持穩,進口擴大,廢紙原料不足的情況下,以及后續新產能投產的壓力,預計2020年箱紙板、瓦楞原紙行業開工率依然不看好。

2、行業集中度持續上升

箱紙板企業從2010年開始急速減少,2016年加大環保督查,2017年實施排污許可,2018年注重地區規劃等政策使得中小企業經營較為困難,大型優質企業優勢進一步擴大。

從整體來看,我國造紙企業數量多而規模小,行業集中度不高,重復建設的現象較嚴重,行業核心競爭力不強。對比成熟市場,我國造紙行業產業集中度差距非常明顯。在淘汰落后產能,供給側改革,環保督查等多重壓力下,我國箱紙板行業集中度將會持續提高。

3、產業結構變化

受限制進口廢紙的政策影響,預計外廢將大幅下滑,導致增加國廢用量,進口紙漿替代廢紙,使得更多企業布局海外,加碼海外投資,在海外布局再生漿,以緩解國內原料短缺壓力,尋求東南亞低成本發展機會,降低生產成本。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國箱紙板行業發展形勢分析及投資規劃分析報告

《2026-2032年中國箱紙板行業發展形勢分析及投資規劃分析報告》共十三章,包含2025年中國紙包裝產業運行新形勢透析,2026-2032年中國箱紙板行業發展趨勢分析,2026-2032年中國箱紙板行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國箱紙板行業供需分析:產量同比增長20.5%[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)