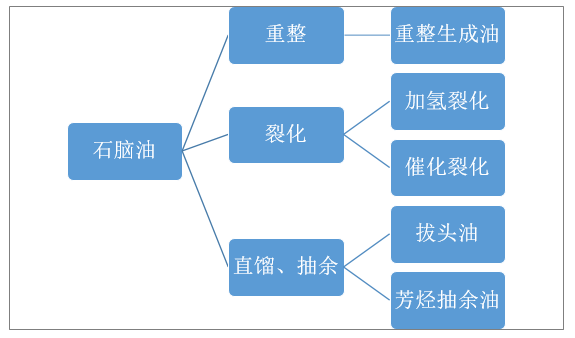

一、石腦油產品分類與產業鏈概況

石腦油(naphtha)又叫化工輕油,是原油過程中的一種中間產品,是一種典型的混合品,成分復雜,也具有廣泛的用途。根據加工過程工藝的不同,石腦油主要可以分為以下幾個品種:

石腦油主要產品分類

資料來源:智研咨詢整理

而根據用途的不同,石腦油也可以按照餾程的不同分為輕石腦油與重石腦油。目前中國的規定餾程為初餾點至220℃左右。作為生產芳烴的重整原料時,采用70℃-145℃餾分,稱輕石腦油;用作溶劑時,則稱溶劑石腦油;以生產高辛烷值汽油為目的時,采用70℃-180℃餾分,稱重石腦油;來自煤焦油的芳香族溶劑也稱重石腦油或溶劑石腦油。

石腦油成分復雜,用途極為廣泛,目前主要用于重整和裂化用于生產烯烴、芳烴、溶劑油、甲苯等等產品。上游主要是原油加工行業。

石腦油行業產業鏈結構圖

資料來源:智研咨詢整理

二、石腦油的供給分析

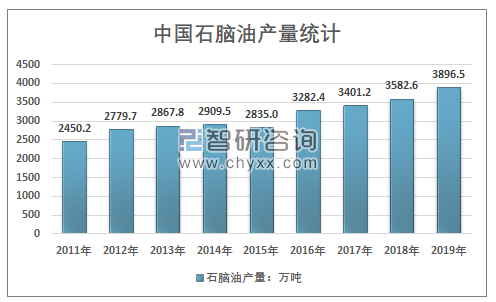

石腦油的生產與原油加工量緊密相關,中國是全球最大的原油需求國之一,隨著經濟的穩定增長,汽車保有量的上升,有機化工行業進入高速增長階段,原油加工量與進口量保持穩定增長態勢,石腦油產量也持續上升。

2011-2019年中國原油加工量走勢

資料來源:國家統計局、智研咨詢整理

原油加工的量的增長在很大程度上促進了石腦油產量的持續上升,同時石腦油生產與原油供給結構也有較為明顯的關系,一般而言,同等重量的重質原油生產石腦油也越多。總的來看,除了2015年中國石腦油產量出現較為明顯的下滑之外,其他年份均保持較為穩定的增長態勢,2019年我國石腦油產量達到了3896.5萬噸,同比增長8.76%,增速提升。

2011-2019年中國石腦油產量走勢

資料來源:國家統計局、智研咨詢整理

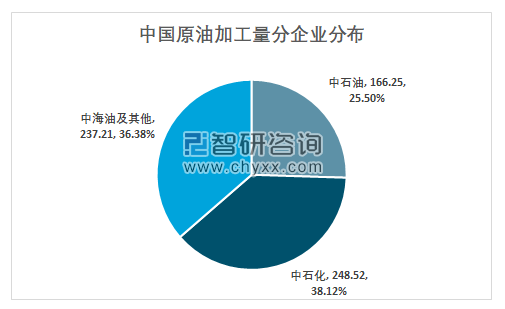

從生產格局來看,最早由于原油煉化市場的壟斷,中國石腦油基本都由中石化、中國石油與中海油生產,民營企業占比極小,近幾年來,隨著國內原油煉化市場的放開,地煉產能高速增長,原油加工格局明顯改善,中石化與中石油的占比總體下行。2019年中石油原油加工量達到16625萬噸,中石化原油加工量達到了24852萬噸,占國內總體的比例分別達到了25.50%和38.12%。

2019年中國原油加工量分企業(單位:百萬噸、%)

資料來源:國家統計局

石腦油生產分布與原油加工分布具有高度的一致性。目前以中石油、中石化為主的幾大國有煉廠仍是石腦油生產的主力,產量占七成以上。但民營企業生產份額增長顯著,尤其是來自山東、遼寧盤錦、西北等地區的地煉企業,這主要得益于進口原油加工資質的放開。同時由于民營企業經營更為靈活,其資源流通更為多樣化,因此其市場份額也呈現出明顯的增長態勢。

二、石腦油進出口市場分析

石腦油的生產主要由原油加工裂解生產得到,我國的貧油少氣的資源稟賦以及龐大的不斷發展的石油化工行業使得中國的石腦油主要依靠進口滿足,出口規模較小,且波動相對較大,同時近幾年我國調整了石腦油的出口退稅政策,目的在于控制出口,保證國內供應,這也導致了出口量的大幅下降。近幾年我國石腦油進出口數據統計如下圖所示:

2011-2019年中國石腦油(HS:27101220)進出口數據分析

年份 | 出口數量(千克) | 出口金額(千美元) | 進口數量(千克) | 進口金額(千美元) | 進口均價(美元/千克) | 出口均價(美元/千克) |

2011年 | 497316674 | 453424 | 2450156855 | 2289722 | 0.93 | 0.91 |

2012年 | 215547457 | 208311 | 3090162961 | 3000492 | 0.97 | 0.97 |

2013年 | 354133136 | 353226 | 3541804678 | 3379150 | 0.95 | 1.00 |

2014年 | 132069051 | 127619 | 3697202710 | 3289501 | 0.89 | 0.97 |

2015年 | 0 | 0 | 6647608805 | 3568066 | 0.54 | —— |

2016年 | 74519621 | 30190 | 6699221391 | 2721616 | 0.41 | 0.41 |

2017年 | 25769374 | 9314 | 6667639613 | 3290127 | 0.49 | 0.36 |

2018年 | 43953076 | 25711 | 7472087607 | 4809658 | 0.64 | 0.58 |

2019年 | 1812 | 9 | 7022298095 | 3817522 | 0.54 | 4.74 |

資料來源:中國海關

總體而言,由于國內市場需求的持續增長,行業進口量大幅上升,石腦油對外依存度呈現出明顯的上升態勢,2019年,由于國內原油產量的增長,原油加工量的大幅提升,國內產量增長幅度較大,進口量減少,對外依存度回落較為明顯。但中國的石腦油供應缺口仍在逐步加大,拓展烯烴來源,調整乙烯等烯烴產品生產工藝結構將是未來行業供需關系緩解的重要的方式。

三、石腦油市場需求分析

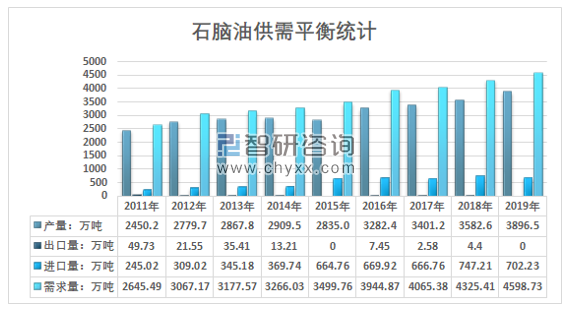

智研咨詢發布的《2020-2026年中國石腦油產業運營現狀及發展前景分析報告》指出: 2019年我國石腦油產量達到了3896.5萬噸,出口量低于0.01萬噸,進口量下降至702.23萬噸,國內石腦油表觀消費量上升至4598.73萬噸。近幾年我國石腦油供需平衡走勢如下圖所示:

2011-2019年中國石腦油供需平衡走勢

資料來源:中國海關、智研咨詢整理

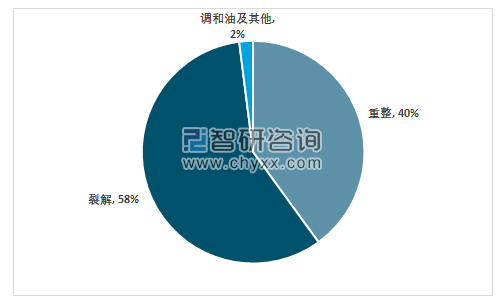

從應用領域來看,在國內石腦油下游產業鏈分布中,裂解、重整兩大產業鏈占據了市場98%的市場份額,其中重整產業鏈需求占比約為40%,裂解產業鏈需求量約為58%,在整個烯烴產品中,裂解乙烯的需求占比最高,需求占整個石腦油需求量比重約為39%。其中,地煉企業石腦油主要配套為重整料、調和汽油料和溶劑油切割料,國有煉廠則多用于裂解生產烯烴。

2019年中國石腦油市場需求結構

資料來源:智研咨詢整理

總的來說,裂解需求占比近幾年有所降低,主要是由于烯烴工藝與原料結構調整導致的。未來幾年,隨著全球油價回落,石腦油制烯烴成本顯著下降,競爭力增強,預計未來幾年,烯烴領域用石腦油需求量增速將顯著回升,占比上漲。

四、石腦油市場價格與規模走勢分析

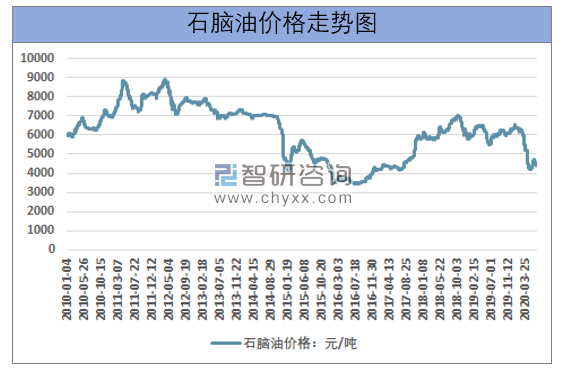

從行業市場價格來看,石腦油產品價格與國家原油價格走勢密切相關,但由于近幾年中國的匯率貶值,進口成本上升,行業價格下降幅度小于原油市場。2011-2012年是國內石腦油價格高點,隨著全球經濟增速的下滑,尤其是歐債危機的爆發,在很大程度上影響了原油的需求,造成原油價格大幅下降,石腦油產品價格也下降明顯。2016年達到了近幾年的低點,之后逐漸回升,2018-2019年大致保持穩定。2020年,受新冠肺炎疫情影響,全球成品油以及原油需求大幅下降,市場價格暴跌,石腦油產品價格也呈現出明顯的下降態勢。至2020年6月底,行業產品價格已接近2016年的低點。但隨著中國復工復產的推進,行業價格在7月也有所回升。

2010-2019年中國石腦油產品價格走勢

資料來源:智研咨詢整理

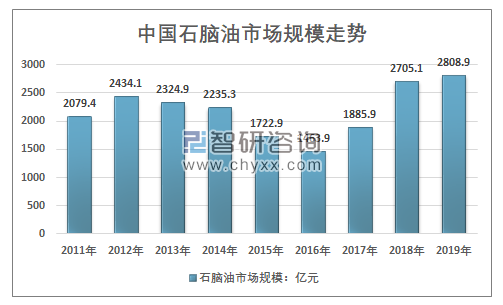

從市場規模來看,石腦油產品同質化相對較高,雖然需求量增長較為穩定,但其產品價格受國家原油價格與匯率波動影響較大,行業價格也具有很大波動性,016年,由于國家原油價格進入低點,中國石腦油市場價格也達到了近幾年的最低點,約為3711元/噸,行業市場規模大幅下降至1463.9億元,隨著國家原油價格觸底,價格震蕩回升,行業的市場規模回升顯著。2018年上升至2705.1億元,2019年小幅增長至2808.9億元。

2011-2019年中國石腦油產品市場規模走勢

資料來源:智研咨詢整理

五、石腦油行業發展前景分析

石腦油的需求與烯烴高度相關,中國“貧油少氣富煤”的能源格局沒有得到根本性的改變,原油大量依靠進口,能源安全存在較大的隱患,這也促使中國積極發展煤化工、擴大原油進口來源,實行油氣資源儲備,積極發展新能源汽車與新能源發電等等一系列政策。

相對于傳統石腦油裂解工藝路線與烷烴制烯烴的路線,煤制烯烴成本更高,在高等油價區間條件下,煤制烯烴具有一定的盈利能力,競爭力也較強,之前的高油價在很大程度上促進了中國煤化工行業的發展,在一定程度上替代了石腦油的需求。

但隨著疫情影響下,全球油價回落,傳統的石腦油裂解制烯烴的成本顯著下降,競爭力成本顯著提升。自2018年來,全球乙烯生產進入新一輪產能擴張周期,中國的乙烯需求缺口巨大,大量依賴進口滿足。預計 2025 年前仍維持凈進口狀態,疊加國內煤化工路線高成本邊際產能支撐,有望支撐國內煉廠石腦油路線乙烯盈利,將極大的促進國內石腦油需求增長。預計未來幾年,國內石腦油行業將具有較好的市場前景,需求量增速提升,市場規模持續擴大。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國石腦油行業市場供需態勢及未來趨勢研判報告

《2026-2032年中國石腦油行業市場供需態勢及未來趨勢研判報告》共十三章,包含石腦油加工產業鏈(除加工)企業分析,2026-2032年中國石腦油產業發展趨勢預測分析,2026-2032年中國石腦油產業投資前景預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢