一、定義

電力是以電能作為動力的能源。發明于19世紀70年代,電力的發明和應用掀起了第二次工業化高潮。成為人類歷史18世紀以來,世界發生的三次科技革命之一,從此科技改變了人們的生活。20世紀出現的大規模電力系統是人類工程科學史上最重要的成就之一,是由發電、輸電、變電、配電和用電等環節組成的電力生產與消費系統。它將自然界的一次能源通過機械能裝置轉化成電力,再經輸電、變電和配電將電力供應到各用戶。

電力的產生方式主要有:火力發電(煤等可燃燒物)、太陽能發電、大容量風力發電技術、核能發電、氫能發電、水利發電等。

電力的主要產生方式

數據來源:智研咨詢整理

二、2020年上半年中國電力工業運行現狀

1、全社會用電情況

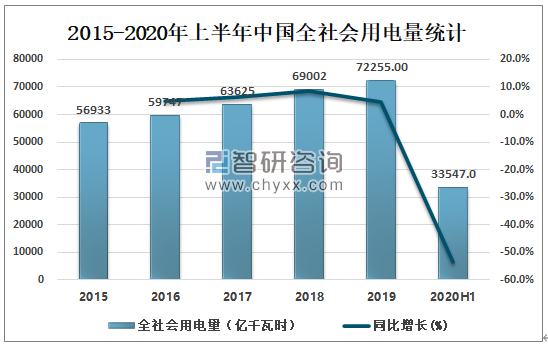

智研咨詢發布的《2020-2026年中國電力行業市場現狀調研及未來發展前景報告》數據顯示:2020年1-6月,全國全社會用電量33547億千瓦時,同比下降1.3%,其中,6月份全國全社會用電量6350億千瓦時,同比增長6.1%。

2015-2020年上半年中國全社會用電量統計

數據來源:中電聯、智研咨詢整理

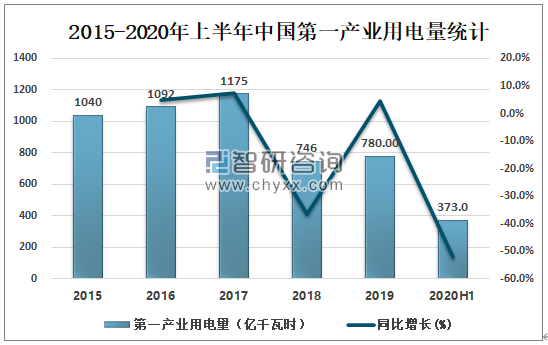

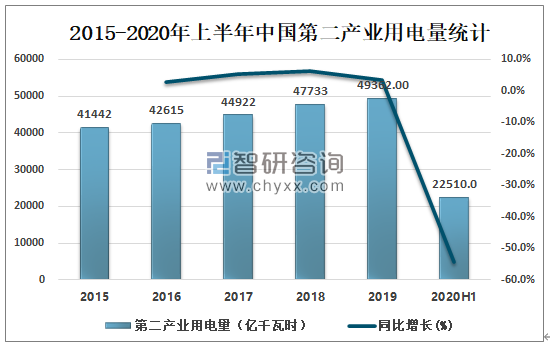

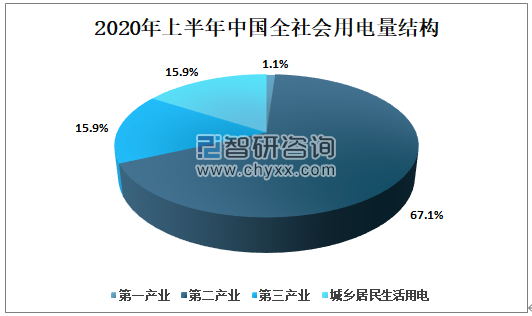

分產業看,2020年1-6月,第一產業用電量373億千瓦時,同比增長8.2%,占全社會用電量的比重為1.1%;第二產業用電量22510億千瓦時,同比下降2.5%,增速比上年同期回落5.5個百分點,占全社會用電量的比重為67.1%;第三產業用電量5333億千瓦時,同比下降4.0%,增速比上年同期回落13.4個百分點,占全社會用電量的比重為15.9%;城鄉居民生活用電量5331億千瓦時,同比增長6.6%,增速比上年同期回落3.0個百分點,占全社會用電量的比重為15.9%。

2015-2020年上半年中國第一產業用電量統計

數據來源:中電聯、智研咨詢整理

2015-2020年上半年中國第二產業用電量統計

數據來源:中電聯、智研咨詢整理

2015-2020年上半年中國第三產業用電量統計

數據來源:中電聯、智研咨詢整理

2020年上半年中國全社會用電量結構

數據來源:中電聯、智研咨詢整理

2020年1-6月份,工業用電量同比下降2.4%,增速同比回落5.3個百分點。制造業用電量同比下降3.0%,增速同比回落6.4個百分點。制造業中,四大高載能行業合計用電量同比下降1.0%,其中,有色行業用電量同比增長2.1%,黑色行業同比下降0.4%,化工行業同比下降3.2%,建材行業同比下降4.4%。高技術及裝備制造業合計用電同比下降4.4%,其中,計算機/通信和其他電子設備制造業、汽車制造業和醫藥制造業同比分別增長10.0%、1.4%和0.4%,其余6個行業用電量均為負增長。消費品制造業合計用電同比下降9.4%,其中,食品制造業同比增長6.4%,其余11個行業用電量均為負增長。

2020年1-6月份,第三產業用電量同比下降4.0%。其中,信息傳輸/軟件和信息技術服務業用電量同比增長27.7%,住宿和餐飲業用電量同比下降超10%,為17.0%。

2、發電生產情況

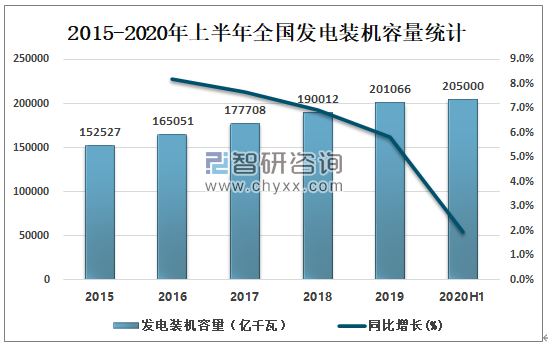

2020年截至6月底,全國發電裝機容量20.5億千瓦,同比增長5.5%。水電3.6億千瓦,同比增長1.9%,其中,常規水電3.3億千瓦,同比增長1.9%。火電12.1億千瓦,同比增長3.7%,其中,燃煤發電10.5億千瓦,同比增長3.0%,燃氣發電9371萬千瓦,同比增長5.9%。核電4877萬千瓦,同比增長6.2%。風電2.2億千瓦,同比增長12.3%。太陽能發電2.2億千瓦,同比增長16.4%。

2015-2020年上半年全國發電裝機容量統計

數據來源:中電聯、智研咨詢整理

2020年上半年全國發電裝機容量結構

數據來源:中電聯、智研咨詢整理

2020年截至6月底,全國6000千瓦及以上電廠裝機容量19.4億千瓦,同比增長5.3%,比上月增加1100萬千瓦,增速比上年同期回落0.4個百分點。水電3.2億千瓦,其中,常規水電2.9億千瓦;火電12.0億千瓦,其中,燃煤發電10.5億千瓦、燃氣發電9295萬千瓦;核電4877萬千瓦;并網風電2.2億千瓦;并網太陽能發電1.6億千瓦。1-6月份,全國規模以上電廠發電量33645億千瓦時,同比下降1.4%,增速比上年同期回落4.7個百分點。

2020年1-6月份,全國規模以上電廠水電發電量4769億千瓦時,同比下降7.3%,增速比上年同期回落19.1個百分點。全國水電發電量前三位的省份為四川(1258億千瓦時)、云南(901億千瓦時)和湖北(584億千瓦時),其合計水電發電量占全國水電發電量的57.5%,同比分別增長2.4%、-20.4%和-0.3%。

2020年1-6月份,全國規模以上電廠火電發電量24343億千瓦時,同比下降1.6%,增速比上年同期回落1.8個百分點。分省份看,全國共有15個省份火電發電量同比增長,其中,增速超過10%的省份有云南(63.4%)、西藏(25.8%)、廣西(15.7%)、新疆(14.8%)、甘肅(11.0%)和陜西(10.5%);在16個火電發電量增速為負的省份中,湖北(-17.4%)、安徽(-10.5%)和浙江(-10.3%)同比下降超10%。

2020年1-6月份,全國核電發電量1716億千瓦時,同比增長7.2%,增速比上年同期回落15.9個百分點。

2020年1-6月份,全國6000千瓦及以上風電廠發電量2379億千瓦時,同比增長10.9%,增速比上年同期回落0.6個百分點。

3、發電設備利用小時情況

2020年1-6月份,全國發電設備累計平均利用小時1727小時,比上年同期降低107小時。

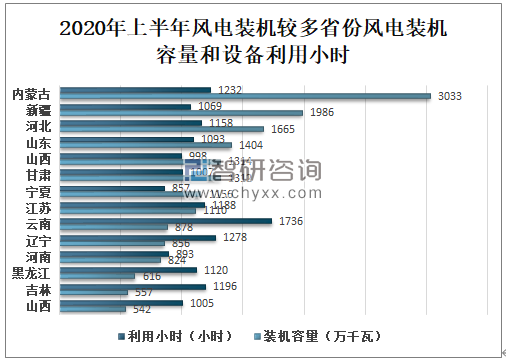

分類型看,2020年1-6月份,全國水電設備平均利用小時為1528小時,比上年同期降低145小時。在水電裝機容量排前10的省份中,除青海和湖北外,其他省份水電設備平均利用小時均同比降低,其中,福建、云南、廣西、浙江、湖南和廣東同比降低超過200小時,分別降低570、396、287、263、257和204小時;全國火電設備平均利用小時為1947小時(其中,燃煤發電和燃氣發電設備平均利用小時分別為1994和1196小時),比上年同期降低119小時。分省份看,全國共有11個省份火電設備利用小時超過全國平均水平,其中內蒙古和甘肅超過2300小時,分別為2449和2356小時,而西藏僅為162小時。與上年同期相比,共有23個省份火電利用小時同比降低,其中湖北、海南、河北、安徽、山東、江蘇和浙江同比降低超過200小時,分別降低492、352、327、272、264、219和211小時,河南、貴州、陜西、山西、天津、重慶、寧夏和內蒙古同比降低超過100小時,而云南、廣西、甘肅、四川和新疆同比增加超100小時,分別增加833、281、210、118和113小時;全國核電設備平均利用小時3519小時,比上年同期增加90小時;全國并網風電設備平均利用小時1123小時,比上年同期降低10小時;全國太陽能發電設備平均利用小時663小時,比上年同期增加13小時。

2020年上半年風電裝機較多省份風電裝機容量和設備利用小時

數據來源:中電聯、智研咨詢整理

4、電力投資完成情況

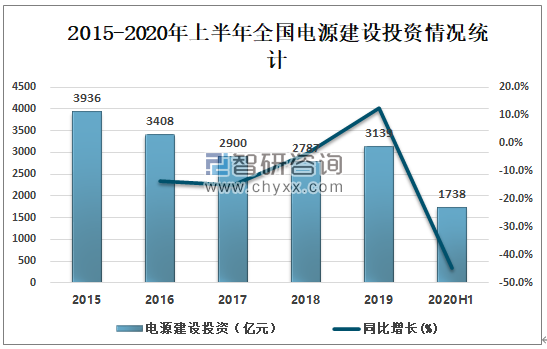

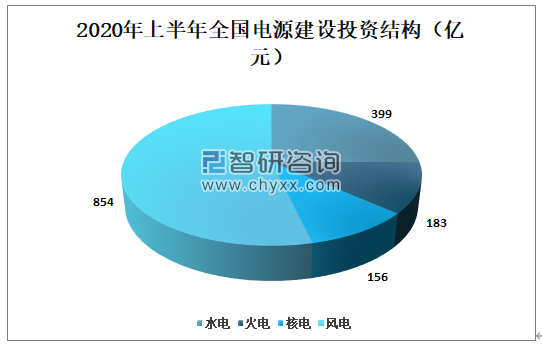

2020年1-6月份,全國主要發電企業電源工程完成投資1738億元,同比增長51.5%。其中,水電399億元,同比增長25.3%;火電183億元,同比下降31.9%;核電156億元,同比下降1.5%;風電854億元,同比增長152.2%。水電、核電、風電等清潔能源完成投資占電源完成投資的92.5%,比上年同期提高10.4個百分點。

2015-2020年上半年全國電源建設投資情況統計

數據來源:中電聯、智研咨詢整理

2020年上半年全國電源建設投資結構

數據來源:中電聯、智研咨詢整理

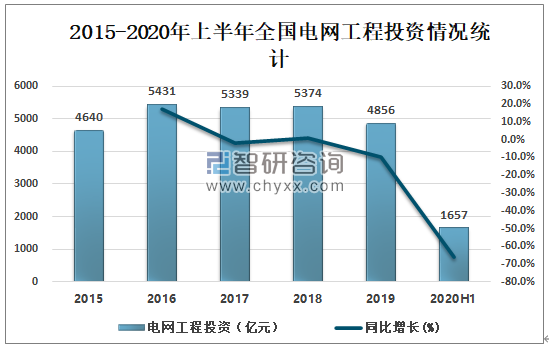

2020年1-6月份,全國電網工程完成投資1657億元,同比增長0.7%。

2015-2020年上半年全國電網工程投資情況統計

數據來源:中電聯、智研咨詢整理

三、電力市場發展形勢與挑戰

1、頂層設計方面

目前我國電力交易在多年的發展之后日漸完善,各省都確立了相關的交易規則、市場模式并在此基礎上開展了交易,但目前各省的交易規則有三百多種,而且規則之間的差異很大,在省內市場交易時可能還不會產生矛盾,但隨著市場范圍擴大,一旦電力用戶、售電企業和發電企業參與到不同省份間的售電交易時,就將面對復雜的操作規則,這既不利于市場的聯通與融合,也不利于全國電力市場的發展。目前我國已經確定了8個省級現貨交易試點,就目前的試點情況來看,在市場模式、交易結算等方面,幾個試點單位都存在著明顯的差異。因此電力市場下一步應注重頂層設計,統籌市場發展,為市場主體創設良好的交易條件,從而為下一步的市場融合打下堅實的基礎。

2、清潔轉型方面

黨的十八大以來,習近平總書記曾多次在多個場合提出要推動能源的四個革命和一個合作,加快電力市場建設,提高市場化交易,促進清潔替代。盡管目前我國風電與太陽能的棄電量與棄電率都明顯下降,但清潔能源的消納壓力仍然很大,這是由于新能源具有發電量預測難度較大、波動性較強的特點。

因此下一步,我們需要通過兩方面措施解決清潔能源的消納問題,一是要協調好電網規劃建設,不斷推動特高壓跨區輸電通道與系統調峰能力的建設步伐,增強電網的平衡與調控能力;另一方面要不斷完善電力市場機制,通過市場對各方利益進行協調,完善相關投資消費政策,促進電能替代,倡導鼓勵全社會使用清潔能源。

3、市場紅利方面

2018年,正值改革開放40周年之際,李克強總理在兩會上明確提出了要將一般工商業電價再下降10%的要求,這也充分表明了我國社會各界都對加快電力市場建設、促進市場紅利釋放有著很高的期望。但目前市場化交易規模能否持續擴大還面臨著很多挑戰,這是因為各地市場放開規模并不相同,例如在國家電網2018年初步計劃來看,青海的市場放開比例最高,達到了60%,但京津等地區的放開比例還不到10%,因此擴大市場交易規模還任重道遠。

4、有效競爭方面

針對目前我國電力市場整體運行情況來看,還存在幾大問題:一是市場競爭尚不充分,尤其是各省之間的市場壁壘現象嚴重,存在個別省份嚴格控制省外購電、控制外購電量、壓低外購電價等情況,制約了電力市場發揮作用的能力,以及資源的高效配置;二是市場風控體系尚需完善,一方面是市場中存在價格波動、供求不均、運營不規范等風險,不利于市場的可持續發展,另一方面是我國現在急需建設起市場信用體系,從而建立風險防范機制。下一步電力市場應充分發揮資源配置的決定性作用,減少行政干預,消除市場壁壘,鼓勵電力資源跨區域優化配置,盡快建立起完善的市場風險防控機制,從而促進電力市場的良性運營。

四、電力市場發展思路

1、協調省間與省內交易

一是應根據我國電力市場發展實際情況,實行“統一市場,兩級運作”的市場模式:建立起一個全國統一的電力市場,并促進能源在全國范圍內的優化配置;在統一框架之下,省間市場主要定位于資源的大范圍配置,而省內市場則側重于保證省內電網平穩安全運行。

二是要安排好交易時序,先在全國范圍內進行省間交易,再根據交易情況開展省內市場的電力平衡,從而既能夠有效落實國家能源戰略,又可以保證各地的電力平衡。

2、增強清潔能源消納水平

一是應配合國家相關部門明確清潔能源配額,以及各省清潔能源消納的義務,不斷消除省間交易壁壘,使市場機制與消納義務二者緊密結合,從而促進清潔能源的消納。

二是應鼓勵清潔能源超出部分電量進入市場,并利用其低成本優勢促進清潔能源的優先消納。

三是應不斷拓展新能源消納市場,擴大新能源、自備電廠、抽水蓄能電站等交易規模,不斷增強電能的替代力度,支持電能替代項目等打包參與市場交易。

四是應完善省間輸電價格機制,建立起一套有助于清潔能源消納的價格體系,以及適應全網統一優化的輸電價格機制。

3、提高市場風險抵御能力

一是對供需風險的抵御能力。目前我國的電力市場是在電力供需相對緩和的情況下開展的,一旦電力供需緊張,電價就可能會上漲,影響市場主體收益,繼而造成市場建設的停頓,因此要加強對市場風險的預判。

二是輸電阻塞風險。由于我國能源供需逆向分布情況突出,大規模、遠距離資源配置需求明顯,現有電網的輸電能力與電力需求相比仍然不足,因此應建立起輸電阻塞調整規則,防范輸電阻塞對電力市場造成的影響。

三是信用風險。市場結構的變化增強了市場主體可能不履行合同的信用風險,因此應建立起市場主體信息公開制度、黑名單制度,并通過大數據分析等手段加強信用風險管理。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國江西省電力行業市場全景評估及產業前景研判報告

《2025-2031年中國江西省電力行業市場全景評估及產業前景研判報告》共十一章,包含2024年中國電力設備產業運行局勢分析,2025-2031年江西省電力產業發展趨勢預測分析,2025-2031年江西省電力產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢