一、國外高嶺土產量

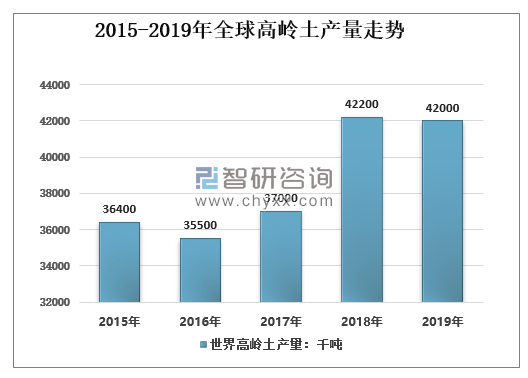

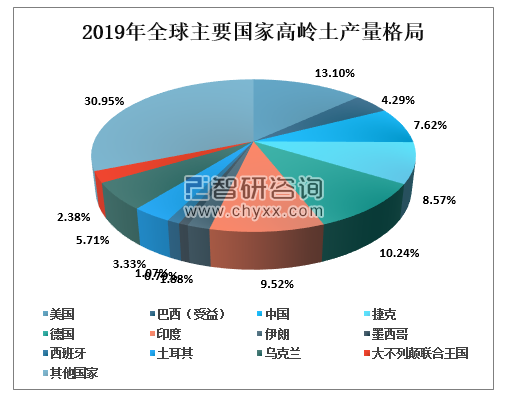

2018年全球高嶺土產量4,200千噸,同比增長14.05%,2019年全球高嶺土產量42200千噸。其中產量最大的是美國,5500千噸,占全球13.10%,其次是德國產量為4,300千噸,占全球10.24%,中國位于全球第三,產量為3200千噸,占全球7.62%。

2015-2019年全球高嶺土產量走勢

資料來源:美國地質局、智研咨詢整理

2015-2019年全球主要國家高嶺土產量情況(千噸)

資料來源:美國地質局、智研咨詢整理

2019年全球主要國家高嶺土產量格局

資料來源:美國地質局、智研咨詢整理

二、中國高嶺土行業發展現狀分析

1、中國高嶺土分布與產量

中國是高嶺土資源十分豐富的國家,礦質優良、成因類型齊全,主要產地有江蘇蘇州、湖北均縣、四川敘永縣等地。 高嶺土行業在我國陶瓷、造紙領域應用廣泛,上游主要是高嶺土礦產資源以及礦產資源勘探、開采設備等行業,行業下游主要是陶瓷,造紙,涂料與催化劑行業,陶瓷、造紙是我國高嶺土下游需求最大的市場,占據我國高嶺土需求量的80%以上。

我國陶瓷用高嶺土的分布較廣,產量規模較大的僅少數幾個地區,生產企業眾多,主要以中小企業為主。國內陶瓷用高嶺土產量規模較大且產品質量較穩定的礦區主要分布在福建、江西、廣西、廣東、云南、湖南等地。

中國高嶺土的資源分布情況

類型 | 地理位置 | 礦產特征 |

非煤系高嶺土 | 福建、廣東、江蘇、湖南等 | 由長石或其他硅酸鹽礦物經風化作用形成。各個高嶺土礦區開采的高嶺土品質差異較大,下游應用的領域也有較大的差別 |

煤系高嶺土 | 山西、陜西、內蒙古等煤炭大省 | 與煤炭礦床伴生的高嶺土礦物,主要成分是高嶺土,儲量約20億噸。煤系高嶺土含有炭質、鐵鈦含量低、煅燒后白度高、分散性好,粒度細,但可塑性差 |

資料來源:智研咨詢整理

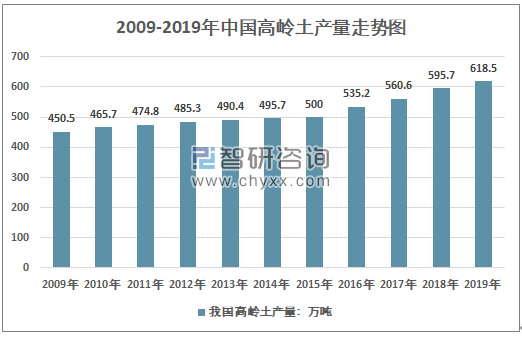

2018年中國高嶺土產量為595.7萬噸,同比增長6.26%;2019年中國高嶺土產量618.5萬噸,同比增長3.8%。

20009-2019年中國高嶺土產量走勢

資料來源:美國地質局、智研咨詢整理

相關報告:智研咨詢發布的《2020-2026年中國高嶺土行業投資機會分析及市場前景趨勢報告》

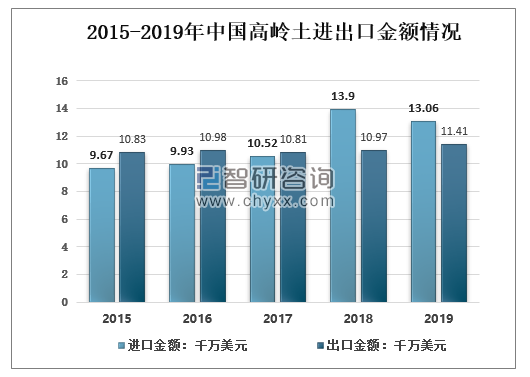

2、高嶺土進出口分析

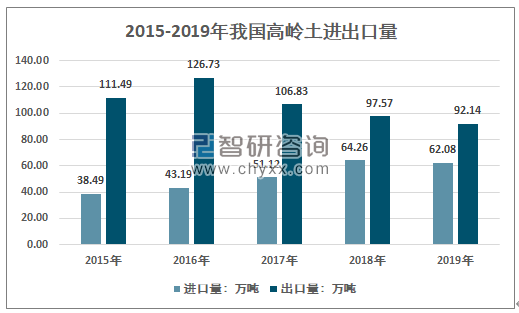

2019年我國高嶺土進口數量62.08萬噸,同比下降3.39%,2019年我國高嶺土出口數量92.14萬噸,同比下降5.57%。

2015-2019年我國高嶺土進出口數量情況

資料來源:中國海關、智研咨詢整理

2019年我國高嶺土進口金額13.06千萬美元,同比下降6.04%,2019年我國高嶺土出口金額11.41千萬美元,同比增長4.01%。

2015-2019年中國高嶺土進出口金額情況

數據來源:中國海關,智研咨詢整理

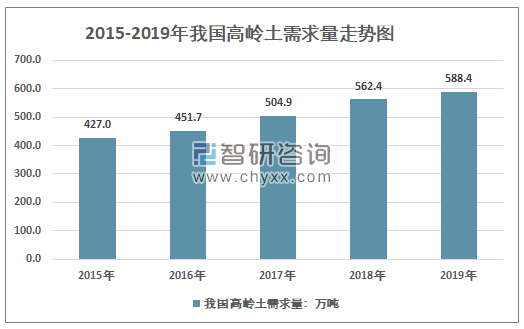

3、高嶺土市場需求量

我國高嶺土市場需求占比分析,其中陶瓷材料占比較大,造紙和涂料與橡膠產業分布占比不到10%,可以看出陶瓷材料業高嶺土應用占主要市場。2019年高嶺土市場需求量588.4萬噸。

2015-2019年中國高嶺土市場需求量走勢圖

數據來源:美國地質局、中國海關,智研咨詢整理

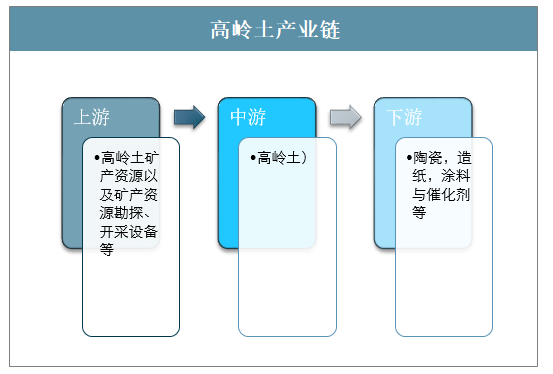

4、高嶺土產業鏈

高嶺土是一種非金屬礦產,是一種以高嶺石族粘土礦物為主的粘土和粘土巖。因呈白色而又細膩,又稱白云土。因江西省景德鎮高嶺村而得名。

其質純的高嶺土呈潔白細膩、松軟土狀,具有良好的可塑性和耐火性等理化性質。其礦物成分主要由高嶺石、埃洛石、水云母、伊利石、蒙脫石以及石英、長石等礦物組成。高嶺土用途十分廣泛,主要用于造紙、陶瓷和耐火材料,其次用于涂料、橡膠填料、搪瓷釉料和白水泥原料,少量用于塑料、油漆、顏料、砂輪、鉛筆、日用化妝品、肥皂、農藥、醫藥、紡織、石油、化工、建材、國防等工業部門。

高嶺土產業鏈

資料來源:智研咨詢整理

三、2020年高嶺土行業4大發展趨勢

近年來,我國高嶺土行業競爭激烈,產業整合加速,同時環保、綠色礦山建設等外部政策形勢日趨嚴峻,國內高嶺土行業將呈現出以下4大發展趨勢:

高嶺土行業發展趨勢

序號 | 發展趨勢 | 概述 |

1 | 優質資源稀缺,行業整合加速 | 我國高嶺土儲量豐富,但優質礦偏少,國內能夠穩定供應優質高嶺土的企業僅有少數幾家,同時部分地區的優質高嶺土礦已近枯竭,如景德鎮高嶺村的高嶺土已經枯竭,河北沙河地區的高嶺土產量近年來大幅下滑。近幾年雖然新探明的高嶺土礦總量較大,但總體品位偏下。如近年探明儲量較大的廣西合浦高嶺土,礦產的鐵、鈦等染色雜質的含量總體偏高,從較好礦段開采的高嶺土也僅為中低品位產品。在優質高嶺土資源日漸稀缺的背景下,礦山企業正加速資源并購整合,一方面,小型礦企生產技術相對落后,資源儲量較少,產品質量較不穩定,在未來競爭過程中將逐漸被邊緣化。另一方面,近年來各地方政府對高嶺土開采的監管力度不斷加大,自2016年4月以來,中央派督察組,分赴各地開展環保督查工作,無證礦山紛紛被關停,小型礦區營收規模普遍偏小,環保投入不夠,面臨被關停整并的命運。經過多年發展,高嶺土行業內部分具有技術優勢和管理優勢的龍頭企業已經具備跨區域經營和規模化發展的能力,開始嘗試跨區的并購整合,未來高嶺土行業的整合速度將不斷加快。 |

2 | 深加工技術蓬勃發展 | 隨著對高嶺土研究的不斷深入和下游行業的需求結構往中高端發展,市場對優質高嶺土的需求增長高于整體市場增長,這加劇了我國高嶺土市場供求的結構性矛盾。為適應高嶺土行業發展趨勢和結合我國高嶺土資源稟賦特點,我國優勢高嶺土企業不斷開展除鐵、磨剝、配礦等深加工技術的研究和產業化應用,提高高嶺土礦產品的白度、細度、可塑性等理化指標,提升產品品質穩定性。同時,隨著對高嶺土的深入研究,高嶺土的應用領域不斷擴展,已經開始應用于化工催化劑、醫藥、化妝品、航空航天材料等領域。綜合來看,下游需求結構的變化和應用領域的擴大,將擴大對高嶺土需求量的同時也將推動我國高嶺土產品往中高品位發展。 |

3 | 建設綠色礦山的要求提高 | 長期以來,我國高嶺土生產企業生產方式較粗放,生產過程對礦區及周邊環境造成嚴重破壞,隨著人們對環境保護的重視程度越來越高,近年來我國政府對礦山綠色開發的要求越來越高,對礦山的開采、選礦和冶煉以及綠化都有越來越嚴格的規定,監管力度也在不斷加強,在中央政府“綠水青山就是金山銀山”的思想指導下,未來對高嶺土的開采、選礦過程的環境保護要求將越來越高。《全國礦產資源規劃(2016—2020年)》明確提出,鼓勵螢石、硼礦、高嶺土、滑石、重晶石、硅灰石等礦產規模開發、綠色開發以及上下游產業結合發展,要求礦山企業應當采取科學的開采方法和選礦工藝,減少矸石、廢石等礦業固體廢物的產生量和貯存量。 |

4 | 行業領先企業積極延伸產業鏈 | 我國高嶺土行業正在進入整合階段,如在越來越多日用陶瓷生產企業開始外購瓷泥的趨勢下,擁有優質資源的高嶺土企業積極探索縱向延伸至瓷泥行業,陶瓷用高嶺土企業擁有豐富的陶瓷客戶資源,瓷泥產品的主要銷售對象也是陶瓷企業,高嶺土企業進入瓷泥行業具有明顯的客戶資源優勢。高嶺土具有廣泛的用途,不同礦區生產的高嶺土的應用范圍差異較大,具有管理優勢的高嶺土企業開始跨應用領域生產高嶺土產品。隨著高嶺土行業的不斷整合,行業內領先企業有望憑借自身的資源稟賦、技術優勢,進一步做大做強。 |

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國高嶺土行業市場競爭力分析及發展前景展望報告

《2026-2032年中國高嶺土行業市場競爭力分析及發展前景展望報告》共十八章,包含2026-2032年高嶺土行業投資機會與風險,高嶺土行業投資前景研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國高嶺土行業全景速覽:中高品位的高嶺土市場需求增多,推動我國高嶺土行業技術升級 [圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中國高嶺土行業發展現狀及進出口狀況分析:高嶺土進出口均價差距進一步縮小 [圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)