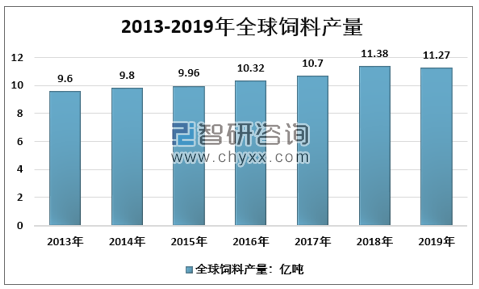

來(lái)自?shī)W特奇的數(shù)據(jù)顯示,2018年全球飼料產(chǎn)量達(dá)到近年頂點(diǎn)11.38億噸,2019年飼料產(chǎn)量下降至11.27億噸,降幅1%。

2013-2019年全球飼料產(chǎn)量走勢(shì)

資料來(lái)源:Alltech、智研咨詢(xún)整理

2019年全國(guó)飼料產(chǎn)量前九名國(guó)家

國(guó)家 | 飼料產(chǎn)量:百萬(wàn)噸 | 主要適用品種 |

美國(guó) | 214.4 | 肉牛、豬、肉雞 |

中國(guó) | 167.9 | 肉牛、豬、蛋雞 |

巴西 | 70.4 | 肉雞、豬 |

俄羅斯 | 40.5 | 豬、肉雞 |

印度 | 39.0 | 蛋雞、肉雞、奶牛 |

墨西哥 | 36.2 | 肉雞、蛋雞、豬、奶牛 |

西班牙 | 34.8 | 豬、肉牛、奶牛 |

日本 | 25.3 | 蛋雞、豬、肉牛 |

德國(guó) | 25.0 | 豬、肉牛 |

注:中國(guó)飼料產(chǎn)量為Alltech統(tǒng)計(jì)口徑,與國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)存在差異。

資料來(lái)源:Alltech、智研咨詢(xún)整理

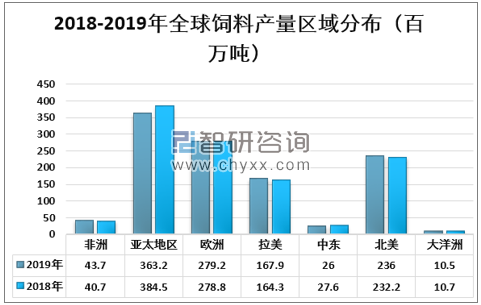

智研咨詢(xún)發(fā)布的《2020-2026年中國(guó)飼料添加劑行業(yè)供需發(fā)展預(yù)測(cè)及投資潛力研究報(bào)告》指出:亞太地區(qū)是全球最大的飼料產(chǎn)區(qū),2019年亞太地區(qū)飼料產(chǎn)量3.63億噸,占全球總產(chǎn)量的32.24%;其次是歐洲,產(chǎn)量2.79億噸,占24.78%。

2018-2019年全球飼料產(chǎn)量區(qū)域分布(百萬(wàn)噸)

資料來(lái)源:Alltech、智研咨詢(xún)整理

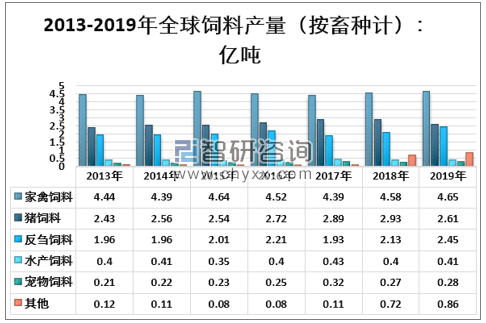

家禽飼料是全球飼料最主要品種,2019年,全球家禽飼料產(chǎn)量4.65億噸,占飼料總產(chǎn)量41.28%,其次是豬飼料和反芻飼料,產(chǎn)量分別達(dá)到2.61億噸和2.45億噸。

2013-2019年全球飼料產(chǎn)量(按畜種計(jì)):億噸

資料來(lái)源:Alltech、智研咨詢(xún)整理

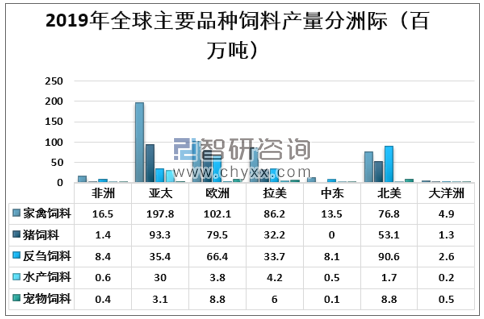

受不同地區(qū)養(yǎng)殖差異影響,各洲生產(chǎn)的主要飼料品種存在明顯差異,2019年各地區(qū)主要飼料品種產(chǎn)量如下圖所示:

2019年全球主要品種飼料產(chǎn)量分洲際(百萬(wàn)噸)

資料來(lái)源:Alltech、智研咨詢(xún)整理

2019年全球飼料市場(chǎng)規(guī)模為5756.9億美元,較2018年的6716.2億美元下降了14.28%。

2013-2019年全球飼料市場(chǎng)規(guī)模

資料來(lái)源:智研咨詢(xún)整理

我國(guó)飼料工業(yè)發(fā)展起步于20世紀(jì)70年代末,在40多年發(fā)展歷程中,大致經(jīng)歷了四個(gè)階段:1970年末-1982年初創(chuàng)期,1983-2000年快速發(fā)展期,2001-2010年快速擴(kuò)張期,2011年至今的穩(wěn)定增長(zhǎng)及整合擴(kuò)張期。2011年我國(guó)飼料產(chǎn)量已超過(guò)美國(guó),成為全球第一大飼料生產(chǎn)國(guó)。

2000-2019年,全國(guó)飼料產(chǎn)量從7429萬(wàn)噸上升至2.29億噸,年復(fù)合增長(zhǎng)率6.1%。自2011年以來(lái),國(guó)內(nèi)飼料行業(yè)步入成熟階段,年復(fù)合增長(zhǎng)率3%。中國(guó)飼料工業(yè)總產(chǎn)量連續(xù)8年居全球首位,約占全球總產(chǎn)量的1/5,在世界上飼料工業(yè)中發(fā)揮著越來(lái)越重要的作用。

2013-2019年中國(guó)飼料產(chǎn)量占全球產(chǎn)量比重

資料來(lái)源:智研咨詢(xún)整理

我國(guó)飼料行業(yè)集中度不斷提升:2019年全國(guó)10萬(wàn)噸以上規(guī)模飼料生產(chǎn)廠(chǎng)621家,同比減少35家,飼料產(chǎn)量1.07億噸,同比增長(zhǎng)3.7%,占全國(guó)飼料總產(chǎn)量的46.6%,較2018年提升3.3個(gè)百分點(diǎn);年產(chǎn)百萬(wàn)噸以上規(guī)模飼料企業(yè)集團(tuán)31家,占全國(guó)飼料總產(chǎn)量的50.5%,其中,3家企業(yè)集團(tuán)年產(chǎn)量超過(guò)1000萬(wàn)噸。

2019年我國(guó)配合飼料、濃縮料、預(yù)混料產(chǎn)量分別為2.1億噸、1242萬(wàn)噸和543萬(wàn)噸,占全國(guó)飼料總產(chǎn)量比重分別為91.8%、5.4%和2.8%。2019年我國(guó)豬料產(chǎn)量7663萬(wàn)噸,占全國(guó)飼料總產(chǎn)量33.5%;我國(guó)蛋禽料、肉禽料產(chǎn)量為3117萬(wàn)噸和8465萬(wàn)噸,分別占全國(guó)飼料總產(chǎn)量13.6%和37%;我國(guó)水產(chǎn)料產(chǎn)量2203萬(wàn)噸,占全國(guó)飼料總產(chǎn)量9.6%,我國(guó)反芻動(dòng)物飼料產(chǎn)量1109萬(wàn)噸,占全國(guó)飼料總產(chǎn)量4.8%。

2009-2019年中國(guó)商品飼料細(xì)分產(chǎn)量情況(萬(wàn)噸)

年份 | 配合飼料 | 濃縮飼料 | 添加劑預(yù)混合飼料 |

2009年 | 11532 | 2686 | 592 |

2010年 | 12974 | 2648 | 579 |

2011年 | 14916 | 2543 | 609 |

2012年 | 16363 | 2467 | 619 |

2013年 | 16308 | 2398 | 634 |

2014年 | 16935 | 2151 | 641 |

2015年 | 17396 | 1961 | 653 |

2016年 | 18395 | 1832 | 691 |

2017年 | 19619 | 1854 | 689 |

2018年 | 20529 | 1606 | 653 |

2019年 | 21014 | 1242 | 543 |

資料來(lái)源:中國(guó)飼料工業(yè)協(xié)會(huì)、智研咨詢(xún)整理

我國(guó)自2020年7月1日起,飼料生產(chǎn)端的禁抗全面施行。對(duì)于既有促生長(zhǎng)又有防治用途品種進(jìn)行質(zhì)量標(biāo)準(zhǔn)修訂工作,將“獸藥添字”改為“獸藥字”批準(zhǔn)文號(hào)。

飼料端禁抗對(duì)養(yǎng)殖企業(yè)的配方能力、原料處理能力及養(yǎng)殖綜合服務(wù)能力提出了更高的要求,從而將拉開(kāi)飼料產(chǎn)品差異,能夠滿(mǎn)足飼料禁抗過(guò)渡需求的企業(yè)的行業(yè)競(jìng)爭(zhēng)力將進(jìn)一步提升。

由于目前沒(méi)有單一有效的替抗成分能夠完全替代飼料抗生素添加劑的作用,因此如何使用替抗產(chǎn)品的組合來(lái)形成有效的無(wú)抗飼料配方也就成為了飼料企業(yè)必須要面對(duì)的問(wèn)題。而配方能力取決于飼料企業(yè)對(duì)于替代產(chǎn)品特性的了解,原材料的精細(xì)化處理和搭配以及一段時(shí)間的試驗(yàn)和調(diào)整。以海大集團(tuán)為例,公司對(duì)于無(wú)抗飼料的配方研發(fā)起步較早,并且從2019年開(kāi)始已經(jīng)在公司自己的養(yǎng)殖場(chǎng)中開(kāi)始使用,經(jīng)過(guò)完整四個(gè)季度的驗(yàn)證,生豬養(yǎng)殖效率維持了此前的水平,目前已經(jīng)在很多區(qū)域開(kāi)始推廣。

飼料禁抗政策會(huì)拉開(kāi)飼料行業(yè)產(chǎn)品的差異化,終端養(yǎng)殖戶(hù)對(duì)經(jīng)濟(jì)效益十分敏感,無(wú)法滿(mǎn)足生豬腸道健康功能和促生長(zhǎng)功能的飼料產(chǎn)品將會(huì)被養(yǎng)殖戶(hù)淘汰,而在無(wú)抗飼料領(lǐng)域布局較早,穩(wěn)定性和飼喂效率經(jīng)過(guò)市場(chǎng)驗(yàn)證的產(chǎn)品有望進(jìn)一步提升市場(chǎng)份額,飼料龍頭企業(yè)的市場(chǎng)份額有望進(jìn)一步提升。

飼料禁抗是養(yǎng)殖減抗的重要一步,然而養(yǎng)殖減抗是長(zhǎng)期的過(guò)程,短期內(nèi)可能會(huì)造成生產(chǎn)效率的下降和治療用抗生素產(chǎn)品用量的增加。替抗產(chǎn)品打開(kāi)市場(chǎng)空間,預(yù)計(jì)潛在市場(chǎng)空間超百億元。飼料禁抗同時(shí)也對(duì)飼料企業(yè)和養(yǎng)殖主體的生產(chǎn)管理能力提出了更高的要求,有利于行業(yè)龍頭企業(yè)進(jìn)一步拉開(kāi)差距,提升市場(chǎng)份額。

智研咨詢(xún) - 精品報(bào)告

智研咨詢(xún) - 精品報(bào)告

2026-2032年中國(guó)添加劑預(yù)混合飼料行業(yè)市場(chǎng)動(dòng)態(tài)分析及投資潛力研判報(bào)告

《2026-2032年中國(guó)添加劑預(yù)混合飼料行業(yè)市場(chǎng)動(dòng)態(tài)分析及投資潛力研判報(bào)告》共八章,包含國(guó)內(nèi)添加劑預(yù)混合飼料生產(chǎn)廠(chǎng)商競(jìng)爭(zhēng)力分析,2026-2032年中國(guó)添加劑預(yù)混合飼料行業(yè)發(fā)展前景及投資策略,添加劑預(yù)混合飼料企業(yè)投資戰(zhàn)略與客戶(hù)策略分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢(xún)

微信咨詢(xún)