一、紙制品分類及相關政策

中國紙制品包裝行業經過將近30年發展,如今已經走到工業化的中期階段,規模化、集約化發展的雛形已形成。近年來,隨著金融危機的逐漸消退,國外紙制品包裝市場回暖;同時,中國部分紙制品包裝出口企業由外銷向內銷轉型,國內政策對紙制品包裝行業大力扶持,中國紙制品包裝行業出現欣欣向榮的發展局面。

紙制品包裝行業產品眾多,主要有瓦楞紙、蜂窩紙和凹凸紙三大類,由這三大門類派生出來的紙包裝又包括紙箱、紙盒、紙袋、紙罐、紙漿模塑等,其中紙箱、紙盒及紙杯是行業產品市場中銷售規模較大的產品。

紙制品包裝行業產品分類

資料來源:智研咨詢整理

紙制品包裝使用范圍十分廣泛,各類紙品包裝的使用遍及人類生活及生產的方方面面。隨著紙制品包裝在消費領域應用的深入,消費者行為也對以下游行業為銷售對象、原本不重視產品市場營銷的紙制品行業提出了新的要求,紙制品包裝產品的性能設計和裝潢設計均已成為行業產品發展的方向,各種新設備、新工藝、新技術被研發出來用以設計出抗折耐壓性強、印刷效果好、包裝花色品種較多的紙包裝,以滿足消費者需求。中國紙制品包裝生產企業正處于規模化發展階段,企業的規模化也促進了行業的進一步升級。但不容忽視的是,造紙行業環保問題成為國家尤為重視的方面,紙制品包裝生產企業在排污減耗方面的成本必將增加;另一方面,國際紙制品包裝企業在中國不斷加大投資,采取同盟、兼并等策略,使得國內紙制品包裝企業進一步面臨發展壓力。總體而言,紙制品包裝行業發展機遇與挑戰并存,國內紙制品包裝生產企業尤其需要注重品牌優勢的建立及技術設備的更新前進,以獲得參與國際競爭的能力和優勢。

國家出臺了一系列政策對行業進行大力扶持,針對產業發展的政策規劃不斷出爐,為行業持續發展提供了良好的政策環境。

相關政策 | 頒發部門 | 日期 | 概述 |

關于印發《制漿造紙企業環境守法導則》的通知 | 環境保護部 | 2015年 | 為引導和規范制漿造紙企業環境管理,提升環境守法能力,提高制漿造紙企業的污染防治和環境管理水平,我部組織編寫了《制漿造紙企業環境守法導則》。境保護部辦公廳 |

關于開展火電、造紙行業和京津冀試點城市高架源排污許可證管理工作的通知 | 環境保護部 | 2016年 | 根據《控制污染物排放許可制實施方案》(國辦發﹝2016﹞81號)的要求,各地應立即啟動火電、造紙行業排污許可證管理工作。同時,為推動京津冀地區大氣污染防治工作,我部決定京津冀部分城市試點開展高架源排污許可證管理工作。 |

進口廢紙環境保護管理規定 | 環境保護部 | 2017年 | 為貫徹落實《禁止洋垃圾入境推進固體廢物進口管理制度改革實施方案》(國辦發〔2017〕70號),進一步加強可用作原料的固體廢物進口管理工作,依據《中華人民共和國固體廢物污染環境防治法》《固體廢物進口管理辦法》,我部制定了《進口廢紙環境保護管理規定》 |

《關于停征排污費等行政事業性收費有關事項的通知》 | 財政部、國家發展改革委、環境保護部、國家海洋局等四部門 | 2018年 | 2018年1月7日,財政部、國家發展改革委、環境保護部、國家海洋局等四部門聯合下發《關于停征排污費等行政事業性收費有關事項的通知》正式對《揮發性有機物排污收費試點辦法》及《中華人民共和國環境保護稅法實施條例》的執行進行了權威解答:自2018年1月1日起,在全國范圍內統一停征排污費和海洋工程污水排污費。 |

《關于印發2019年第一批行業標準制修訂和外文版項目計劃的通知》﹝工信廳科函(2019)126號﹞ | 工業和信息化部辦公廳 | 2019年 | 月24日,工業和信息化部發布了《關于印發2019年第一批行業標準制修訂和外文版項目計劃的通知》﹝工信廳科函(2019)126號﹞。其中,由全國造紙工業標準化技術委員會歸口管理以及中國制漿造紙研究院有限公司主要負責起草的4項節能標準位列其中。工業和信息化部 |

資料來源:智研咨詢整理

二、我國紙制品行業發展現狀分析

1、紙制品產消量分析

隨著供給改革和產業結構調整,部分產品產能結構性問題將進一步得到改善。同時,隨著環保政策的細化和部分地區產業結構的調整,市場結構的一些變化都將為部分企業帶來商機和發展機遇。

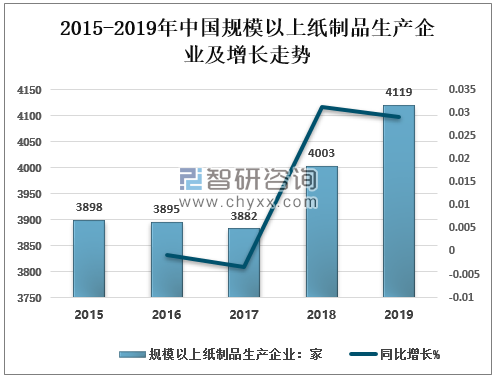

據國家統計局數據,2018年全國規模以上紙制品生產企業4003家,2019年全國規模以上紙制品生產企業4119家,同比增長2.9%。

2015-2019年中國規模以上紙制品生產企業及增長走勢

資料來源:中國造紙協會、智研咨詢整理

在金融危機后,造紙行業在四萬億的刺激下業績明顯回升,主要紙張種類的價格都企穩回升,這一階段規模以上企業產品銷售收入增長速度較快。受宏觀經濟以及物流行業快速發展等因素影響,紙及紙板產量明顯上升,行業營業收入和盈利能力均有所回升,但整體需求增長仍較疲。2018年國內紙漿造紙及紙制品行業的總產量和消費量仍將增加,整體工業生產經營將繼續保持穩定。

2018年全國規模以上紙制品生產量5578萬噸,較上年增長-17.98%;2019年全國規模以上紙制品生產量7219萬噸,較上年增長29.42%。

2015-2019年中國規模以上紙制品生產企業產量及增長走勢

資料來源:中國造紙協會、智研咨詢整理

相關報告:智研咨詢發布的《2020-2026年中國紙制品包裝行業市場前景規劃及投資前景研究報告》

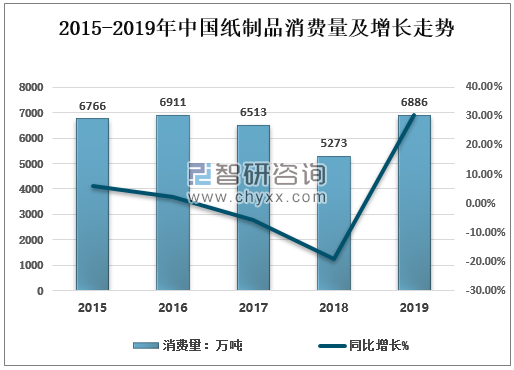

2018年全國紙制品消費量5273萬噸,較上年增長-19.04%2019年全國紙制品消費量6886萬噸,較上年增長30.59%;

2015-2019年中國紙制品消費量及增長走勢

資料來源:中國造紙協會、智研咨詢整理

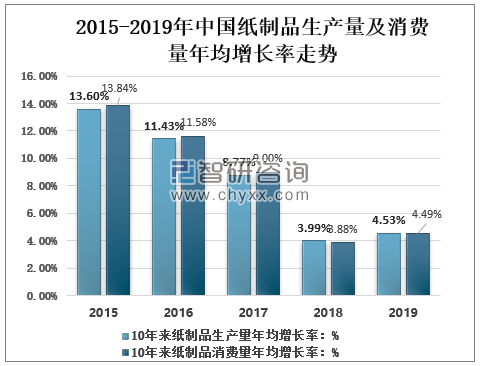

我國紙制品目前在市場上的需求量是相當大的,包裝紙、生活用紙、打包紙等等,紙制品的應用范圍相當廣泛。近年來由于相關政策等因素的影響,紙制品行業出現了不小的波動。2010~2019年,紙制品生產量年均增長率4.53%,消費量年均增長率4.49%

2015-2019年中國紙制品生產量及消費量年均增長率走勢

資料來源:中國造紙協會、智研咨詢整理

3、紙制品進出口分析

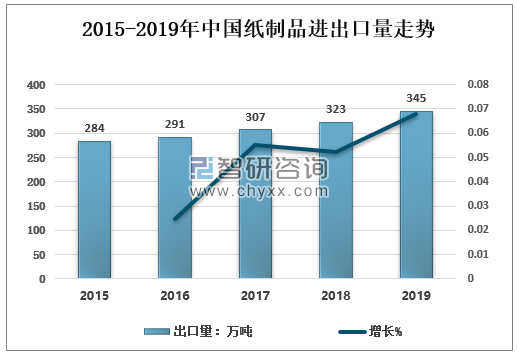

2018年全國紙制品進口量18萬噸,較上年下降5.26%;出口量323萬噸,較上年增長5.21%。2019年全國紙制品進口量12萬噸,較上年減少6萬噸,較上年下降33.33%;出口量345萬噸,較上年增加22萬噸,較上年增長6.81%。

2015-2019年中國紙制品進口量及增長走勢

資料來源:中國造紙協會、智研咨詢整理

2015-2019年中國紙制品進出口量走勢

資料來源:中國造紙協會、智研咨詢整理

4、2019年重點造紙企業產量前30名企業

造紙工業在我國國民經濟中占據著重要地位,2019年,面對復雜多變的國內外經濟形勢,造紙行業克服了風險和挑戰明顯上升,造紙行業的整體生產和運行保持了基本穩定。

2019年重點造紙企業產量前30名企業

單位名稱 | 2018年產量(萬噸) | 2019年產量(萬噸) | 同比% |

玖龍紙業(控股)有限公司 | 1394 | 1502 | 7.75 |

理文造紙有限公司 | 563.17 | 593 | 5.3 |

山東晨鳴紙業集團股份有限公司 | 456.72 | 515 | 12.76 |

山東太陽控股集團有限公司 | 459.73 | 499.4 | 8.63 |

山鷹國際控股股份公司 | 463.21 | 473.59 | 2.24 |

華泰集團有限公司 | 313.64 | 307.7 | -1.89 |

中國紙業投資有限公司 | 290 | 277.5 | -4.31 |

寧波中華紙業有限公司(含寧波亞洲漿紙業有限公司) | 252.11 | 261.86 | 3.87 |

江蘇榮成環保科技股份有限公司 | 220.97 | 252 | 14.04 |

山東博匯集團有限公司 | 175.22 | 235.26 | 34.27 |

福建聯盛紙業 | 182 | 203 | 11.54 |

金東紙業(江蘇)股份有限公司 | 191 | 199.07 | 4.23 |

亞太森博中國控股有限公司 | 152.9 | 156.4 | 2.29 |

東莞金洲紙業有限公司 | 85.21 | 154.09 | 80.84 |

東莞建暉紙業有限公司 | 150.71 | 147.22 | -2.32 |

金紅葉紙業集團有限公司 | 146 | 144 | -1.37 |

浙江景興紙業股份有限公司 | 138.72 | 143.71 | 3.6 |

武漢金鳳凰紙業有限公司 | 104.19 | 136.39 | 30.91 |

廣西金桂漿紙業有限公司 | 109.1 | 135 | 23.74 |

山東世紀陽光紙業集團有限公司 | 124.5 | 126 | 1.2 |

維達國際控股有限公司 | 122 | 125 | 2.46 |

恒安國際集團有限公司 | 102.83 | 121 | 17.67 |

海南金海漿紙業有限公司 | 103.78 | 114 | 9.85 |

芬歐匯川(中國)有限公司 | 87 | 89.5 | 2.87 |

新鄉新亞紙業集團股份有限公司 | 82.35 | 82.86 | 0.62 |

河南省龍源紙業股份有限公司 | 58.39 | 78.97 | 35.25 |

永豐余造紙(揚州)有限公司 | 65.4 | 77.8 | 18.96 |

大河紙業有限公司 | 62.95 | 63.01 | 0.1 |

東莞金田紙業有限公司 | 54.5 | 61.67 | 13.16 |

金華盛紙業(蘇州工業園區)有限公司 | 59.03 | 60.69 | 2.81 |

資料來源:企業年報、智研咨詢整理

三、紙制品行業發展趨勢:食品用紙或將成為造紙行業新高地

目前我國已進入世界造紙大國行列,未來國內紙漿、造紙及紙制品行業的生產和消費將持續目前的發展趨勢。

飲食消費受疫情影響發生了改變,堂食變外帶,不僅推動了獨立快餐飲食市場的發展,也將食品包裝行業帶入一個新的發展時期。

事實上,由于紙制產品多由可再生的天然材料制作,無論是回收利用還是可持續發展,都具有一定的優勢,因此,以紙制品為代表的綠色包裝己成為未來食品包裝的主流,外賣餐盒也不例外。

據了解,近年來,在國家環保理念的推行下,食品外包裝行業經歷了早期的發泡餐盒、PP塑料餐具,最后發展為可降解環保餐盒占據主流。而由于我國環保餐盒發展仍處于初級階段,以竹木漿和食品級白卡為原料的可降解的紙質餐盒成為不少商家的主要選擇。有數據預測,2020年外賣行業所需餐盒高達634.5億個,將帶來350萬噸的食品級白卡需求,需求增加近三成,以每個白卡紙盒0.4元的單價來計算,僅外賣行業就將為造紙業帶來超250億的收入。

同時,值得注意的是,在面對龐大的市場需求上,不少企業還研發岀更多食品用紙,滿足不同食品的裝袋使用,如2019年3月,青島榕信工貿有限公司和德國化工巨頭巴斯夫公司合作開發的水性高分子涂布食品防油紙,己經應用在此前肯德基推出的小龍蝦系列快餐食品包裝中;2019年11月,斯道拉恩索發布了一款食品級未涂布牛卡,主打可持續、專為餐飲包裝制作的高質量、高強度紙板,可適用于面碗、中西式餐盒、紙杯等;日本還研發出一批可食用殺菌紙,用于鹵味食品長時間保質使用。對此,有業內人士預測,在疫情影響下,更多消費者會形成獨立的快餐餐飲習慣,對一次性餐食紙制容器需求會更大,這為食品用紙行業發展提供機遇,而隨著研發技術的增加,口杯紙、食品卡、液包紙等食品用紙或將成為造紙行業新寵。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國紙制品行業市場發展規模及前景戰略研判報告

《2026-2032年中國紙制品行業市場發展規模及前景戰略研判報告》共十五章,包含中國紙制品上市企業競爭力同比分析,中國紙制品行業非上市企業關鍵性財務指標分析,2026-2032年中國紙制品行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢