一、定義及分類

鎢,一種金屬元素。原子序數74,原子量183.84。鋼灰色或銀白色,硬度高,熔點高,常溫下不受空氣侵蝕;主要用途為制造燈絲和高速切削合金鋼、超硬模具,也用于光學儀器,化學儀器。中國是世界上最大的鎢儲藏國。鎢是一種金屬元素。鎢的化學元素符號是W,原子序數是74,相對原子質量為183.85,原子半徑為137皮米,密度為19.35克/每立方厘米,屬于元素周期表中第六周期(第二長周期)的VIB族。鎢在自然界主要呈六價陽離子,其離子半徑為0.68×10-10m。由于W6+離子半徑小,電價高,極化能力強,易形成絡陰離子,因此鎢主要以絡陰離子形式[WO4]2-,與溶液中的Fe2+、Mn2+、Ca2+等陽離子結合形成黑鎢礦或白鎢礦沉淀。經過冶煉后的鎢是銀白色有光澤的金屬,熔點極高,硬度很大,蒸氣壓很低,蒸發速度也較小,化學性質也比較穩定。

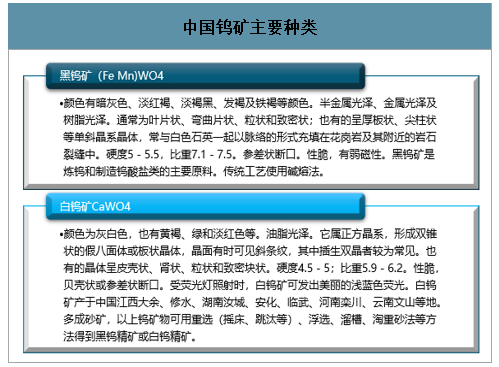

主要的鎢礦有十幾種,中國主要有兩種;黑鎢礦(錳和鐵的鎢酸鹽)和白鎢礦(鎢酸鈣礦)。

中國鎢礦主要種類

數據來源:智研咨詢整理

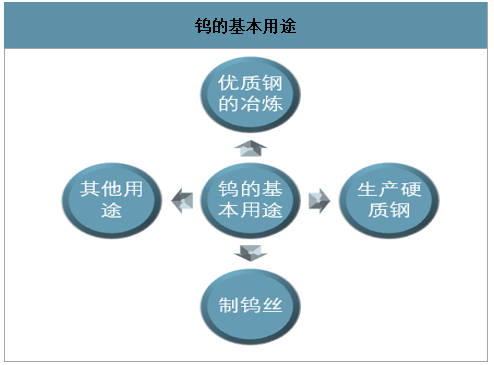

基本用途:世界上開采出的鎢礦,約50%用于優質鋼的冶煉,約35%用于生產硬質鋼,約10%用于制鎢絲,約5%其他用于其他用途。

鎢的基本用途

數據來源:智研咨詢整理

二、全球供給情況

智研咨詢發布的《2020-2026年中國鎢行業市場現狀調研及投資機遇分析報告》數據顯示:世界鎢資源在地理上分布廣泛。中國鎢資源儲量居世界首位,擁有世界上最大的鎢礦資源。加拿大,哈薩克斯坦,俄羅斯,還有美國也有豐富的鎢資源。鎢硬質合金的潛在替代品包括基于鉬碳化物、鈮碳化物或碳化鈦的硬質合金、陶瓷、陶瓷-金屬復合材料(金屬陶瓷)和工具鋼。大多數這些選擇減少,而不是取代,鎢的使用量。其他用途的潛在替代品如下:鉬用于某些鎢磨制品;鉬鋼用于鎢鋼,盡管大多數鉬鋼仍然含有鎢;基于碳納米管長絲、感應技術和基于鎢電極或長絲的照明用發光二極管的照明;鎢或鎢合金用于要求高密度或有屏蔽輻射能力的應用的貧鈾或鉛;硬質鎢合金或鎢穿甲彈用的硬質合金貧鈾。在某些應用中,替代會導致成本增加或產品性能的損失。

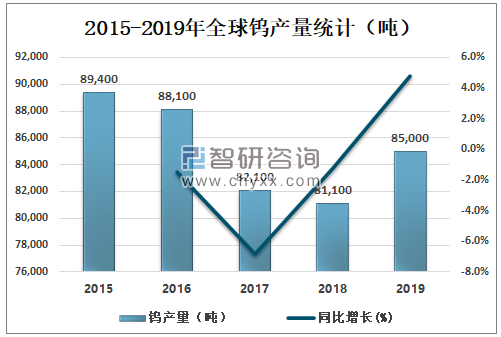

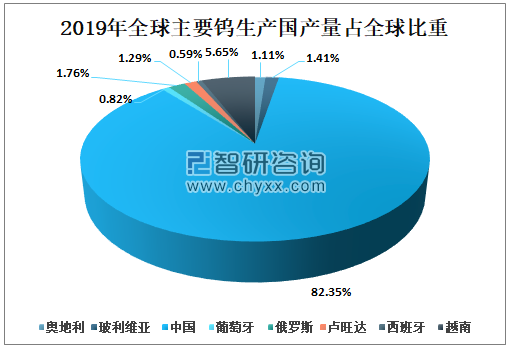

世界鎢供應主要由中國的生產和中國的出口決定。中國政府通過限制采礦和出口許可證的數量,對精礦生產實行配額,以及對采礦和加工實行限制來管理其鎢工業。2019年在中國境外生產的鎢精礦預計將少于2018年,部分原因是在2018年底業主進入自愿管理階段后,聯合王國的比目魚鎢礦關閉。廢鋼繼續成為世界鎢工業的重要原料來源。2019年全球鎢產量為85,000,同比增長4.8%。其中:奧地利產量為940噸,玻利維亞產量為1,200噸,中國產量為70,000噸,葡萄牙產量為700噸,俄羅斯產量為1,500噸,盧旺達產量為1,100噸,西班牙產量為500噸,越南產量為4,800噸。

2015-2019年全球鎢產量統計(噸)

資料來源:USGS、智研咨詢整理

2015-2019年全球主要鎢生產國產量統計(噸)

資料來源:USGS、智研咨詢整理

2019年中國鎢產量全球排名第一,占總產量的82.35%。

2019年全球主要鎢生產國產量占全球比重

資料來源:USGS、智研咨詢整理

三、中國市場供需

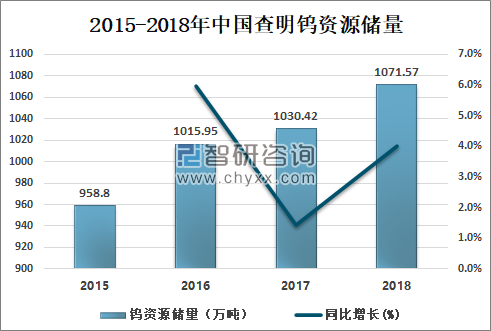

中國鎢資源儲量居世界首位,擁有世界上最大的鎢礦資源。2018年中國鎢資源儲量1071.57萬噸,湖南、江西、河南三省的鎢資源儲量居全國的前三位,其中湖南、江西兩省的鎢資源儲量占全國的55.48%。湖南以白鎢為主,江西以黑鎢為主,其黑鎢資源占全國黑鎢資源總量的42.40%。中國的鎢礦大體上分布于中國南嶺山地兩側的廣東東部沿海一帶,尤其是以江西的南部為最多,儲量約占全世界的二分之一以上。此外,江西的(贛南)大余、修水、湖南的汝城、安化、臨武、資興、荼陵、河南欒川、福建寧化、以及廣西、廣東、甘肅、云南等地。

2015-2018年中國查明鎢資源儲量(萬噸)

資料來源:自然資源部、智研咨詢整理

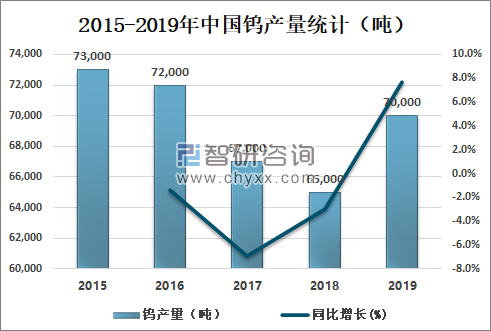

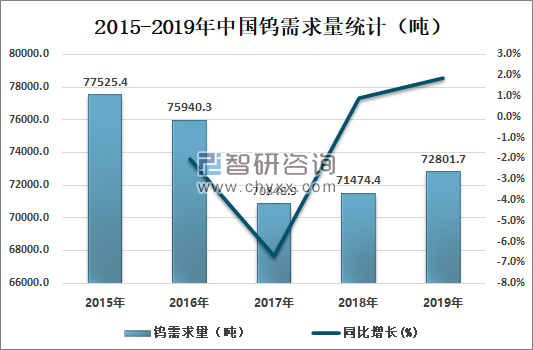

中國是產鎢大國,中國鎢產量居全球第一,同時中國也是鎢消費大國。2019年中國鎢產量為70,000,同比增長7.7%。2019年中國鎢需求量為72801.7,同比增長1.9%。

2015-2019年中國鎢產量統計(噸)

資料來源:USGS、智研咨詢整理

2015-2019年中國鎢需求量統計(噸)

資料來源:智研咨詢整理

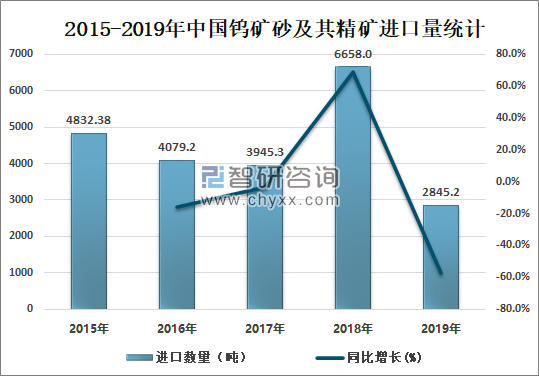

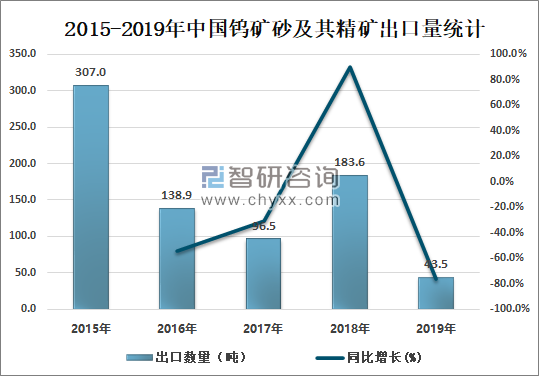

2019年中國鎢礦砂及其精礦進出口量雙降,2019年中國鎢礦砂及其精礦進口量為2845.2噸,同比減少57.3%;出口量為43.5噸,同比減少76.3%。

2015-2019年中國鎢礦砂及其精礦進口量統計(噸)

資料來源:中國海關、智研咨詢整理

2015-2019年中國鎢礦砂及其精礦出口量統計(噸)

資料來源:中國海關、智研咨詢整理

四、鎢價格走勢分析

2020年1-5月份,國內鎢精礦價格在7.40-9.30萬元/噸區間運行,3月中旬新冠疫情全球蔓延后,由于市場恐慌,需求銳減,鎢精礦價格從9.30萬元/噸快速下滑,4月中旬跌至7.40萬元/噸低位盤整,4-5月份持續在8萬元以下運行,行業經營形勢嚴峻,企業虧損擴大。4月份后,國內各行業開工復產力度加大,需求逐步回升,鎢精礦價格慢慢恢復到8萬元/噸,但仍在行業平均成本線下運行。

鎢精礦5月份月度均價7.85萬元/噸,同比下降15.86%,環比上漲4.25%;2020年1-5月份累計均價8.38萬元/噸,同比下降12.03%。

2020年1-5月中國鎢精礦月均價格走勢(萬元/噸)

數據來源:中國鎢業協會、智研咨詢整理

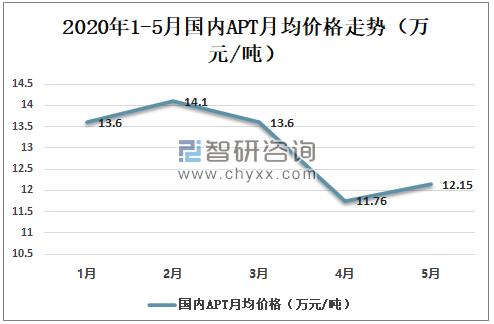

APT5月份月度均價12.15萬元/噸,同比下降15.27%,環比上漲3.58%;2020年1-5月份累計均價13.04萬元/噸,同比下降12.41%。

2020年1-5月國內APT月均價格走勢(萬元/噸)

數據來源:中國鎢業協會、智研咨詢整理

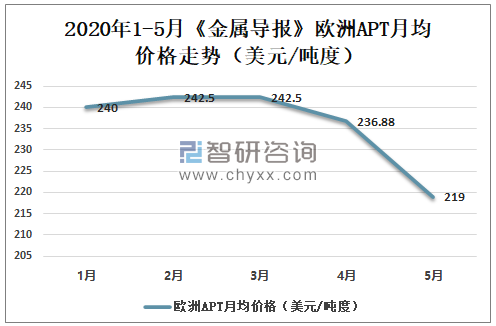

歐洲APT5月份月度均價219.00美元/噸度(金屬導報報價,下同),同比下降19.78%,環比下降7.55%;2020年1-5月份累計均價236.18美元/噸度,同比下降6.94%。

2020年1-5月《金屬導報》歐洲APT月均價格走勢(美元/噸度)

數據來源:中國鎢業協會、智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國鎢行業市場調查研究及投資策略研究報告

《2022-2028年中國鎢行業市場調查研究及投資策略研究報告》共七章,包含中國鎢業產業鏈梳理及全景深度解析,中國鎢業代表性企業發展布局案例研究,中國鎢業市場投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年全球鎢產量達8.4萬噸,其中82.14%產自中國[圖]](http://img.chyxx.com/2021/04/20210401131110.jpg?x-oss-process=style/w320)