一、氮肥行業現狀

1、氮肥定義分類及相關政策

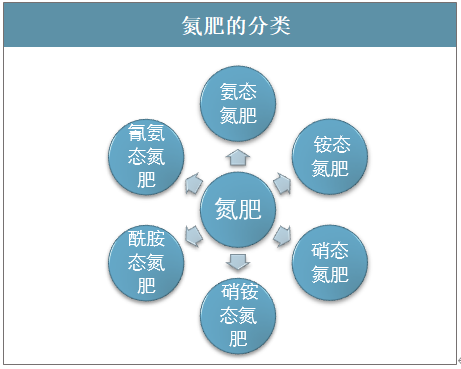

氮肥,是指以氮(N)為主要成分,具有N標明量,施于土壤可提供植物氮素營養的單元肥料。氮肥是世界化肥生產和使用量最大的肥料品種;適宜的氮肥用量對于提高作物產量、改善農產品質量有重要作用。氮肥按含氮基團可分為氨態氮肥、銨態氮肥、硝態氮肥、硝銨態氮肥、氰氨態氮肥和酰胺態氮肥。

氮肥的分類

資料來源:智研咨詢整理

20世紀以來,氮化肥的生產一直居于舉足輕重的地位。這主要是由于世界土壤的平均氮肥力不高,氮素不易在土壤中積累,而現代集約化農業又促使土壤有機質與氮的過多損耗,在多數條件下單位氮素的增產量高于磷、鉀養分。

我國的氮肥工業發展較晚,到1935年才先后在大連和南京建成兩座氮肥廠生產硫酸銨。1949年前,全國累計生產的氮肥量為60萬噸(N),主要用于沿海各省。新中國成立后,氮肥工業先于磷鉀肥獲得迅速發展。

我國化肥相關政策

時間 | 部門 | 政策 | 概述 |

2015年10月28 | 商 務 部 | 《2016年化肥進口關稅配額總量、分配原則及相關程序》 | 根據《中華人民共和國貨物進出口管理條例》、《化肥進口關稅配額管理暫行辦法》,商務部制定了《2016年化肥進口關稅配額總量、分配原則及相關程序》,現予公布,請認真遵照執行。 |

2016年5月6 | 國家發展改革委 、 | 《化肥淡季商業儲備管理辦法(2016年修訂)》(征求意見稿)公開征求意見的通知 | 規范化肥經營企業做好淡季商業儲備工作,緩解化肥常年生產、季節使用的矛盾,保障春耕用肥供應,國家發展改革委和財政部對2005年制定的《化肥淡季商業儲備管理辦法》(國家發展改革委財政部令2005年第26號)及《化肥淡季商業儲備管理辦法補充規定》(發改經貿〔2005〕2251號)進行了修訂,形成了《化肥淡季商業儲備管理辦法(2016年修訂)》(征求意見稿),現向社會公開征求意見。 |

2018/4/8 | 農業農村部 | 《緩釋類肥料肥效田間評價技術規程》、《肥料和土壤調理劑標簽及標明值判定要求》和《肥料和土壤調理劑急性經口毒性試驗及評價要求》 | 根據公告,自2018年6月1日起,《肥料登記標簽技術要求》、《肥料登記急性經口毒性試驗及評價要求》將廢止。 |

2018/12/14 | 國家發改委 | 2018/2019年度新增化肥淡季商業儲備項目招標公告 | 12月13日公布的415萬噸化肥淡儲招標中,原則上尿素占比高于40%(高于166萬噸),復合肥不能高于1/3。 |

2019年12月15日 | 商務部 | 2019年第45號 2020年化肥進口關稅配額總量、分配原則及相關程序公告 | 2019年第45號 2020年化肥進口關稅配額總量、分配原則及相關程序 |

2020年2月17日 | 國家發改委 | 關于新冠肺炎疫情防控下做好2020年春耕化肥生產供應工作的通知 | 2020年春耕即將自南向北陸續展開,而近期國內化肥生產流通因新冠肺炎疫情受到一定影響。為不誤農時抓好春耕備肥,切實保障化肥等農資生產供應和價格基本穩定,現就有關事項通知 |

2020年4月30日 | 山東省農業農村廳 | 關于開展2020肥料質量監督抽查工作的通知 | 根據《山東省農產品質量安全條例》《肥料登記管理辦法》規定,為加強肥料產品質量監管、維護農業生產者利益,確保農民群眾用肥安全,省廳決定組織開展2020年肥料質量監督抽查。 |

2020/5/15 | 黃山市農業農村局 | 關于印發2020年安徽黃山市推進化肥減量增效工作實施方案的通知 | 按照農業農村部到2020年化肥使用量實現零增長的總體要求,依據安徽省農業農村廳辦公室下發的《2020年全省土壤肥料工作要點的通知》(皖農辦土函〔2020〕35號)及《2020年全省推進化肥減量增效工作實施方案的通知》(皖農辦土函〔2020〕114號)文件精神,在確保糧食穩定增產的基礎上,持續推進全市化肥減量增效工作,減少不合理化肥用量,提高肥效和科學施肥水平,特制定本方案。 |

資料來源:智研咨詢整理

2、氮肥產銷量分析

氮、磷、鉀是作物生長必不可少的三大基礎元素,其中氮是作物體內蛋白質的主要成份, 對作物莖葉生長和果實發育有 著不可替代的作用。因此施用氮肥可以提高農產品產量。目前在我國化肥產品中,氮肥生產量、施用量最大。1982—1983肥料年度,世界氮肥產量(以N計)達到62.033Mt,大于磷肥加鉀肥的總和。中國1983年氮肥產量為11.094Mt,約占化肥總產量的80%。

氮肥是農業生產中需要量最大的化肥品種,它對提高作物產量、改善農產品質量有重要作用。但是,如果供應過多,則使作物貪青晚熟,生長期延長。

中國已是世界上最大的氮肥生產和消費國,對近二十年全球氮肥產用量增長的貢獻達61%和52%。氮肥已占中國陸地生態系統氮素輸入量的72%,中國人蛋白質消費量中有56%來自于氮肥,氮肥等新技術的增產作用相當于將人均耕地面積從0.08hm2 提高到了0.52hm2,擴大了6.5倍,這是中國以全球10%的土地資源、21%的灌溉面積養活20%的人口并不斷提高生活水平的關鍵。但目前中國氮肥生產量超過了消費量、而消費量超過作物最高產量需求量,農業系統中的氮肥盈余量已經達到175 kg·hm-2,成為環境污染因子。近幾年,氮肥行業可謂是苦不堪言.環保限產,成本高位,出口困難等多重因素,使得不少企業難堪重負.2017年,在市場倒逼下,落后產能快速退出,許多氮肥企業也紛紛進行生產結構調整,全年開工率持續低位。

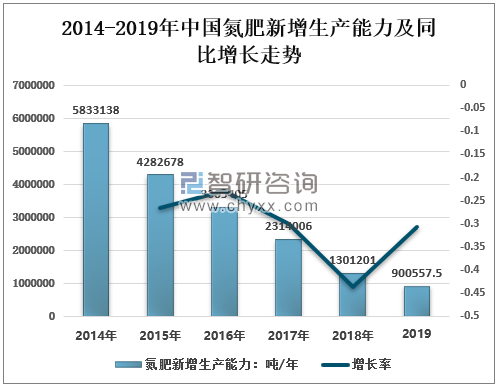

2014年我國氮肥新增生產能力5833138噸/年,2015年氮肥新增生產能力4282678噸/年,到了2018年只有1301201噸/年,照此發展,2019年預計約900557.5噸/年。

2014-2019年中國氮肥新增生產能力及同比增長走勢

數據來源:國家統計局、智研咨詢整理

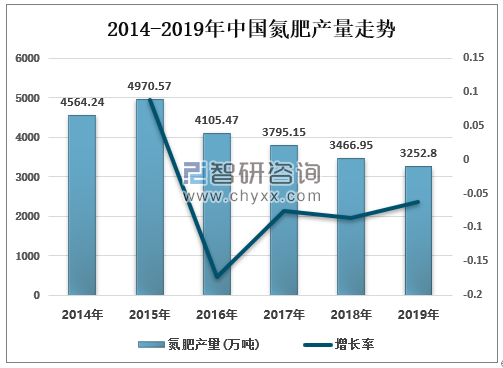

我國在確保糧食穩定增產的基礎上,持續推進全市化肥減量增效工作,減少不合理化肥用量,提高肥效和科學施肥水平。因此我國化學肥生產量逐漸下降。2018年中國氮肥產量3466.95萬噸,同比下降8.65%,2019年約3252.8萬噸,同比下降6.18%%。

2014-2019年中國氮肥產量走勢

數據來源:國家統計局、智研咨詢整理

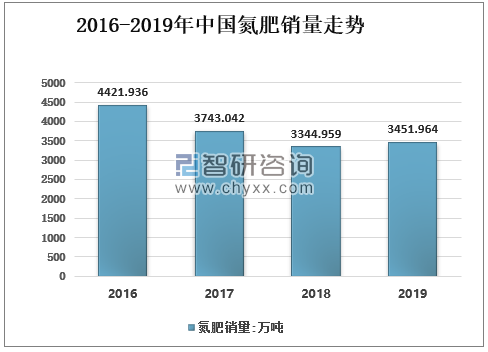

2018年我國氮肥銷量3344.959萬噸,同比下降10.64%,2019年我國氮肥銷3451.964萬噸,同比增長3.2%。

2016-2019年中國氮肥銷量走勢

數據來源:國家統計局、智研咨詢整理

相關報告:智研咨詢發布的《2020-2026年中國化肥行業發展現狀調查及投資價值預測報告》

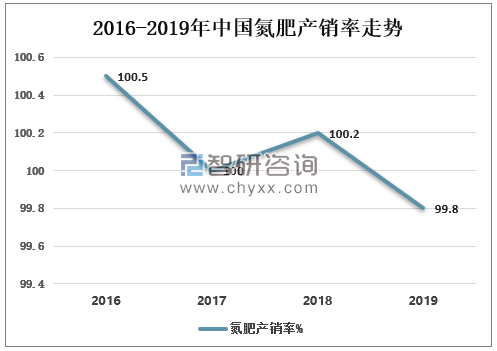

近幾年來,我國氮肥產銷率一直保持在100左右,2018年我國氮肥產銷率100.2%,2019年是99.8%。

2016-2019年中國氮肥產銷率走勢

數據來源:國家統計局、智研咨詢整理

2、氮肥庫存情況分析

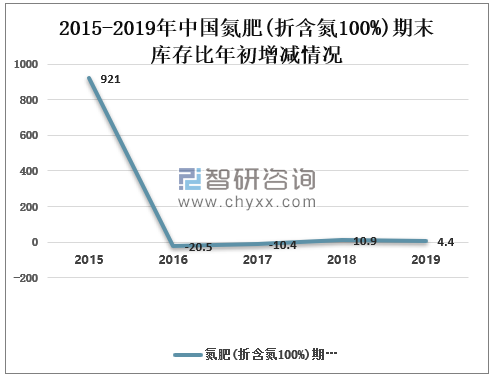

2015年末我國氮肥庫存比年初增長921%,2016年末我國氮肥庫存比年初減少20.5%,2018、2019年稍有增長,分別為10.9%、4.4%。

2015-2019年中國氮肥(折含氮100%)期末庫存比年初增減情況

數據來源:國家統計局、智研咨詢整理

3、對外依存度分析

發達國家于19世紀初期開始施用氮肥,在20世紀初期開始大量生產氮肥,到20世紀80年代中期以前都主導著全球氮肥生產和施用。相對而言,中國的氮肥發展起步較晚,經歷了引進Haber-Bosch合成氨工藝、改進、國產化三個階段。中國氮肥生產可從1935年建設大連化學廠和永利铔廠算起,但直到1949年以后才投產,隨后通過引進少量小型氮肥裝置,逐步掌握了硫酸銨和硝酸生產技術,開啟了中國自行生產氮肥的新紀元,1961年氮肥生產量48萬噸(純N,下同),占世界生產量的3.5%。但這些技術需要用焦炭作原料、而且需要昂貴的不銹鋼和鉛,規模不能擴大,同時因為重工業基礎薄弱和西方國家的技術封鎖,氮肥生產技術仍很落后,遠不能滿足需求,例如1961年中國氮肥用量達到88萬噸,進口依存度為45%。2019年2月我國氮肥對外依存度增長0.939295057%,2020年3月對外依存度增長0.984076302%。

我國氮肥(折含N100%) 對外依存度情況

指標名稱 | 氮肥(折含N100%) 對外依存度% | 氮肥(折含N100%)對外依存度_同比 % |

2020-05-31 | 1.584232597 | -0.839882134 |

2020-04-30 | 1.020334131 | -0.241673767 |

2020-03-31 | 0.984076302 | 0.085858902 |

2019-11-30 | 1.089554206 | -0.024832489 |

2019-10-31 | 1.06420625 | -0.048642517 |

2019-09-30 | 1.091017276 | -0.03614995 |

2019-08-31 | 1.115532884 | -0.09392013 |

2019-07-31 | 1.029163242 | -0.210291028 |

2019-06-30 | 1.108041037 | -0.08109918 |

2019-05-31 | 1.189853997 | 0.071744877 |

2019-04-30 | 1.056954626 | 0.077818129 |

2019-03-31 | 0.889071679 | -0.357051761 |

2019-02-28 | 0.939295057 | -0.460769014 |

數據來源:中國石油和化學工業聯合會、智研咨詢整理

2019年我國氮肥貿易順(逆)差累計值248903.3344萬美元,氮肥貿易順(逆)差當月值24948.9666萬美元;2020年5月達到78352.1956萬美元,2020年5月氮肥貿易順(逆)差當月值達到22777.0518萬美元。

2019-2020年中國氮肥貿易順(逆)差情況

指標名稱 | 氮肥貿易順(逆)差累計值:萬美元 | 氮肥貿易順(逆)差當月值: 萬美元 |

2020-05-31 | 78352.1956 | 22777.0518 |

2020-04-30 | 55575.1438 | 12974.6693 |

2020-03-31 | 42600.4745 | 17035.2508 |

2019-12-31 | 248903.3344 | 24948.9666 |

2019-11-30 | 223954.3678 | 22234.5553 |

2019-10-31 | 201719.8125 | 26984.9946 |

2019-09-30 | 174734.8179 | 25738.2685 |

2019-08-31 | 148996.5494 | 26767.9771 |

2019-07-31 | 122228.5723 | 19354.1163 |

2019-06-30 | 102874.456 | 12925.9838 |

2019-05-31 | 89948.4722 | 14911.8824 |

2019-04-30 | 75036.5898 | 11977.5137 |

2019-03-31 | 63059.0761 | 18162.3205 |

2019-02-28 | 44896.7556 | 16600.911 |

2019-01-31 | 28295.8446 | 28295.8446 |

數據來源:中國石油和化學工業聯合會、智研咨詢整理

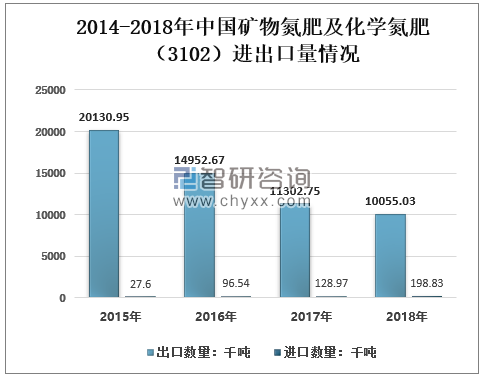

2018年我國礦物氮肥及化學氮肥出口量10055.03千噸,出口金額1802578.21千美元;進口量198.83千噸,進口金額60208.28千美元。

2014-2018年中國礦物氮肥及化學氮肥(3102)進出口量情況

數據來源:中國海關、智研咨詢整理

2014-2018年中國礦物氮肥及化學氮肥(3102)進出口金額情況

數據來源:中國海關、智研咨詢整理

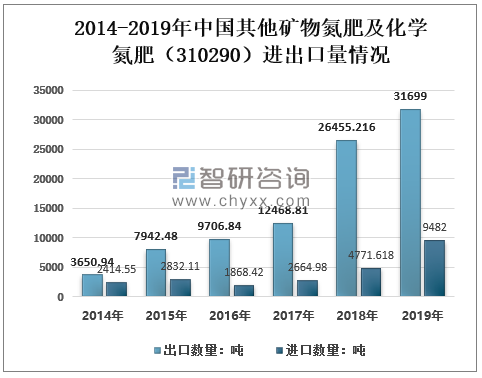

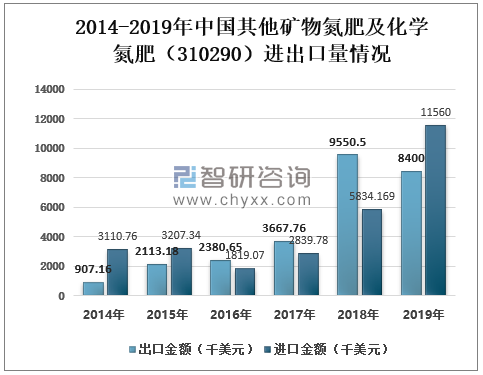

2019年我國其他礦物氮肥及化學氮肥出口量31699噸,出口金額8400千美元;進口量9482噸,進口金額11560千美元。

2014-2019年中國其他礦物氮肥及化學氮肥(310290)進出口量情況

數據來源:中國海關、智研咨詢整理

2014-2019年中國其他礦物氮肥及化學氮肥(310290)進出口金額情況

數據來源:中國海關、智研咨詢整理

4、各省市農用氮肥施用折純量分析

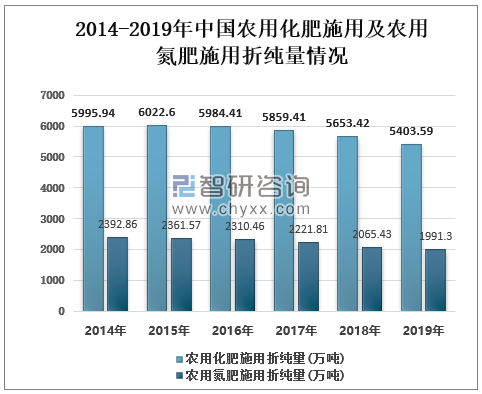

從發展現代農業和發展生產性服務業的戰略高度來看,農化服務同樣面臨轉型升級的要求。氮肥行業應加大新型肥料研發力度,提高肥料質量水平;做好測土施肥,提高肥料利用效率;創新農化服務方式,提高為現代農業服務的水平。2019年我國農用化肥施用折純量5403.59萬噸,同比下降4.42%,農用氮肥施用折純量約為1991.3萬噸,同比下降3.59%。

2014-2019年中國農用化肥施用及農用氮肥施用折純量情況

數據來源:國家統計局、智研咨詢整理

2014-2018年中國各省市農用氮肥施用折純量情況

省市(單位:萬噸/年) | 2014 | 2015 | 2016 | 2017 |

青海 | 3.98 | 4.08 | 3.62 | 3.54 |

新疆 | 105.7 | 109.8 | 112.63 | 109.64 |

遼寧 | 67.95 | 65.57 | 60.49 | 56.93 |

山西 | 35.87 | 33.53 | 31.6 | 28.22 |

陜西 | 96.12 | 93.52 | 92.2 | 90.02 |

寧夏 | 17.84 | 17.31 | 17.41 | 17.35 |

寧夏 | 17.84 | 17.31 | 17.41 | 17.35 |

西藏 | 2.02 | 2.04 | 1.95 | 1.8 |

云南 | 113.29 | 115.29 | 115.5 | 112.93 |

浙江 | 47.64 | 46.26 | 44.19 | 42.9 |

四川 | 125.71 | 124.73 | 121.94 | 117.04 |

江西 | 42.28 | 42.24 | 41.24 | 38.1 |

江蘇 | 163.91 | 162.05 | 158.17 | 151.36 |

貴州 | 51.99 | 52.77 | 50.89 | 46.54 |

甘肅 | 40.67 | 40.55 | 38.55 | 34.08 |

海南 | 14.71 | 15.27 | 15.49 | 15.57 |

安徽 | 111.59 | 107.58 | 104.86 | 100.75 |

河北 | 150.66 | 147.95 | 144.95 | 140.29 |

廣西 | 74.65 | 74.23 | 74.89 | 76.03 |

重慶 | 49.88 | 49.65 | 48.38 | 47.16 |

天津 | 10.6 | 10.02 | 8.99 | 6.61 |

北京 | 5.37 | 4.85 | 4.39 | 3.8 |

黑龍江 | 88.95 | 88.46 | 87.1 | 85.45 |

上海 | 5.13 | 4.98 | 4.62 | 4.32 |

吉林 | 70.4 | 69.06 | 66.87 | 63.28 |

內蒙古 | 97.15 | 98.68 | 98.43 | 94.85 |

數據來源:國家統計局、智研咨詢整理

5、氮肥價格走勢

隨著部分產能退出,國內氮肥產能過剩壓力緩解,加上原材料價格上漲等因素影響,氮肥價格有所回升。

2020年5月29日國內尿素市場價格繼續穩中上揚,市場交投氛圍尚可,廠家新單陸續推進,走貨順暢,整體庫存無壓力,山東地區部分裝置檢修支撐價當地格堅挺。需求方面,局部市場農業追肥補貨,下游復合肥、板廠小幅跟進,市場價格漲跌頻繁,下游暫不敢大量備貨。供應方面,目前國內尿素企業開工率約為69%,日產量約為15萬噸,現貨供應較前期略有減量,5月底6月初尿素企業開工率或將再次下滑。預計短期國內尿素市場偏強運行為主,廠家根據自身情況靈活調整報價。

2020年5月29日化肥參考價格

數據來源:農業農村部、智研咨詢整理

6、氮肥企業經營情況分析

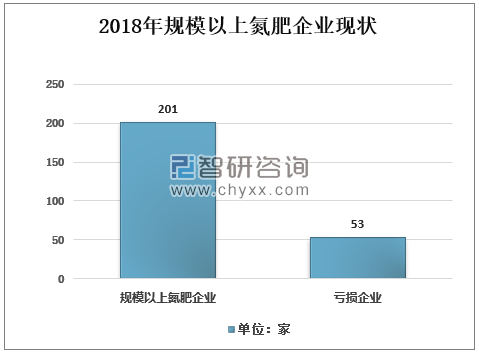

2018年,氮肥全行業利潤總額105.5億元,同比增長471.4%;主營收入利潤率5.0%,同比增加4個百分點。我國氮肥行業走出了“陰霾”,實現了正常化,取得了近十年來的最好效益。國家統計局數據顯示,2018年規模以上氮肥企業201家,同比減少52家。虧損企業53家,同比減少37家,行業虧損面為26.4%,同比下降11.4個百分點;虧損企業虧損額55.7億元,同比減虧76.5億元。

2018年規模以上氮肥企業現狀

數據來源:國家統計局、智研咨詢整理

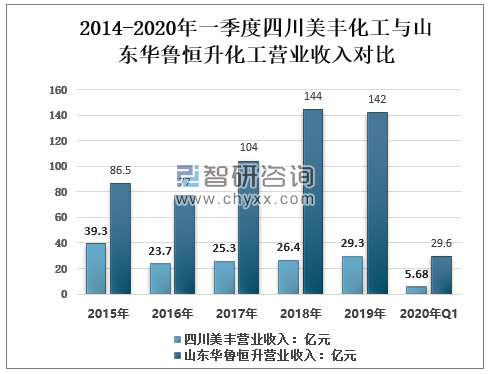

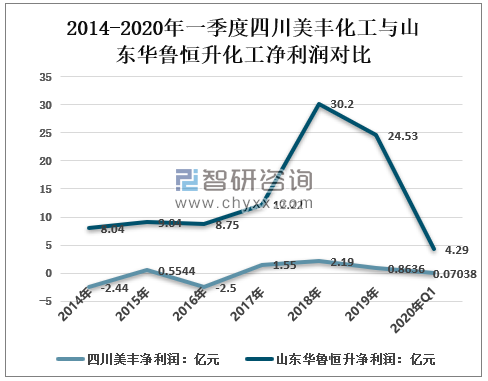

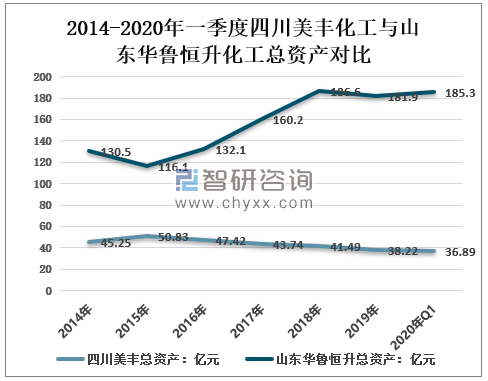

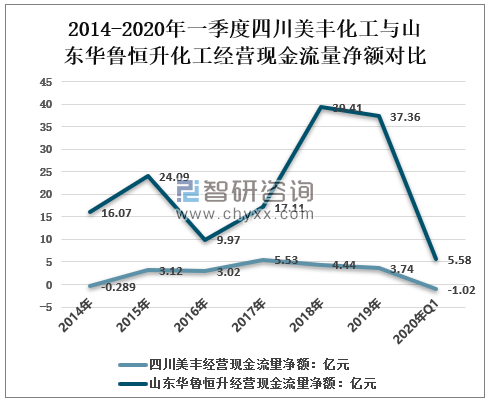

2019年四川美豐化工股份有限公司營業收入29.3億元,凈利潤0.8636億元,總資產38.22億元,經營現金流量凈額3.74億元。山東華魯恒升化工股份有限公司2019年經營效益比四川美豐化工股份有限公司稍好,營業收入142億元,凈利潤24.53億元,總資產181.9億元,經營現金流量凈額37.36億元。

2014-2020年一季度四川美豐化工與山東華魯恒升化工營業收入對比

數據來源:企業年報、智研咨詢整理

2014-2020年一季度四川美豐化工與山東華魯恒升化工凈利潤對比

數據來源:企業年報、智研咨詢整理

2014-2020年一季度四川美豐化工與山東華魯恒升化工總資產對比

數據來源:企業年報、智研咨詢整理

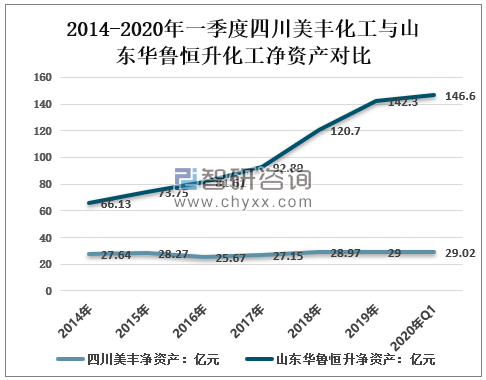

2014-2020年一季度四川美豐化工與山東華魯恒升化工凈資產對比

數據來源:企業年報、智研咨詢整理

2014-2020年一季度四川美豐化工與山東華魯恒升化工經營現金流量凈額對比

數據來源:企業年報、智研咨詢整理

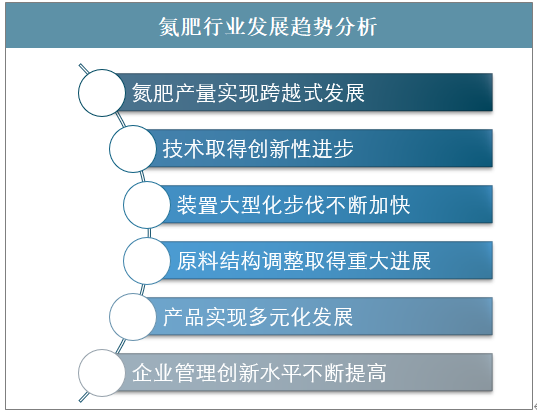

二、氮肥行業發展趨勢分析 六大方面實現多元化發展

我國氮肥工業是一個傳統產業,歷經50余年的發展,目前已成為具有一定生產能力和技術裝備水平的行業。

氮肥行業發展趨勢分析

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國氮肥行業市場供需態勢及發展前景研判報告

《2026-2032年中國氮肥行業市場供需態勢及發展前景研判報告》共八章,包含中國氮肥產業鏈結構及全產業鏈布局狀況研究,中國氮肥行業重點企業布局案例研究,中國氮肥行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國氮肥行業產業鏈圖譜、發展現狀、競爭格局及發展趨勢分析:隨著農業現代化進程的推進和農作物種植面積的擴大,氮肥產量總體呈現增長趨勢 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)